Оценка надежности Совкомбанка

Кредитное заключение ПАО «Совкомбанк»

Дата кредитного заключения 19.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Публичное акционерное общество «Совкомбанк»

Рег. номер: 963

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги Банк ПАО "Совкомбанк" |

BB- позитивный (январь 2019г.) |

Ba3 стабильный (март 2019г.) |

ВВ позитивный (июнь 2019г.) |

A(RU) стабильный (март 2018 г.) |

ruA стабильный (май 2019 г.) |

В (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - А.

- Рейтинг банка в стрессовой ситуации - В.

- Ожидаемый уровень поддержки - низкий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, рекомендуем проводить операции по размещению денежных средств в финансовые инструменты Банка в рамках сумм, ограниченных страховкой от АСВ (1,4 млн. рублей). В случае стрессовой ситуации вероятность получения поддержки от государства оценивается как низкая.

3. SWOT -анализ

Ключевые положительные моменты:

- ПАО «Совкомбанк» является крупным российским банком (13-е место по активам и 13-е по собственному капиталу на 01.05.2019 г.).

- Банк имеет развитую сеть: Основа розничной сети – миниофисы. Общее число отделений 2 434 точки, в том числе 4 филиалов, 88 дополнительных офисов, 118 операционных офисов, 200 – кредитно-кассовых офисов и 34 операционных касс вне кассового узла. На 1 января 2018 г. банк обслуживал 4,9 млн. розничных клиентов в 1 025 городах.

- Банк поддерживает существенный запас ликвидных активов, хорошее качество портфеля ценных бумаг и корпоративного кредитного портфеля, хорошие метрики риск/доходность по розничному кредитному портфелю

- Банк выполняет требования по достаточности капитала (Н1.0 = 12,708%, Н1.1 = 9,432% на 01.06.2018 г. при пороговых 8% и 4,5% соответственно).

Ключевые отрицательные моменты:

- Банк на момент оценки не входит в список системно-значимых банков.

- Наблюдаемый агрессивный рост бизнеса банка, в том числе за счет сделок M&A, сопряженных, как правило, со значительными операционными рисками и издержками. Так за 5 лет активы Банка выросли более чем в 7 раз, а за десять лет – почти в 50 раз.

- Участие банка в санации банка Экспресс-Волга (далее ЭВБ) и связанные с данной процедурой юридические и финансовые риски.

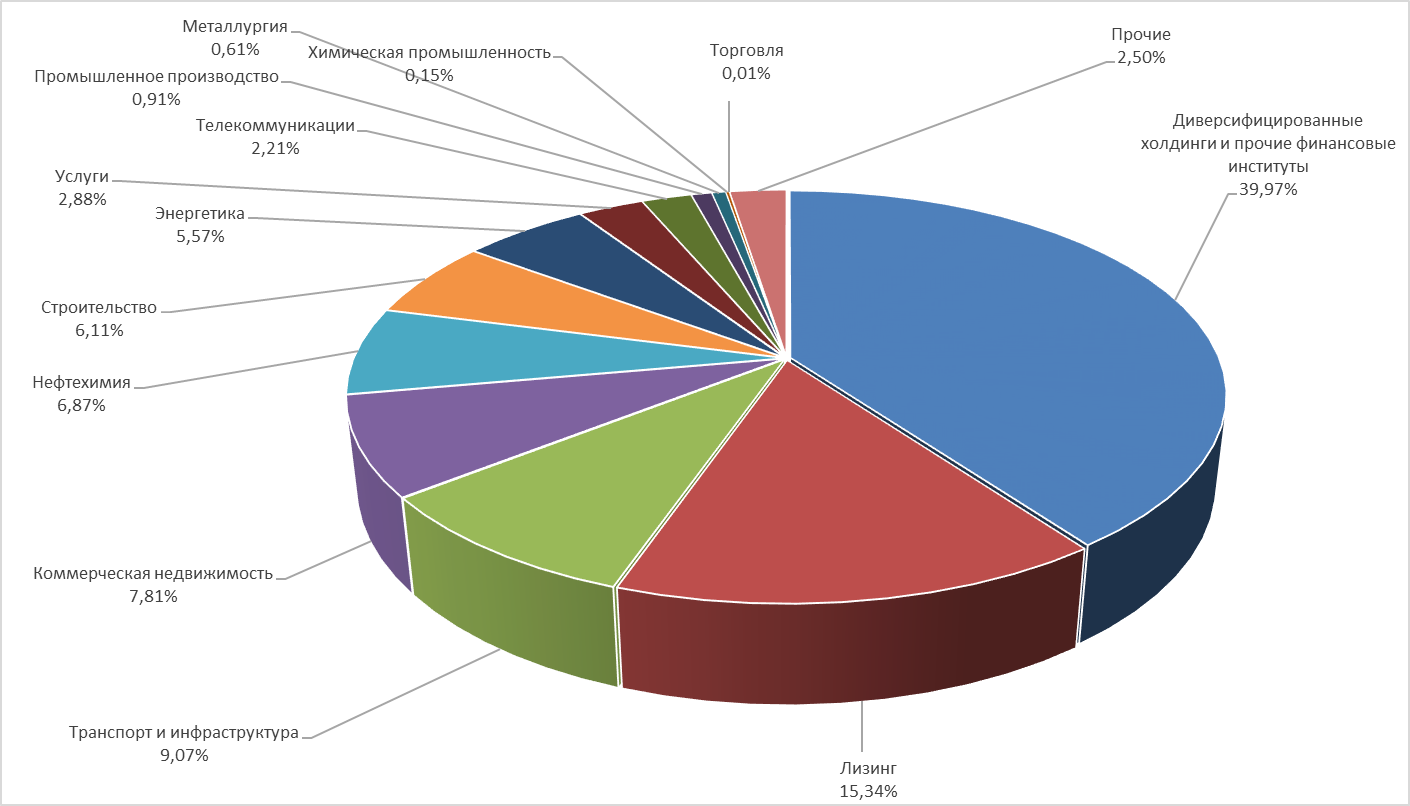

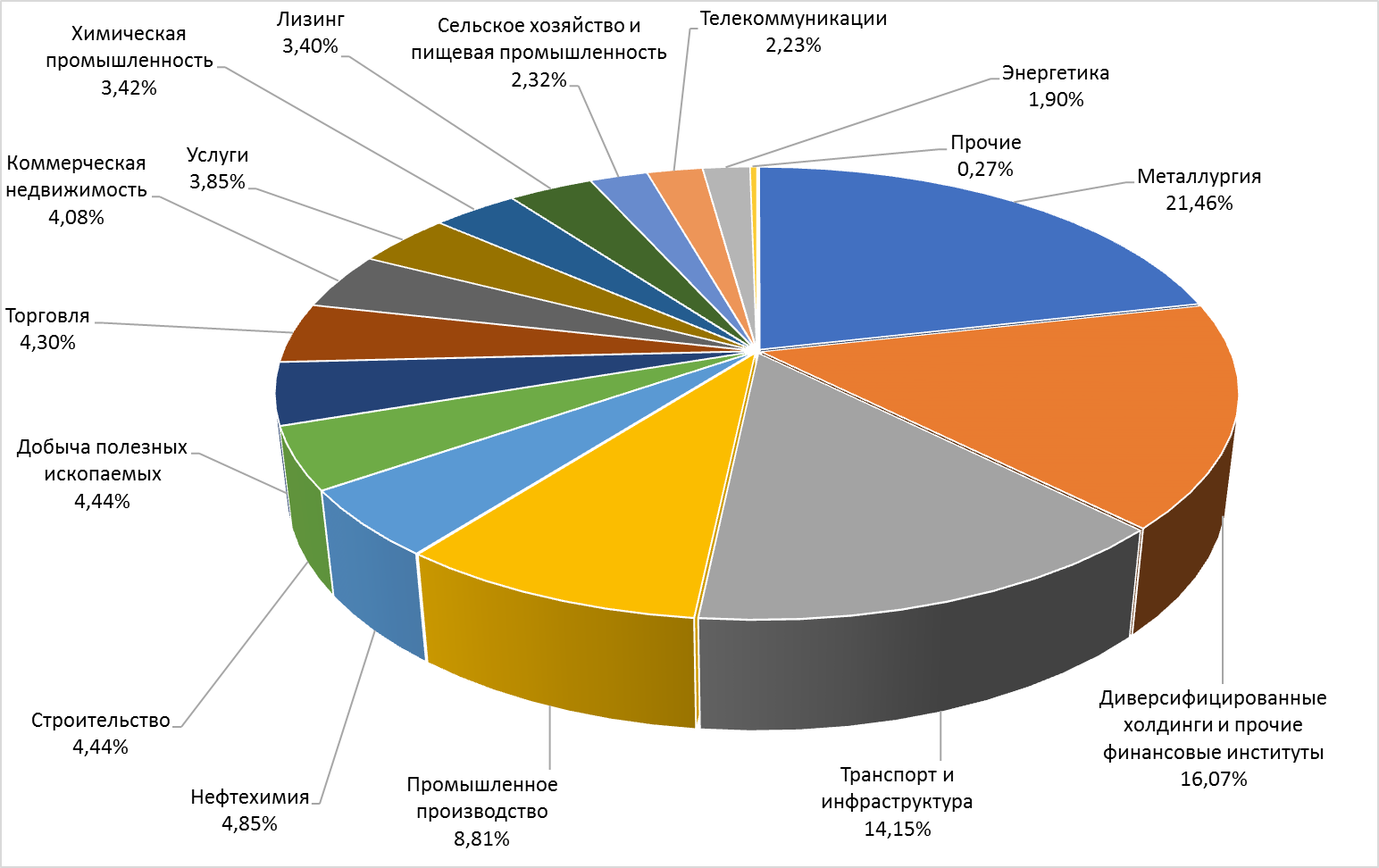

- Высокая отраслевая концентрация корпоративного кредитного портфеля - на 3 отрасли (21,46% - металлургия, 16,07% - диверсифицированные холдинги и прочие финансовые институты, 14,15% - транспорт и инфраструктура) приходится 51,68% корпоративного кредитного портфеля Группы по данным МСФО на начало 2018 года.

4. Структура владения

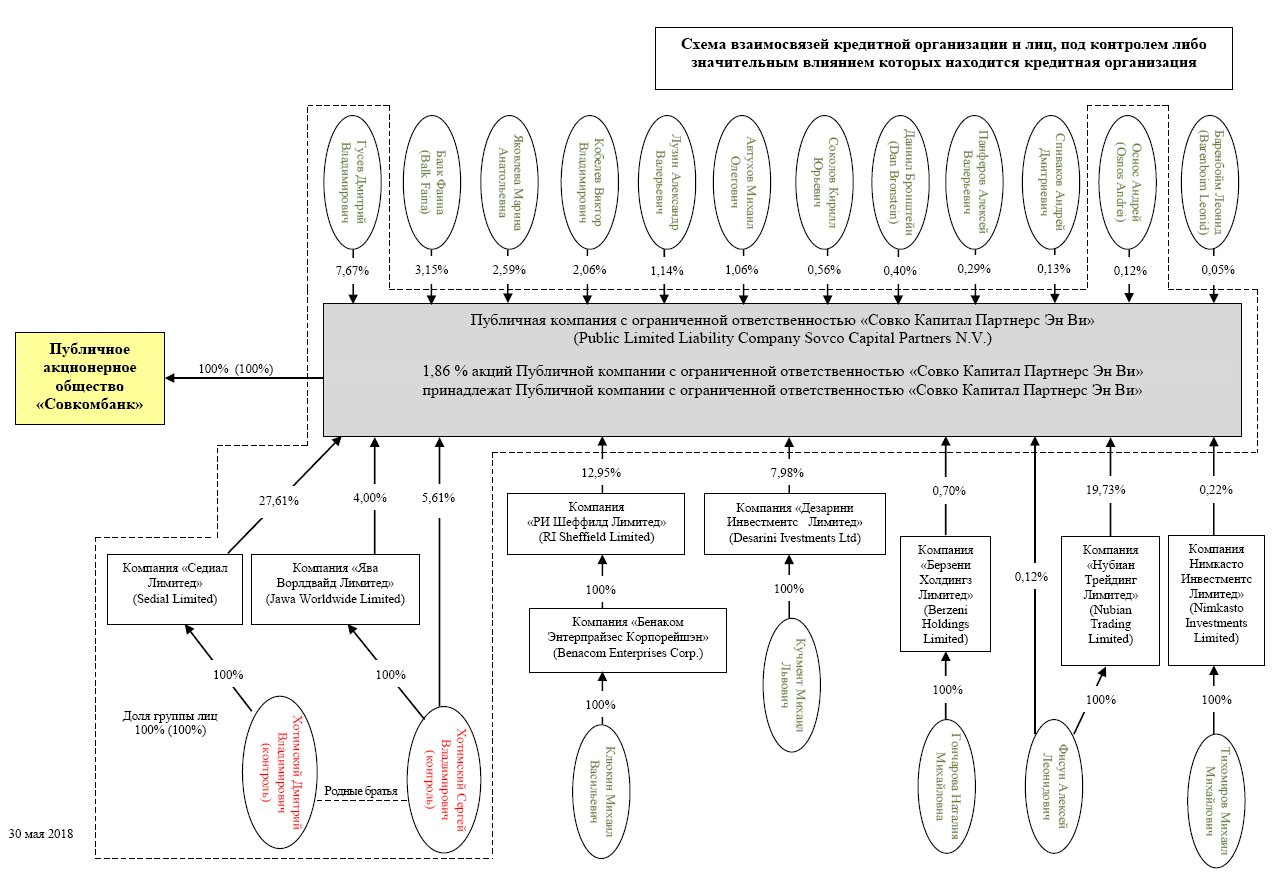

Схема владения приведена в приложении 9

Основные акционеры (голосующие акции):

91,67% - Публичная компания с ограниченной ответственностью «Совко Капитал Партнерс Эн Ви» (26,14% -Хотимский Д. В., 9,62% - Хотимский С. В., 18,84% - Фисун А. Л., 12,85% - Клюкин М. В, 7,88% - Кучмент М. Л., 7,07% - Гусев Д. В., 2,59% - Яковлева М. А., 2,26% - Балк Фаина, 2,06% - Кобелев В.В., 1,24% - Автухов М. О., 1,12% - Лузин А. В., 0,91% - Баскина Е. В., 0,70% - Гончарова Н. М., 0,22% - Тихомиров Михаил, 0,56% - Соколов К. Ю., 0,48% -Бронштейн Д., 0,29% - Панферов А. В., 0,13% - Спиваков А. Д., 0,12% - Оснос А., 0,05% - Баренбойм Л., 0,04; - Бондарович С. Н.

2,2% - Российско-китайский инвестиционный фонд («РКИФ») − фонд прямых инвестиций, учрежденный Российским Фондом Прямых Инвестиций («РФПИ») и Китайской инвестиционной корпорацией («CIC»). РФПИ − суверенный инвестиционный фонд Российской Федерации. CIC − суверенный фонд благосостояния Китайской Народной Республики.

1,904% - Илья Бродский

0,634% - Андрей Суздальцев − сооснователь АО «АКБ «РосЕвроБанк».

1,647% - Public Investment Fund − суверенный фонд Королевства Саудовская Аравия.

0,572% - акционеры-миноритарии.

0,317% - РФ в лице ЗПИФ «РФПИ».

4.1. Основной конечный бенефициар

На 31 декабря 2018 г. и 31 декабря 2017 г. Группа не находилась под фактическим конечным контролем какого-либо одного физического лица.

Дмитрий Хотимский, Сергей Хотимский (родные братья), Дмитрий Гусев и Илья Бродский являются конечными собственниками Банка, занимают руководящие должности в Банке и ежедневно участвуют в оперативном управлении Группы.

4.2. Вероятность поддержки акционеров в случае кризиса

Возможности акционеров по поддержке Банка ограничены. Банк не является системно-значимым, тем не менее, задействован в ряде государственных программ, имеет широкую клиентскую базу и является крупным работодателем – в случае необходимости вероятность получение Банком поддержки от государства оценивается как низкая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.05.2019 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал – 111,202 млрд. руб. (+39,861 млрд. руб.) по 123 форме.

Активы – 1 009,986 млрд. руб. (+253,962 млрд. руб.).

87,777 млрд. руб. (+40,470 млрд. руб.) - касса и корсчета.

292,754 млрд. руб. (+29,506 млрд. руб.) - вложения в ценные бумаги.

156,207 млрд. руб. (+15,126 млрд. руб.) – межбанковские кредиты

201,727 млрд. руб. (+108,743 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 8,807 млрд. руб. (+108,743 млрд. руб.) или 4,37% по РСБУ.

228,838 млрд. руб. кредиты физ. лицам. (+85,815 млрд. руб.), в том числе балансовая просроченная задолженность – 20,059 млрд. руб. (+7,740 млрд. руб.) или 8,77% по РСБУ.

5,498 млрд. руб. (+3,631 млрд. руб.) - основные средства и капитальные вложения.

Пассивы:

221,548 млрд. руб. (+95,979 млрд. руб.) - средства юр. лиц.

63,319 млрд. руб. (+56,819 млрд. руб.) - средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления.

386,457 млрд. руб. (+78,348 млрд. руб.) - вклады физ. лиц.

134,264 млрд. руб. (-21,360 млрд. руб.) - средства кредитных организаций.

27,430 млрд. руб. (-4,267 млрд. руб.) - выпущенные долговые обязательства.

46,873 млрд. руб. (+6,381 млрд. руб.) - сформированных резервов.

Прибыль (по РСБУ):

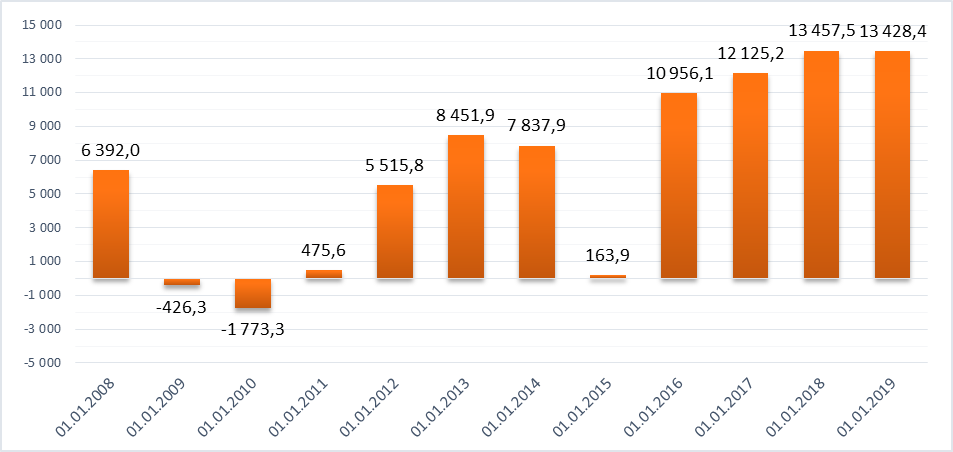

За 4 месяца 2019 год- +12,861 млрд. руб. За 2018 год чистая прибыль составила +13,428 млрд. руб. За 2017 год +13,458 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Участие в уставном капитале (по данным СПАРК)

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

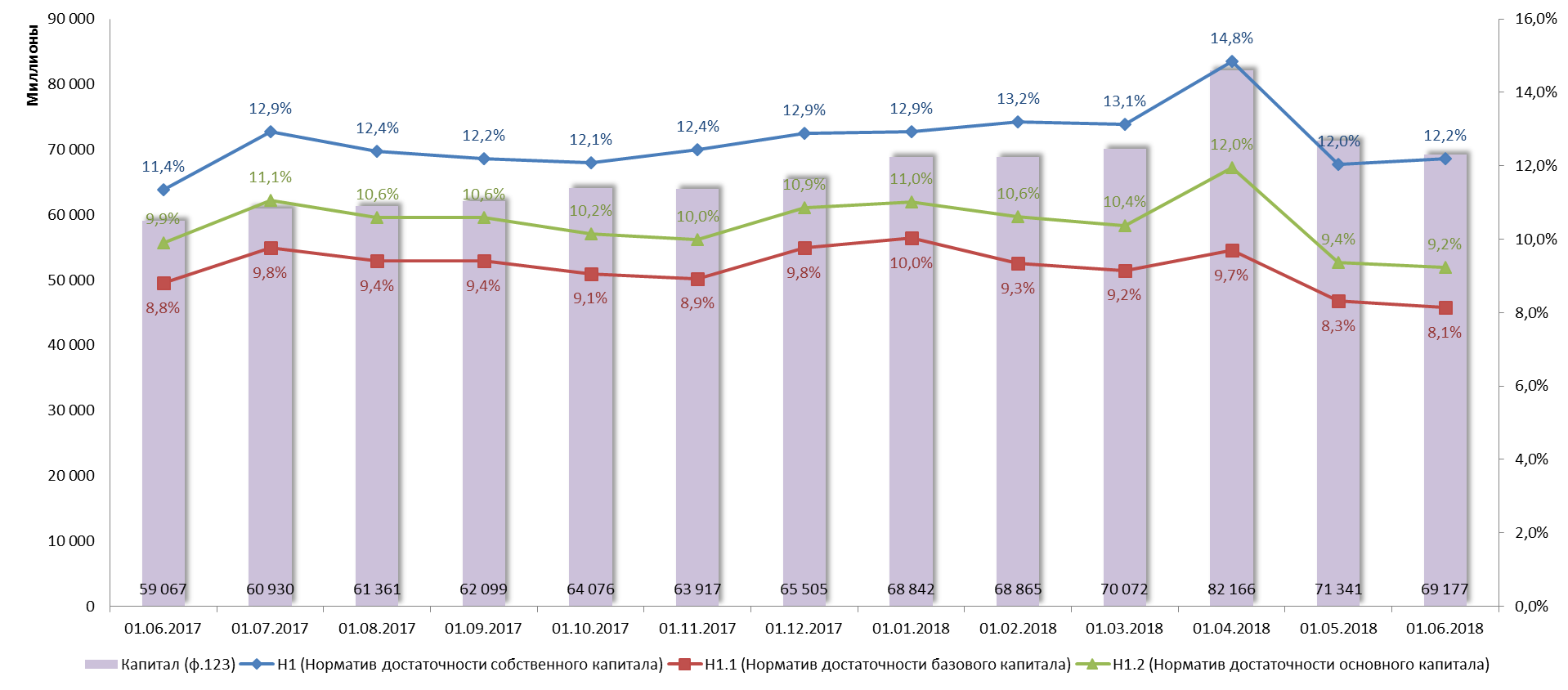

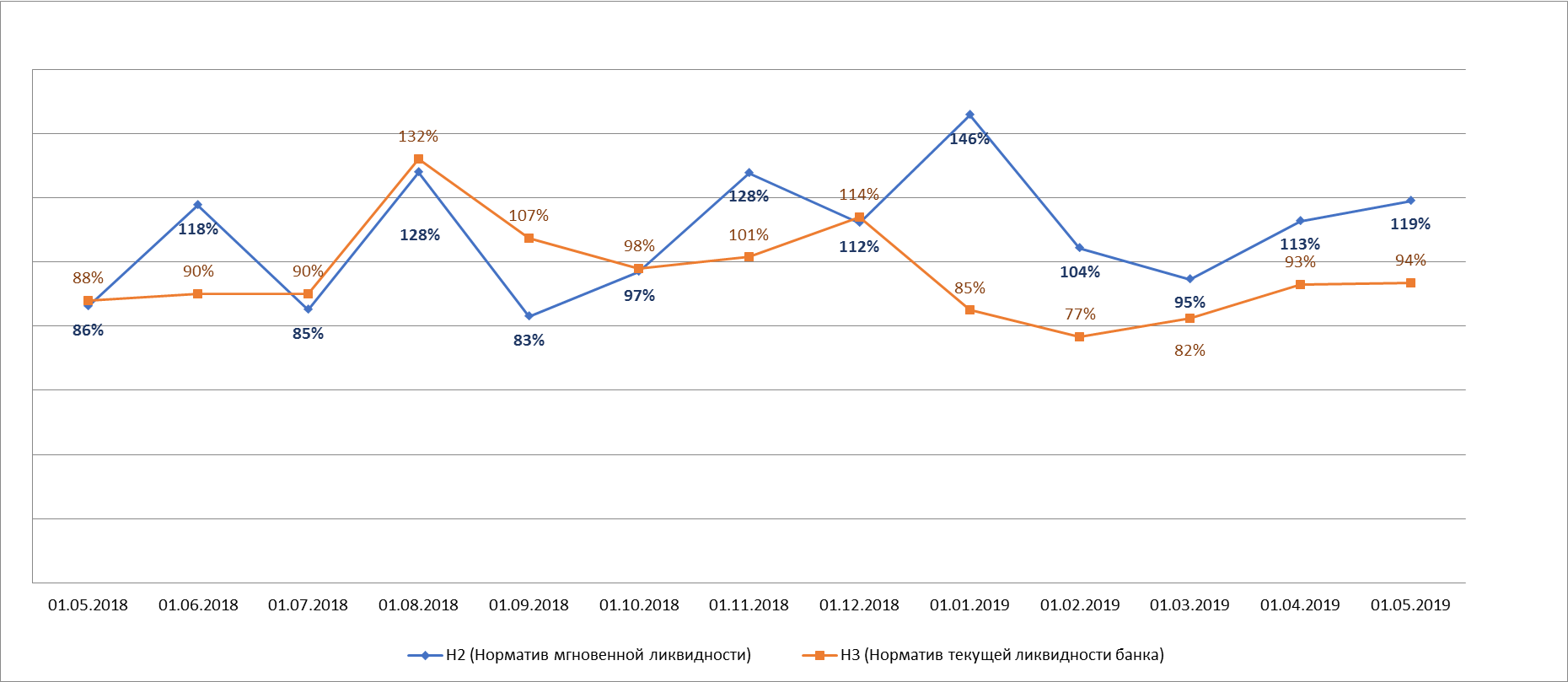

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

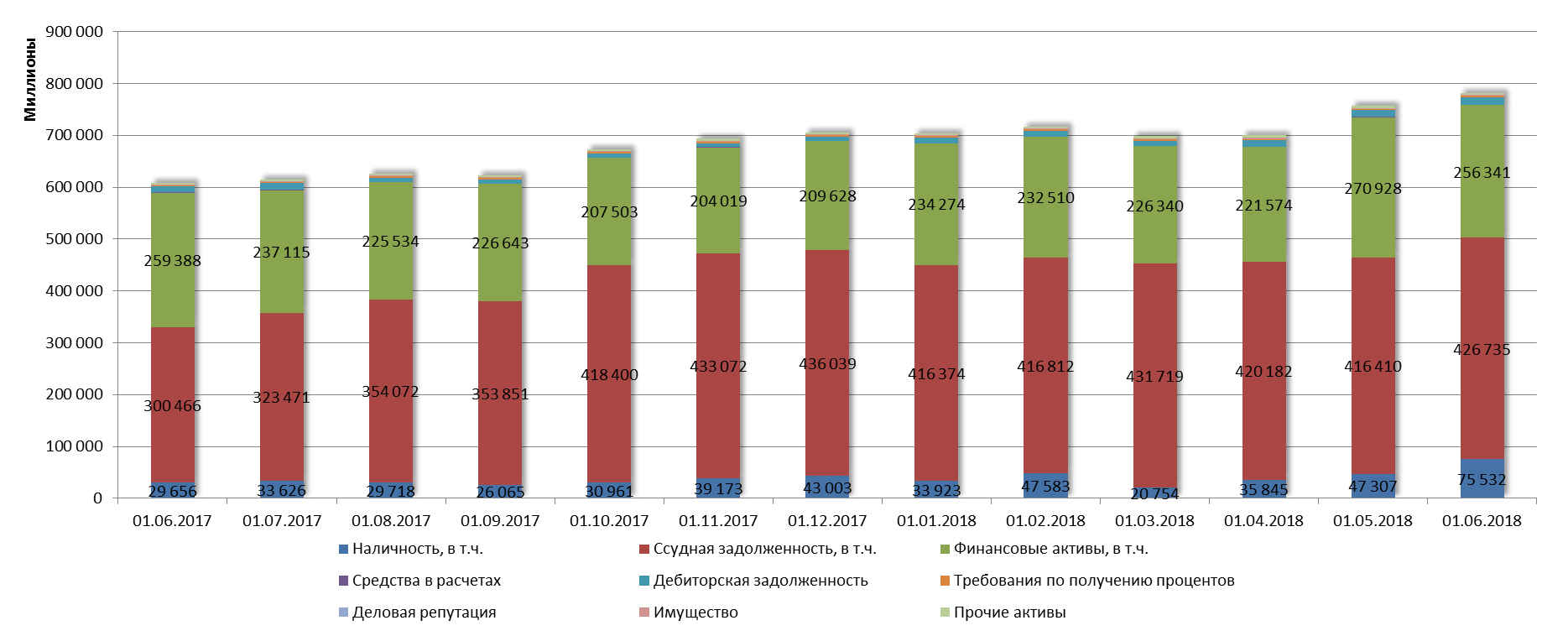

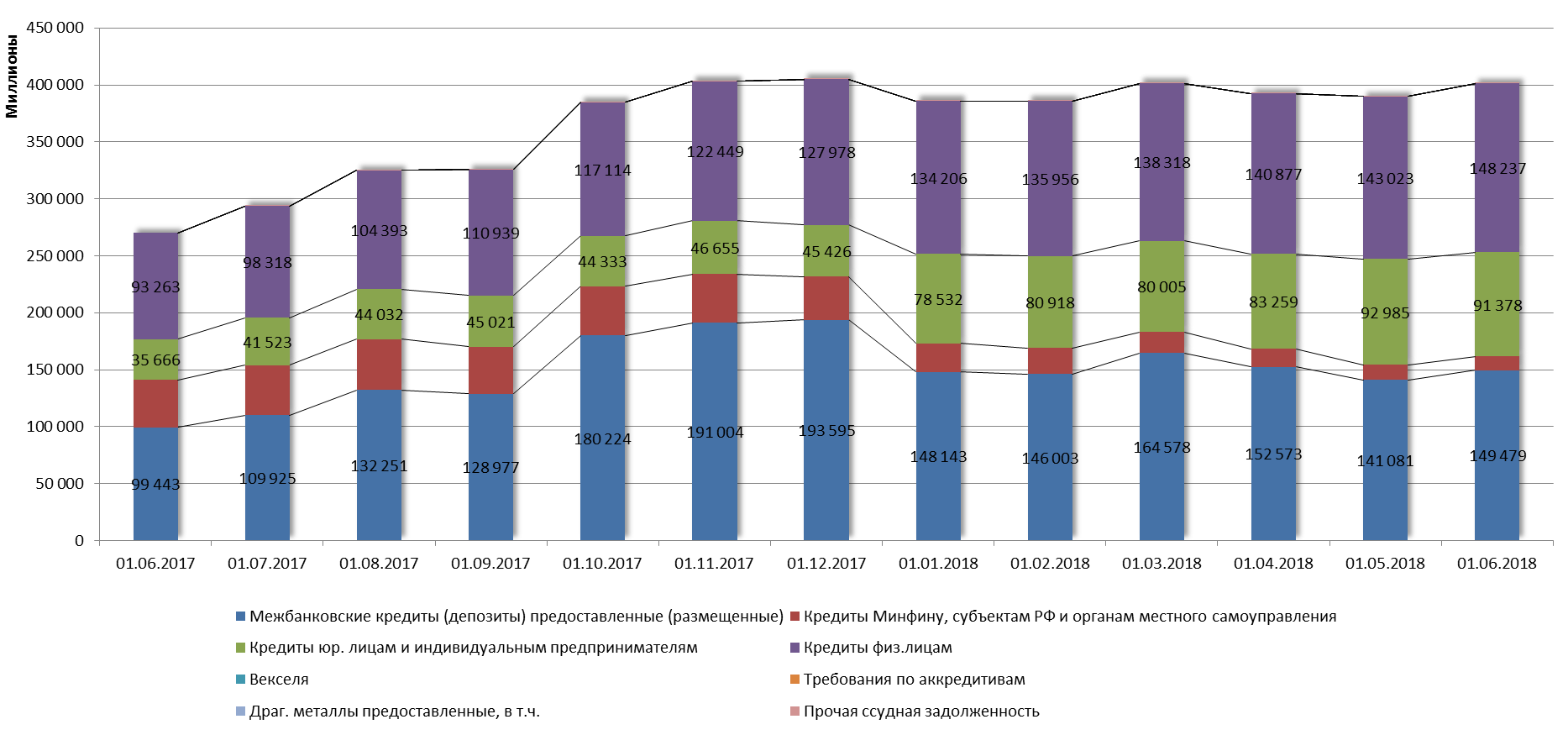

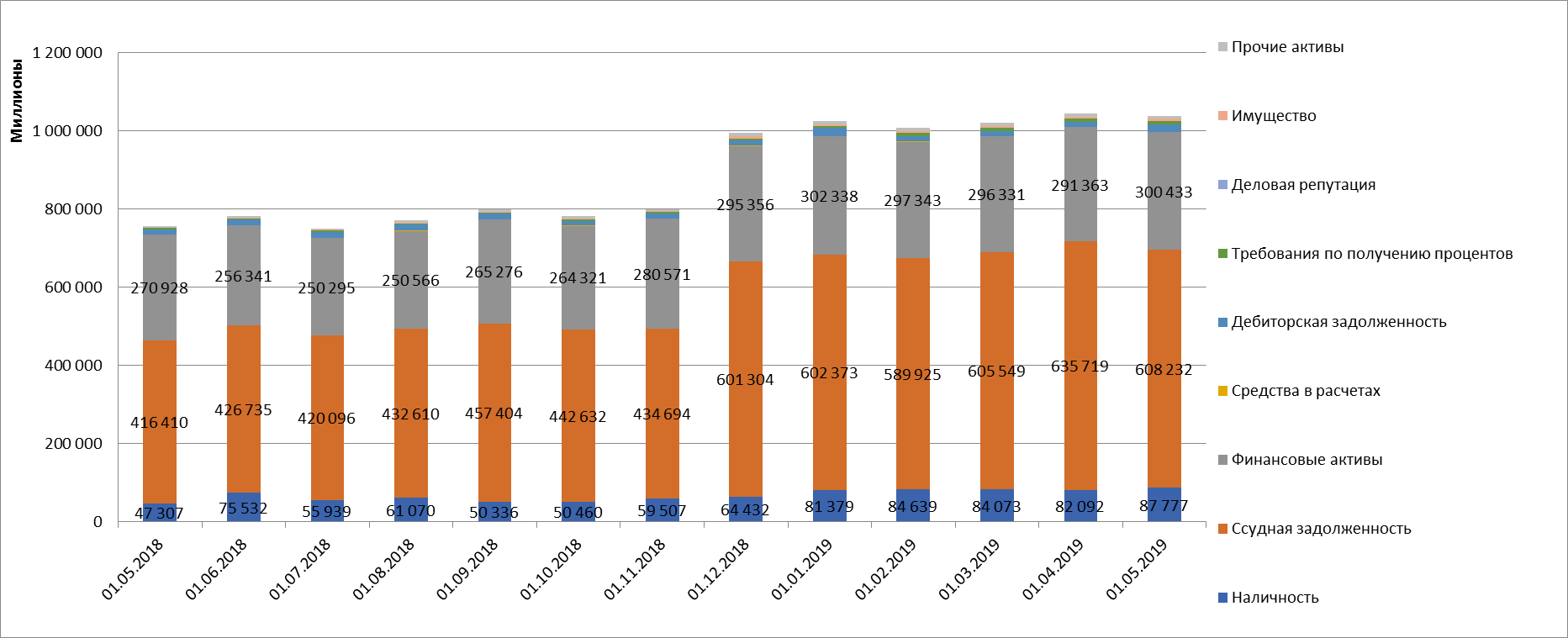

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

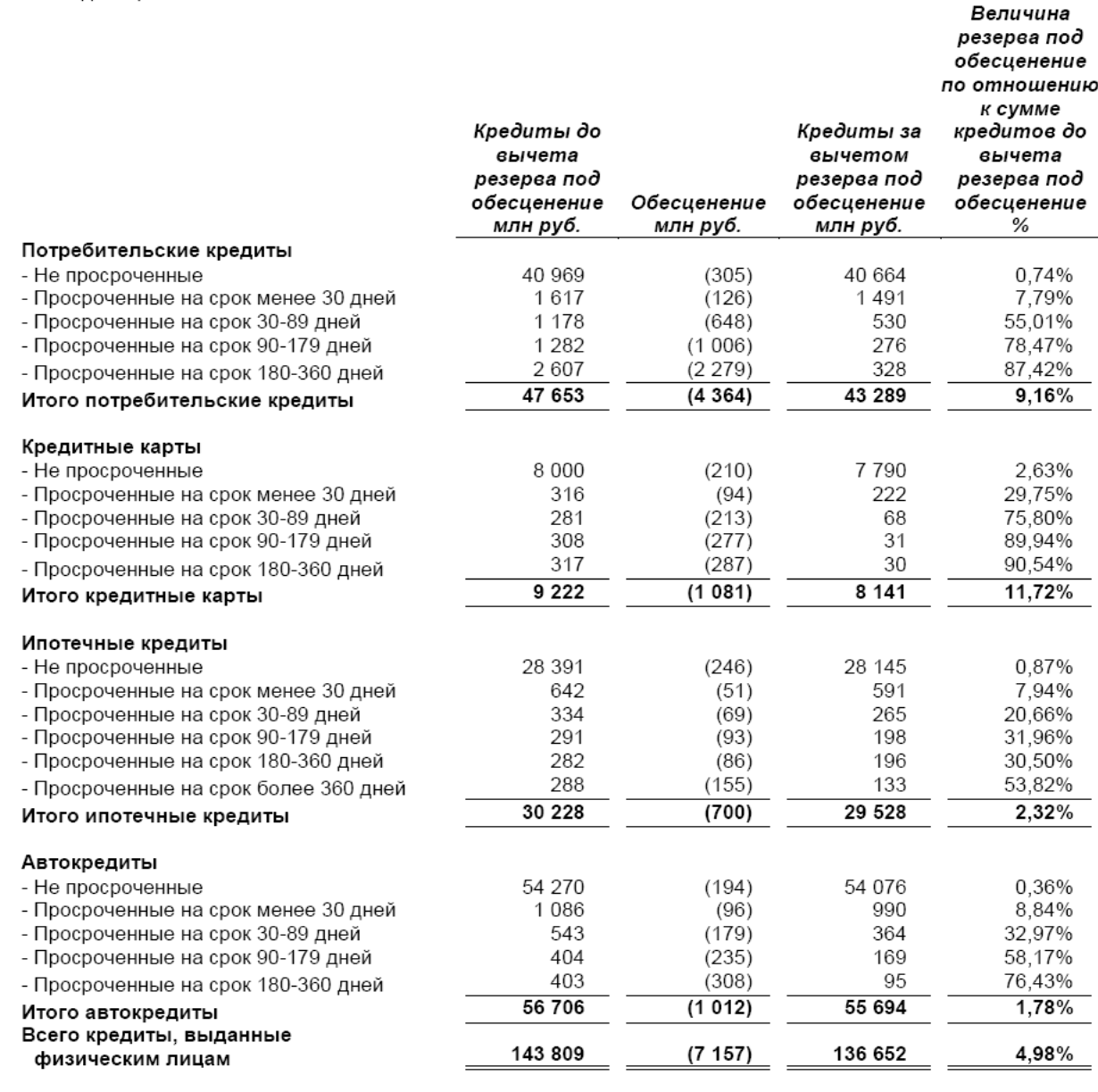

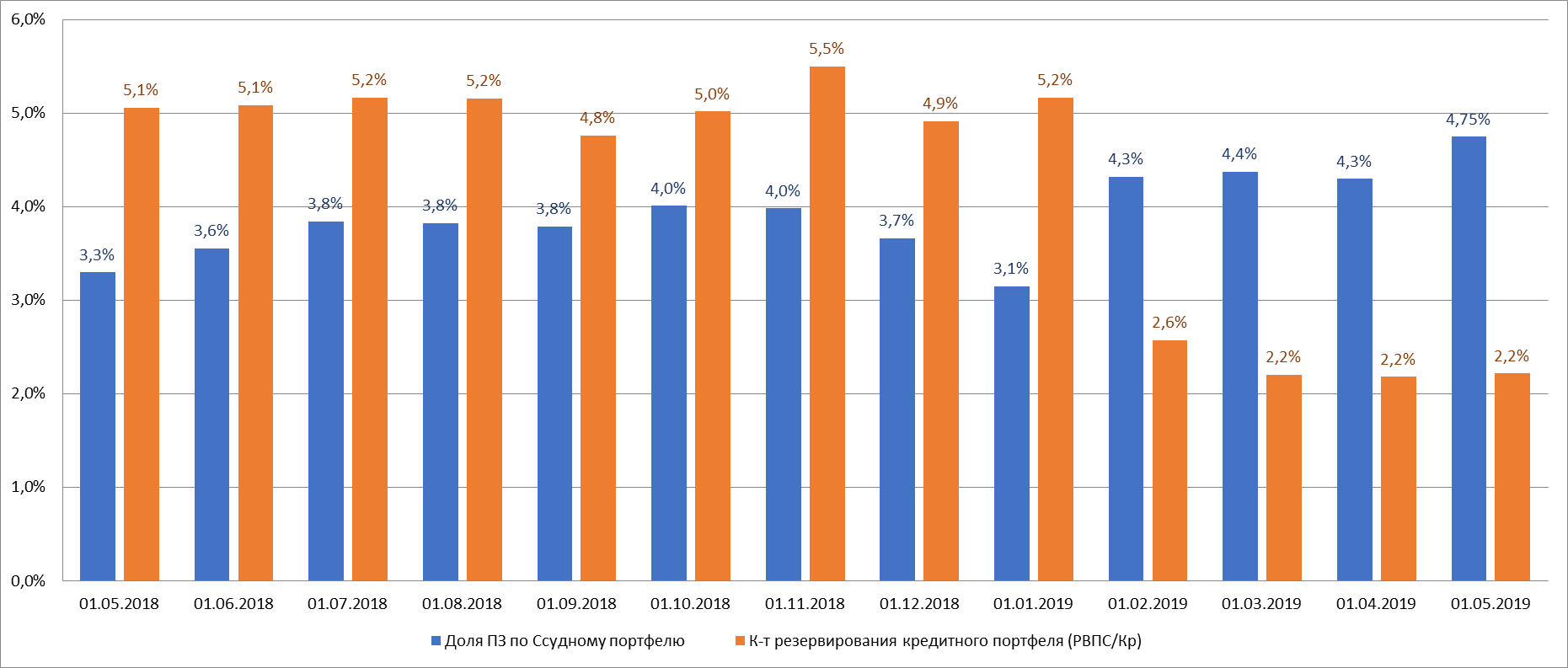

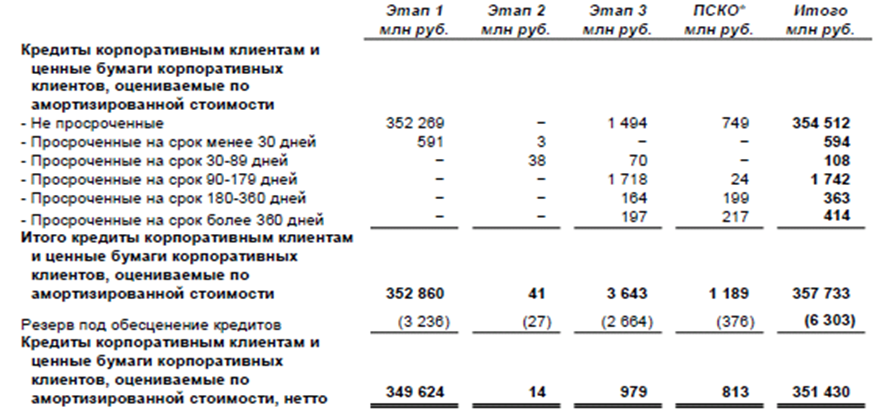

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

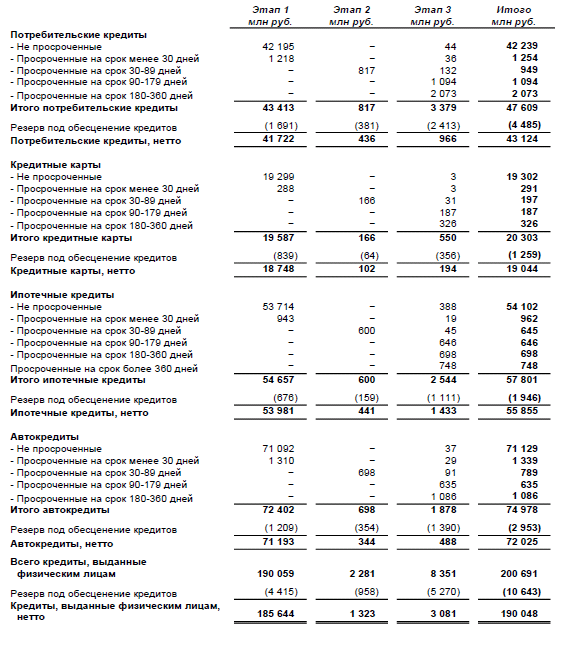

Анализ кредитов физическим лицам по срокам просрочки по состоянию на 31 декабря 2018

Качество кредитного портфеля на конец 2018 года по МСФО

Анализ кредитов юридическим лицам по срокам просрочки по состоянию на 31 декабря 2018

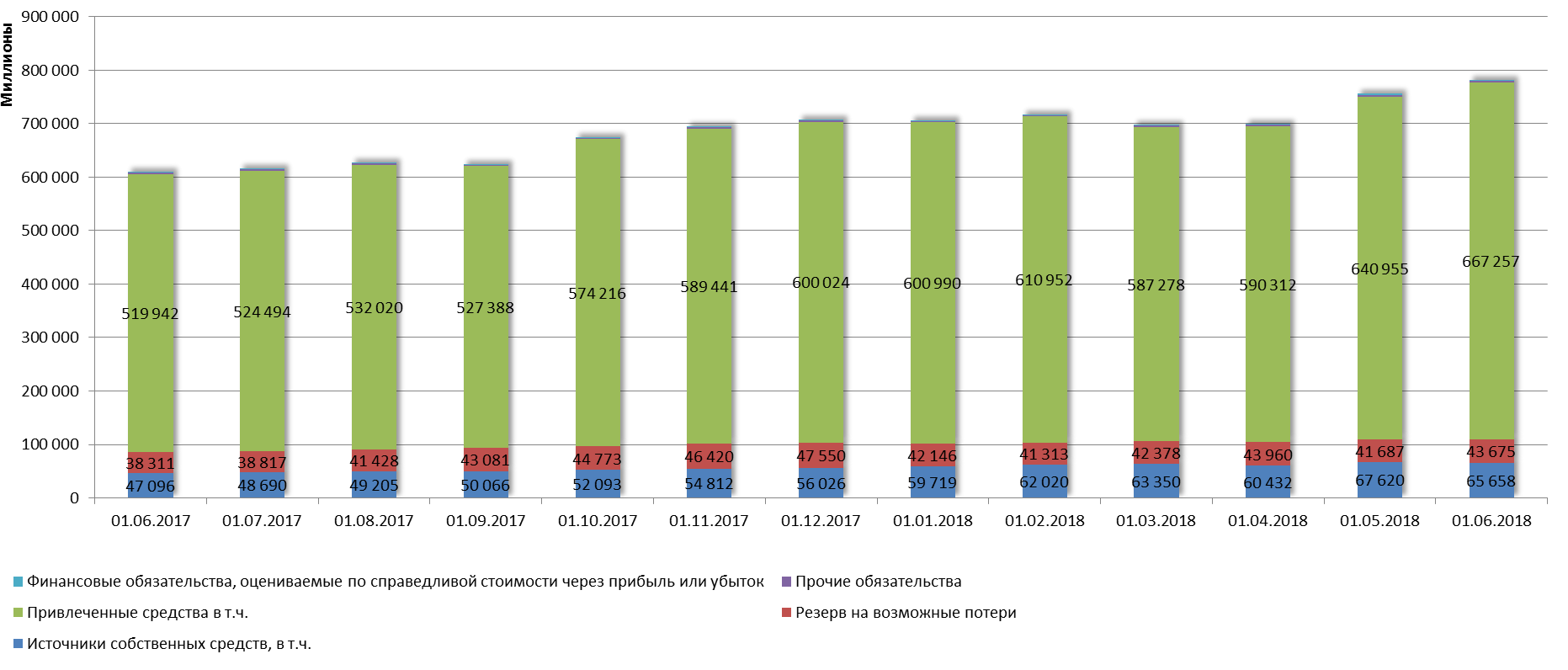

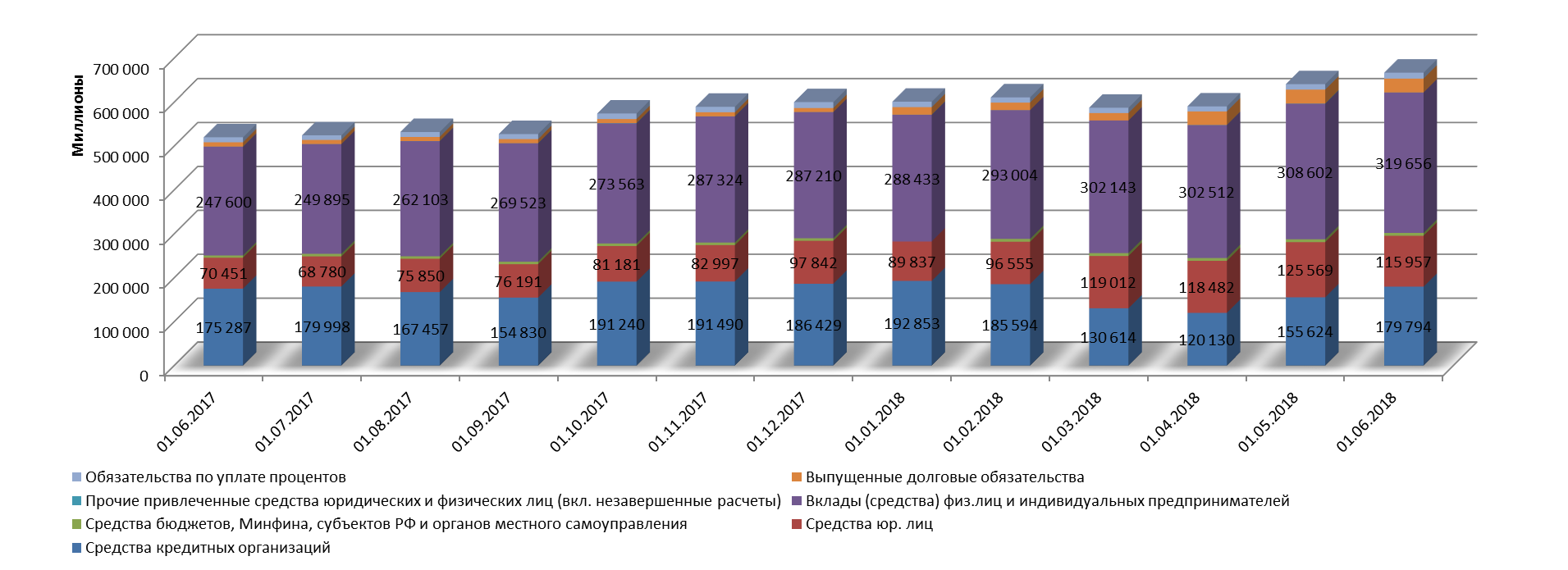

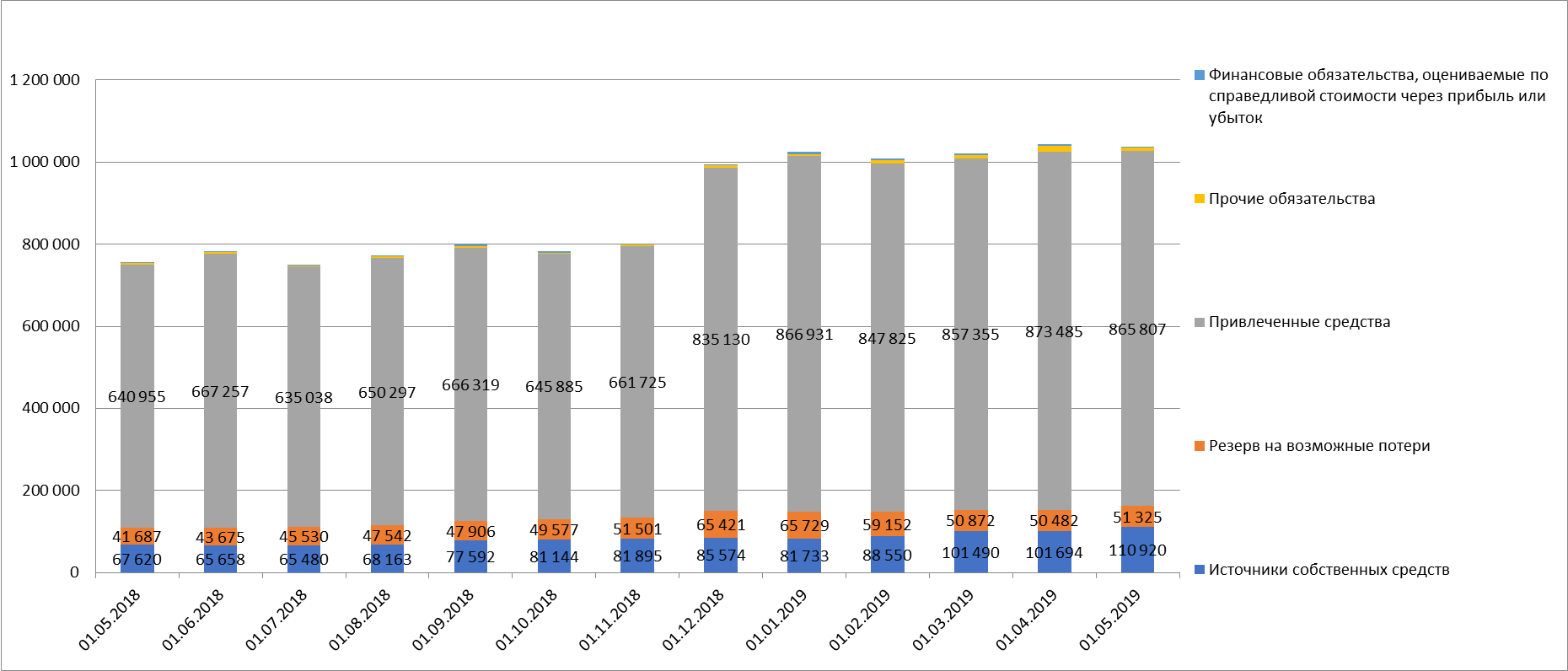

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.07.2018 |

01.05.2018 |

|

1.1.1.1. |

В кассе |

13 244 059 |

12 375 959 |

19 781 633 |

5 573 070 |

6 518 925 |

|

1.1.2.1. |

Средства на счетах в Банке России |

59 034 018 |

58 952 567 |

41 789 939 |

46 777 309 |

37 943 839 |

|

1.1.2.2. |

Средства на счетах в кредитных организациях |

15 498 773 |

10 763 081 |

19 807 711 |

3 588 607 |

2 843 925 |

|

1.1. |

Наличность |

87 776 850 |

82 091 607 |

81 379 283 |

55 938 986 |

47 306 689 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

156 207 253 |

194 488 733 |

183 647 684 |

156 559 629 |

141 080 898 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

4 258 686 |

4 964 206 |

6 344 352 |

7 059 104 |

13 004 171 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

201 727 365 |

200 351 554 |

189 709 235 |

80 002 148 |

92 984 502 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

8 807 090 |

8 007 239 |

4 730 769 |

2 608 327 |

1 405 759 |

|

1.2.1.4. |

Кредиты физ.лицам |

228 838 065 |

220 765 769 |

201 733 510 |

151 630 797 |

143 022 871 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

20 059 146 |

19 295 873 |

14 240 433 |

13 516 288 |

12 318 943 |

|

1.2.1.6. |

Требования по аккредитивам |

41 231 |

29 925 |

0 |

0 |

0 |

|

1.2.1.7. |

Прочая ссудная задолженность |

132 074 |

14 442 |

110 653 |

61 467 |

146 032 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

17 027 352 |

15 104 134 |

20 827 774 |

24 782 794 |

26 171 030 |

|

1.2. |

Ссудная задолженность |

608 232 026 |

635 718 763 |

602 373 208 |

420 095 939 |

416 409 504 |

|

1.3. |

Финансовые активы |

300 433 478 |

291 363 475 |

302 337 934 |

250 294 812 |

270 927 633 |

|

1.5. |

Средства в расчетах |

1 741 255 |

1 060 466 |

378 492 |

716 575 |

1 027 759 |

|

1.6. |

Дебиторская задолженность |

19 271 448 |

12 909 753 |

20 848 964 |

15 148 925 |

12 897 448 |

|

1.7. |

Требования по получению процентов |

7 970 726 |

7 767 663 |

4 179 446 |

2 663 745 |

2 563 012 |

|

1.8. |

Имущество |

5 498 314 |

5 523 131 |

5 298 216 |

1 954 543 |

1 867 716 |

|

1.9. |

Прочие активы |

7 486 645 |

8 124 085 |

8 380 591 |

4 220 206 |

4 219 247 |

|

|

Итого АКТИВЫ |

1 038 410 742 |

1 044 558 943 |

1 025 176 134 |

751 033 731 |

757 219 008 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

1 969 405 |

1 871 497 |

1 871 497 |

1 715 594 |

1 715 594 |

|

2.1.2. |

Добавочный капитал |

22 480 617 |

16 686 327 |

16 048 478 |

1 820 943 |

4 834 287 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

66 335 322 |

66 335 131 |

43 111 351 |

45 287 158 |

45 287 158 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

12 861 359 |

9 528 472 |

13 428 369 |

9 383 484 |

8 509 508 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

7 272 953 |

7 272 953 |

7 272 953 |

7 272 953 |

7 272 953 |

|

2.1. |

Источники собственных средств |

110 919 656 |

101 694 380 |

81 732 648 |

65 480 132 |

67 619 500 |

|

2.2. |

Резерв на возможные потери |

51 325 289 |

50 481 926 |

65 729 087 |

45 529 672 |

41 686 758 |

|

2.3.1. |

Средства кредитных организаций |

157 439 124 |

157 352 777 |

198 280 301 |

135 217 620 |

155 623 544 |

|

2.3.2. |

Средства юр. лиц |

221 547 622 |

243 315 914 |

225 837 335 |

118 766 908 |

125 569 078 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

63 319 000 |

51 820 000 |

10 434 000 |

6 500 000 |

6 500 000 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

387 404 094 |

385 477 570 |

392 582 552 |

329 858 041 |

308 602 064 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

885 330 |

1 275 498 |

106 234 |

334 438 |

541 735 |

|

2.3.6. |

Выпущенные долговые обязательства |

27 435 576 |

27 472 925 |

28 946 351 |

31 627 981 |

31 697 018 |

|

2.3.7. |

Обязательства по уплате процентов |

7 776 222 |

6 770 781 |

10 744 173 |

12 732 629 |

12 421 568 |

|

2.3. |

Привлеченные средства |

865 806 968 |

873 485 465 |

866 930 946 |

635 037 617 |

640 955 007 |

|

2.4. |

Прочие обязательства |

7 183 833 |

14 818 411 |

4 685 861 |

2 947 224 |

2 889 263 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

3 174 996 |

4 078 761 |

6 097 592 |

2 039 086 |

4 068 480 |

|

|

Итого ПАССИВЫ |

1 038 410 742 |

1 044 558 943 |

1 025 176 134 |

751 033 731 |

757 219 008 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

72 317 931 |

72 587 170 |

74 303 294 |

45 746 654 |

47 077 190 |

|

4.4.1.2. |

Имущество |

365 888 222 |

357 520 693 |

346 994 763 |

210 349 365 |

210 721 204 |

|

|

Обеспечение по размещенным средствам |

438 206 153 |

430 107 863 |

421 298 057 |

256 096 019 |

257 798 394 |

|

4.4.1.3. |

Выданные гарантии и поручительства |

107 200 327 |

107 487 518 |

147 649 638 |

69 056 606 |

73 976 345 |

|

4.4.1.4. |

Неиспользованные лимиты по выдаче гарантий |

56 225 578 |

55 456 227 |

53 864 175 |

38 681 127 |

36 919 110 |

|

4.4.1.5. |

Неиспользованные кредитные линии и овердрафт |

197 135 655 |

198 484 481 |

216 143 927 |

152 374 081 |

153 724 123 |

|

|

Условные обязательства |

360 561 560 |

361 428 226 |

417 657 740 |

260 111 814 |

264 619 578 |

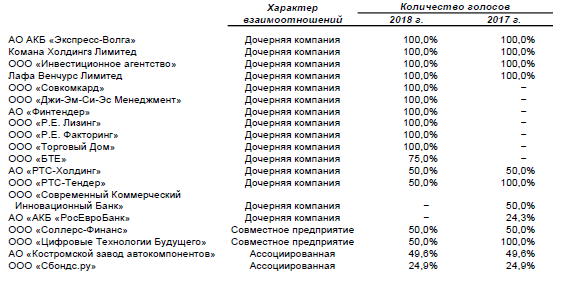

Приложение 6. Основные дочерние компании

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 31.12.2018 года)

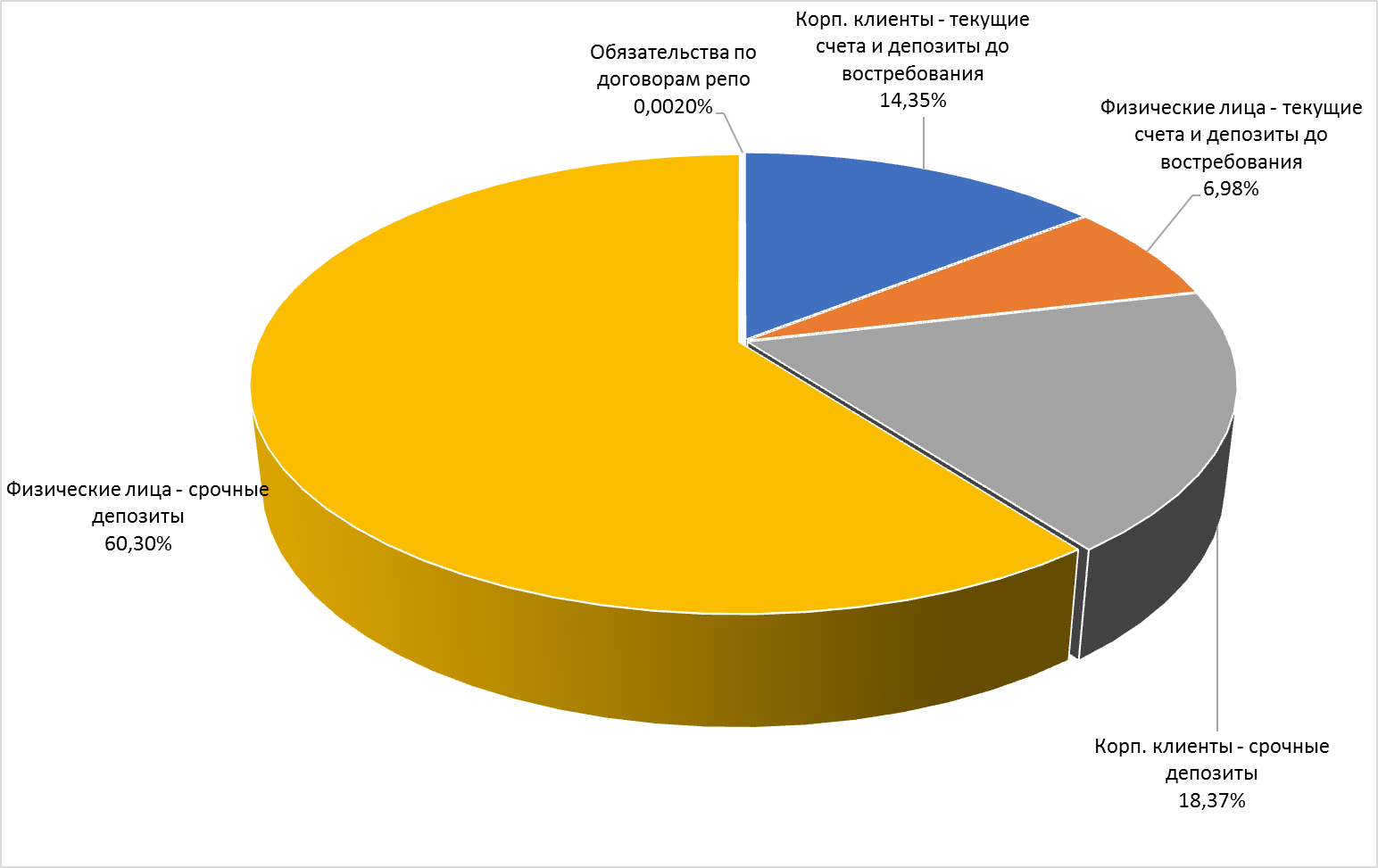

Концентрация средств клиентов и средств финансовых организаций в пассивах по МСФО (на 01.01.2019)

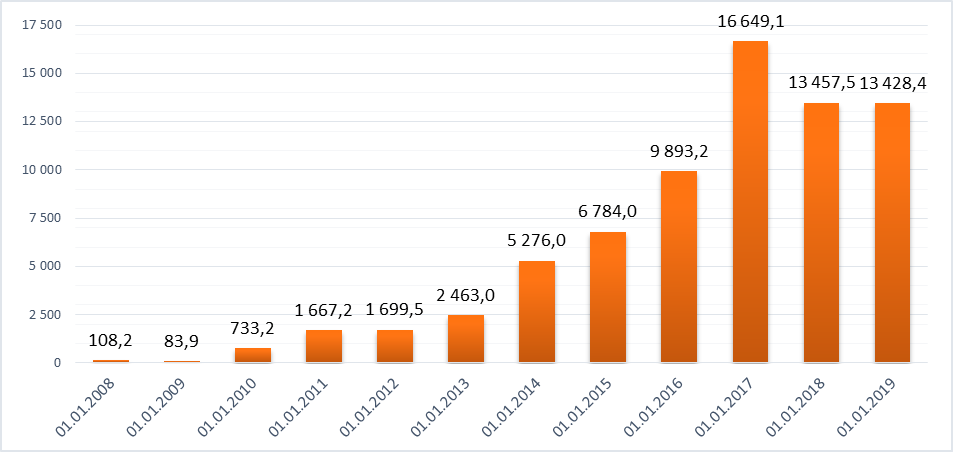

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть