Оценка надежности Приморье

Кредитное заключение ПАО АКБ "Приморье"

Дата кредитного заключения 25.01.2018

Срок действия рекомендаций — 1 год

1. Полное название эмитента

акционерный коммерческий банк "Приморье" (публичное акционерное общество)

Рег. номер: 3001

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

ПАО АКБ "Приморье" |

- |

- |

- |

- |

ruВВ- «стабильный» (май 2018) |

С (январь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации – B

- Рейтинг банка в стрессовой ситуации (без учета поддержки основного акционера) - С.

- Ожидаемый уровень поддержки – низкий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, не рекомендуется проведение операций по размещению денежных средств в финансовые инструменты Банка.

3. SWOT -анализ

Ключевые положительные моменты:

- Располагает сетью отделений: 17 дополнительный офис, 2 операционных кассы вне кассового узла, 3 операционные офисы, 1 кредитно-кассовый офис.

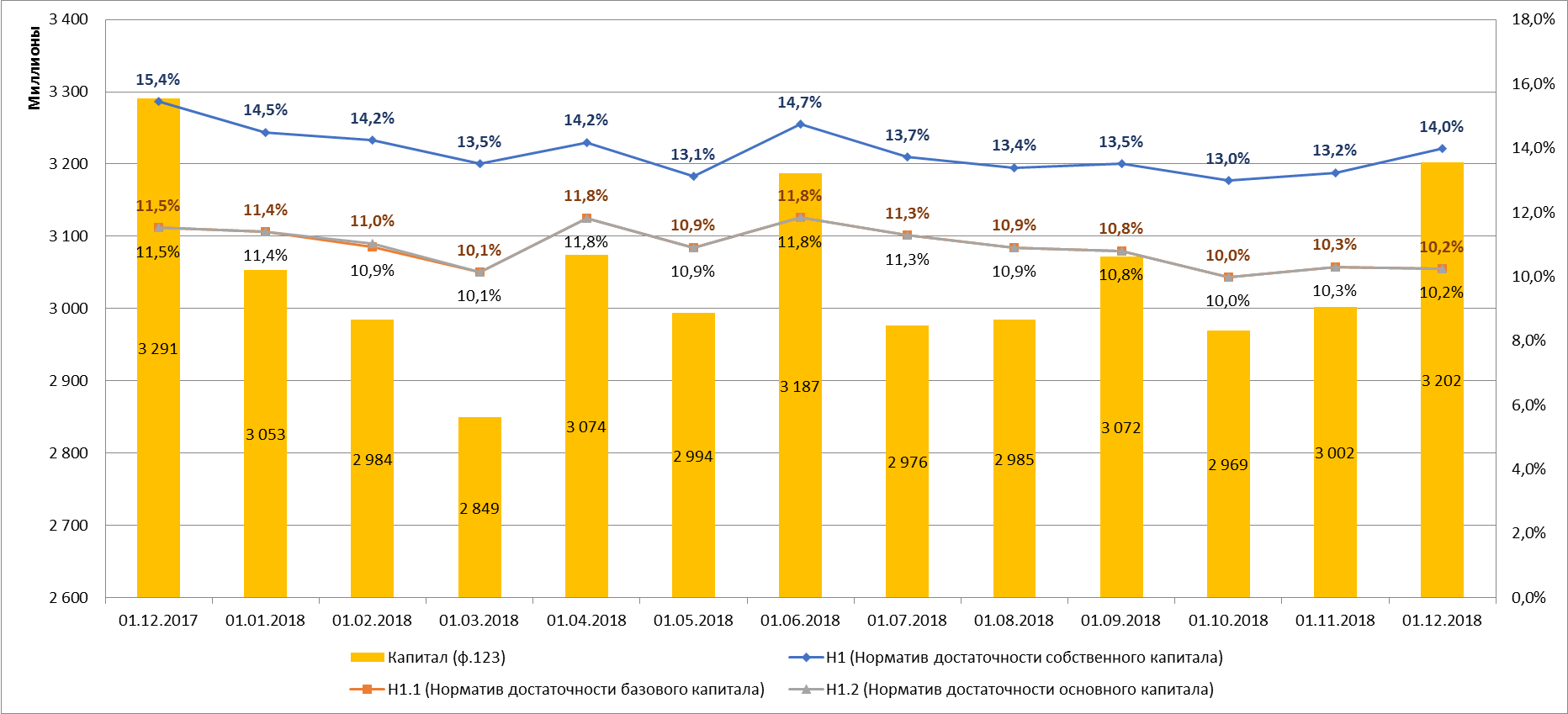

- Некоторый запас по нормативам достаточности капитала (Н1.0 = 13,973%, Н1.1 = 10,234% на 01.11.2018 г. при пороговых 8% и 4,5% соответственно).

- Приемлемое кредитное качество портфеля ценных бумаг и возможность привлечения дополнительной ликвидности в рамках операций РЕПО.

Ключевые отрицательные моменты:

- ПАО АКБ "Приморье" является небольшим российским банком (126-е место по активам и 153-е по собственному капиталу на 01.12.2018 г.), работающим в Приморском крае (по оценке Эксперт РА – регион с низким инвестиционным потенциалом).

- Вероятность получения поддержки со стороны акционеров оценивается как низкая.

- Плохое качество кредитного портфеля – уровень просрочки по РСБУ – 28,69% по юр. лицам и 7,06% на 01.12.2018 года.

- Низкий уровень имущественной обеспеченности ссудного портфеля (на 01.12.2018 покрытие ссудного портфеля составляло около 52,3%).

- Высокая концентрация кредитного портфеля: на 10 заемщиков с общей суммой ссудной задолженности, превышающей 10% капитала Банка по состоянию на 30 июня 2018 года приходилось 4,674 млрд. руб., что составляло 49,53% от общей суммы кредитов клиентам.

- Значительная доля вкладов физических лиц в привлеченных средствах клиентов (79,77% от привлечённых средств по РСБУ на 01.12.2018) - формирует потенциальную угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования (угроза частично нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

4. Структура владения

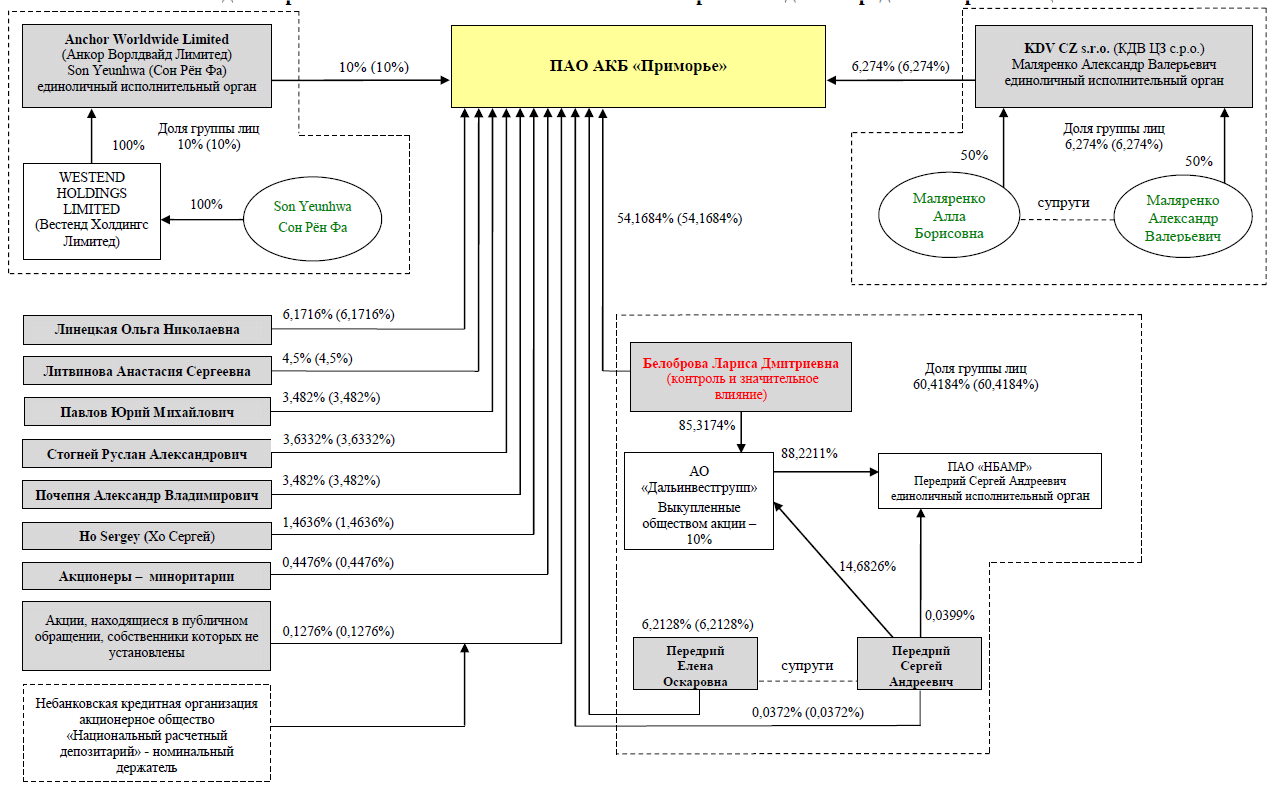

Схема владения приведена в приложении 9

54,1684% - Белоброва Лариса Дмитриевна.

10% - Сон Рён ФА (через Анкор Ворлдвайд Лимитед).

6,274% - супруги Маляренко Александр Валерьевич и Маляренко Алла Борисовна (через KDZ CZ s.r.o)/

6,2128% - Передрий Елена Оскаровна и 0,0372% - Передрий Сергей Андреевич (супруги)

6,1716% -Линецкая Ольга Николаевна.

4,5% - Литвинова Анастасия Сергеевна

3,6332% - Стогней Руслан Александрович

3,482% - Павлов Юрий Михайлович

3,482% - Почепня Александр Владимирович

1,4636% - Хо Сергей

0,4476% - акционеры миноритарии

0,1276% -акции в публичном обращении.

4.1. Основной конечный бенефициар

54,1684% принадлежит Белобровой Л.Д..

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность поддержки Банка со стороны основных акционеров оценивается, как низкая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.12.2018 (млрд. руб., изменения за 11 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 9 месяцев 2018 года).

Капитал – 3,202 млрд. руб. (+0,149 млрд. руб.) по 123 форме.

Активы - 34,629 млрд. руб. (+1,175 млрд. руб.), в том числе:

4,162 млрд. руб. (-0,088 млрд. руб.) - касса и корсчета.

0,143 млрд. руб. (-1,654 млрд. руб.) – межбанковские кредиты.

15,010 млрд. руб. (+1,372 млрд. руб.) - вложения в ценные бумаги.

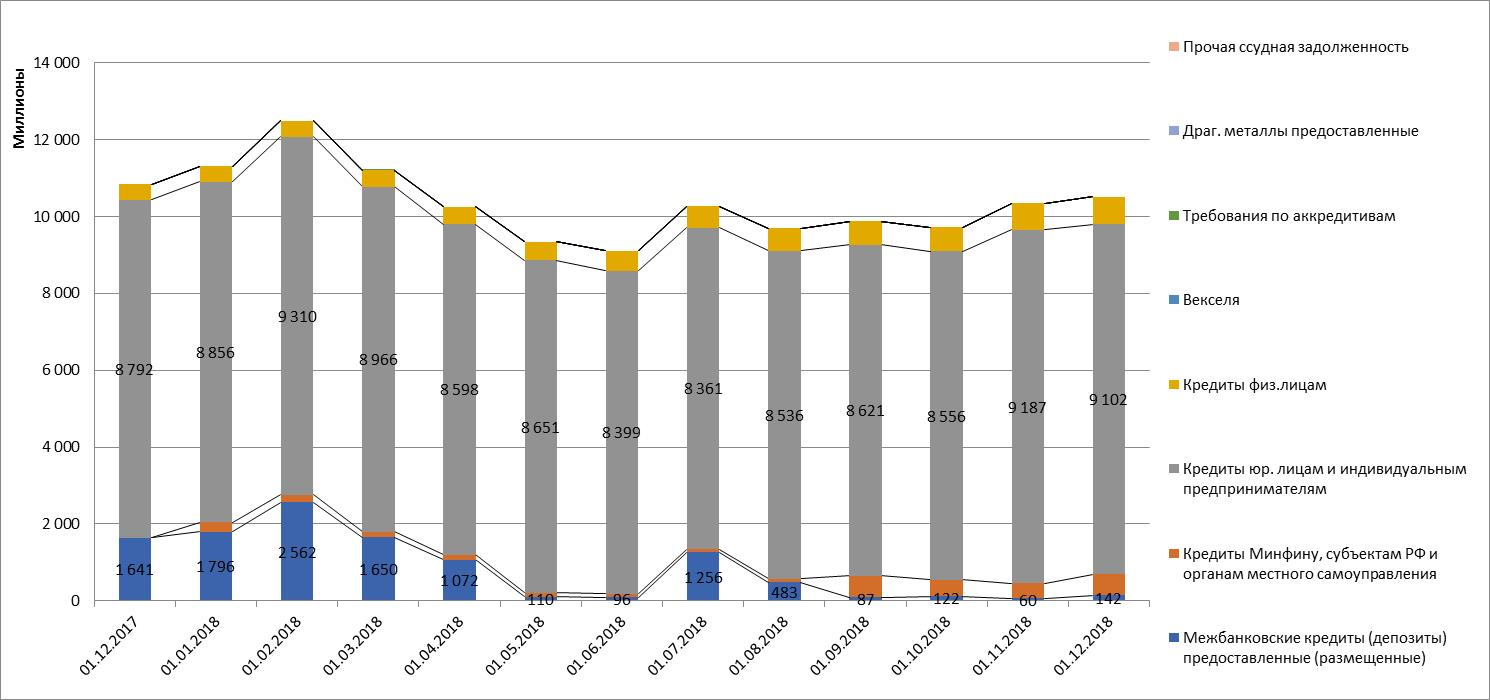

9,102 млрд. руб. кредиты юр. лицам (+0,246 млрд. руб.), в том числе балансовая просроченная задолженность – 2,453 млрд. руб. (28,69%).

По МСФО по состоянию на 30 июня 2018 года у Банка было 10 заемщиков с общей суммой ссудной задолженности, превышающей 10% капитала Банка. Совокупная сумма этих кредитов по состоянию на 30 июня 2018 года составила 4,674 млрд. руб., что составляет 49,53% от общей суммы кредитов клиентам.

0,718 млрд. руб. кредиты физ. лицам (+0,313 млрд. руб.), в том числе балансовая просроченная задолженность – 0,051 млрд. руб. (7,06%).

1,051 млрд. руб. (+0,065 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

Пассивы:

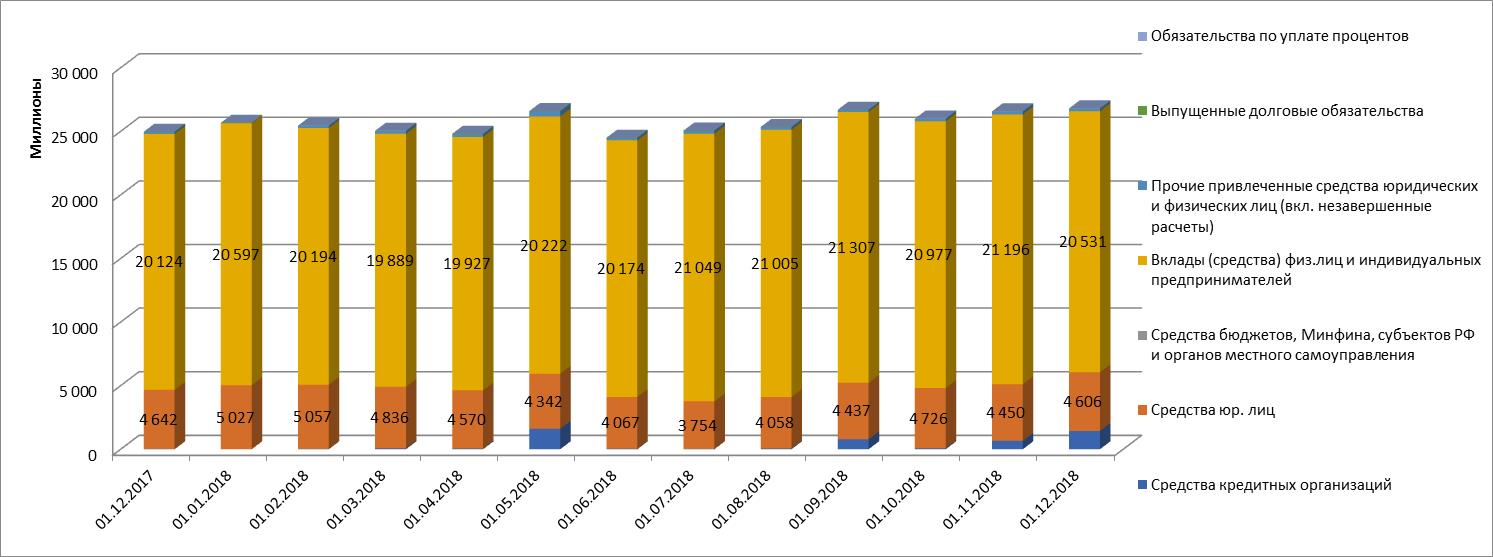

4,606 млрд. руб. (-0,421 млрд. руб.) - средства юр. лиц.

По состоянию на 30 июня 2018 года и на 31 декабря 2017 года в Банке не были размещены остатки денежных средств на текущих/расчетных счетах и срочных депозитах одного клиента, превышающие 10% капитала Банка.

20,495 млрд. руб. (+0,127 млрд. руб.) - вклады физ. лиц.

1,438 млрд. руб. (+1,437 млрд. руб.) – средства кредитных организаций и ЦБ.

4,259 млрд. руб. (-0,276 млрд. руб.) - сформированные резервы.

Прибыль /убыток (по РСБУ):

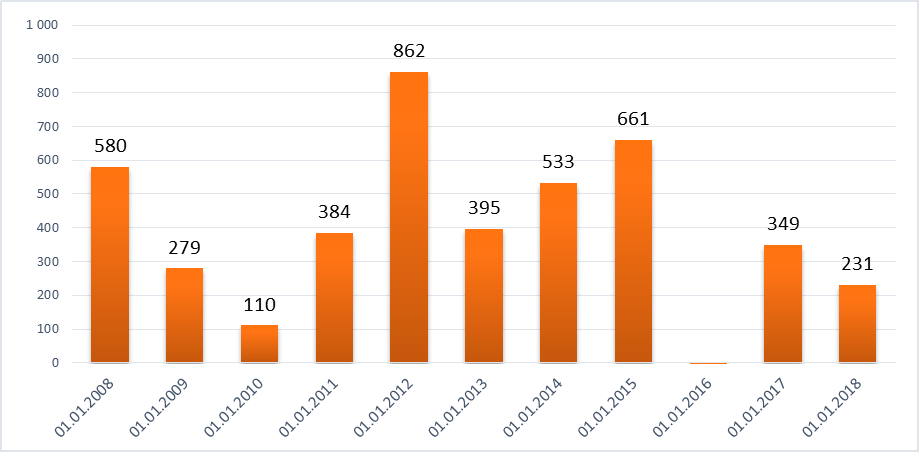

Прибыль за 11 месяцев 2018 года составила 0,448 млрд. руб. За 2017 год – чистая прибыль составила 0,231 млрд. руб. (За 2016 год – чистая прибыль 0,349 млрд. руб., за 2015 – убыток 0,599 млрд. руб.).

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Дочерние и связанные компании

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

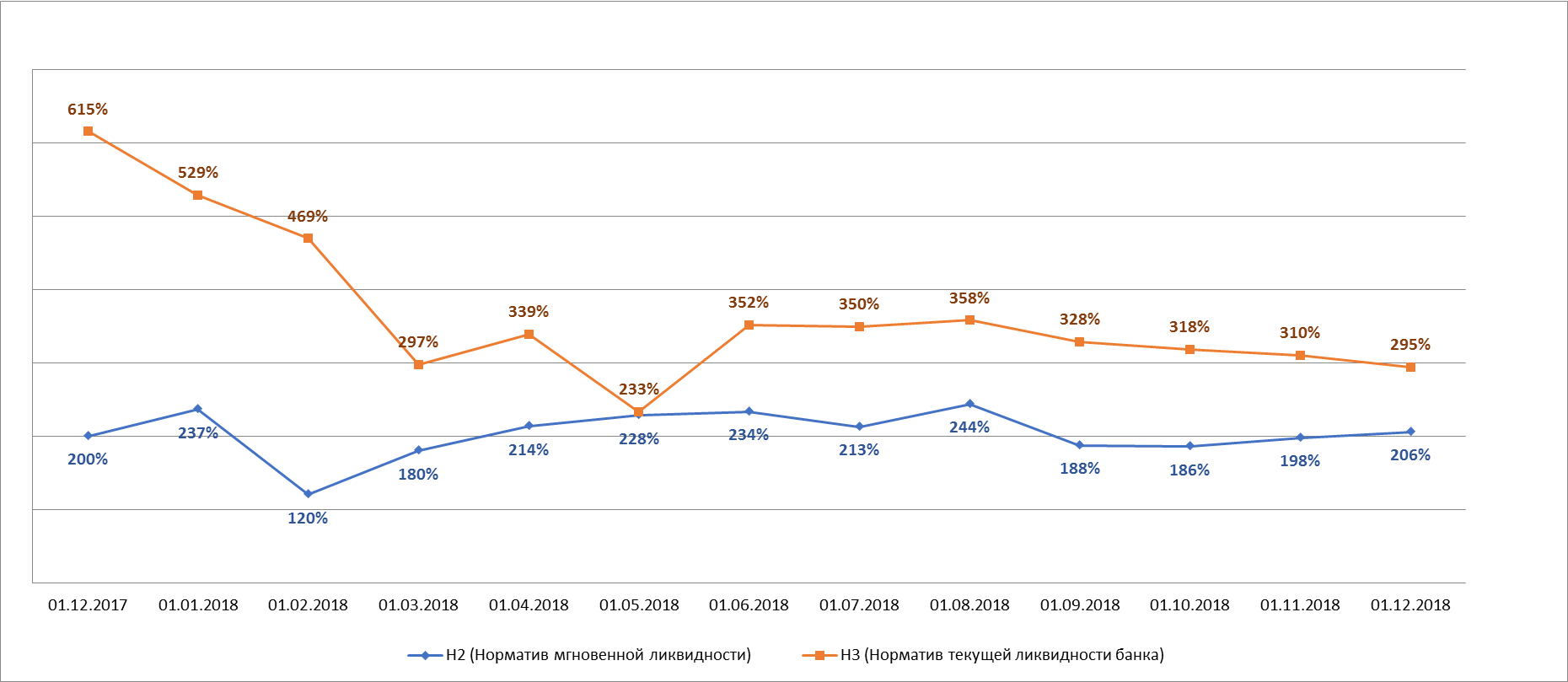

Динамика нормативов ликвидности

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

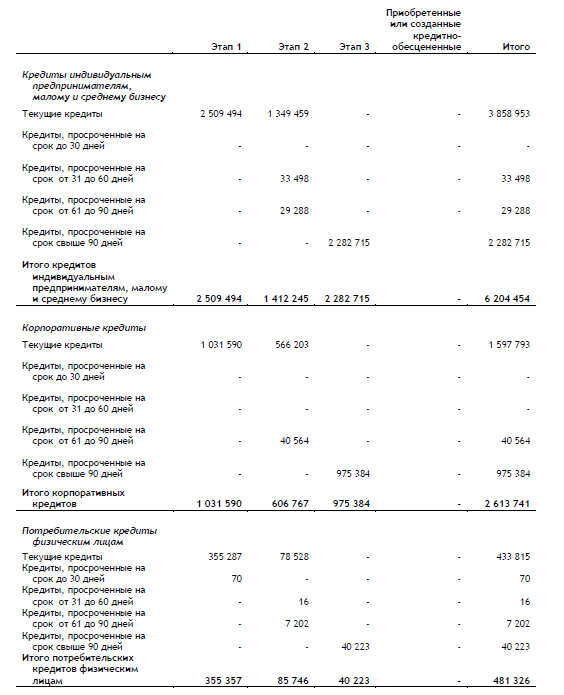

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

Качество кредитного портфеля по МСФО на 30.06.2018

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.12.2018 |

01.10.2018 |

01.07.2018 |

01.04.2018 |

01.01.2018 |

01.12.2017 |

|

1.1. |

Наличность |

4 161 538 |

3 643 855 |

3 421 329 |

4 255 815 |

4 249 596 |

3 336 925 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

142 481 |

121 959 |

1 255 947 |

1 071 804 |

1 796 394 |

1 641 259 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

550 000 |

420 000 |

90 000 |

130 000 |

250 000 |

0 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

9 102 177 |

8 556 183 |

8 361 102 |

8 597 786 |

8 856 429 |

8 791 667 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

2 452 650 |

2 413 962 |

2 453 267 |

2 452 693 |

2 501 901 |

2 537 096 |

|

1.2.1.4. |

Кредиты физ.лицам |

717 857 |

624 559 |

556 674 |

451 754 |

405 171 |

401 627 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

51 282 |

48 887 |

47 808 |

57 260 |

46 013 |

44 148 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

9 210 |

10 661 |

12 846 |

15 031 |

17 216 |

17 932 |

|

1.2. |

Ссудная задолженность |

10 521 725 |

9 733 362 |

10 276 569 |

10 266 375 |

11 325 210 |

10 852 485 |

|

1.3. |

Финансовые активы |

15 009 691 |

14 832 354 |

14 227 138 |

13 477 620 |

13 637 310 |

13 811 592 |

|

1.4. |

Средства в расчетах |

19 990 |

532 955 |

33 261 |

11 453 |

0 |

490 636 |

|

1.5. |

Дебиторская задолженность |

2 150 036 |

2 150 357 |

2 072 358 |

1 623 623 |

1 538 024 |

1 541 661 |

|

1.6. |

Требования по получению процентов |

71 795 |

74 324 |

75 427 |

80 602 |

80 424 |

79 233 |

|

1.7. |

Деловая репутация |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.8. |

Имущество |

1 051 082 |

1 050 385 |

1 050 930 |

1 065 864 |

986 123 |

980 775 |

|

1.9. |

Прочие активы |

1 781 544 |

1 905 930 |

1 786 169 |

1 818 050 |

1 694 684 |

1 776 725 |

|

|

Итого АКТИВЫ |

34 767 401 |

33 923 522 |

32 943 181 |

32 599 402 |

33 511 371 |

32 870 032 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

|

2.1. |

Источники собственных средств |

3 502 438 |

3 328 337 |

3 304 010 |

3 290 985 |

3 149 950 |

3 398 988 |

|

2.2. |

Резерв на возможные потери |

4 308 569 |

4 384 290 |

4 465 993 |

4 404 378 |

4 592 714 |

4 399 788 |

|

2.3.1. |

Средства кредитных организаций |

1 437 623 |

85 583 |

13 938 |

58 678 |

376 |

27 240 |

|

2.3.2. |

Средства юр. лиц |

4 606 347 |

4 725 812 |

3 754 054 |

4 570 344 |

5 027 310 |

4 641 601 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

20 531 285 |

20 976 510 |

21 048 736 |

19 926 871 |

20 597 037 |

20 123 873 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

198 763 |

195 572 |

199 503 |

201 286 |

11 604 |

138 640 |

|

2.3.6. |

Выпущенные долговые обязательства |

24 916 |

10 009 |

41 307 |

41 344 |

33 728 |

33 728 |

|

2.3.7. |

Обязательства по уплате процентов |

5 777 |

6 915 |

4 570 |

6 635 |

6 365 |

6 473 |

|

2.3. |

Привлеченные средства |

26 804 711 |

26 000 401 |

25 062 108 |

24 805 158 |

25 676 420 |

24 971 555 |

|

2.4. |

Прочие обязательства |

151 595 |

210 493 |

111 070 |

98 881 |

92 287 |

99 701 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

88 |

1 |

0 |

0 |

0 |

0 |

|

|

Итого ПАССИВЫ |

34 767 401 |

33 923 522 |

32 943 181 |

32 599 402 |

33 511 371 |

32 870 032 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

225 955 |

222 328 |

198 413 |

133 766 |

97 636 |

95 094 |

|

4.4.1.2. |

Имущество |

5 275 885 |

5 189 354 |

4 199 692 |

4 764 587 |

4 344 823 |

4 575 211 |

|

4.4.1.3. |

Драгоценные металлы |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Обеспечение по размещенным средствам |

5 501 840 |

5 411 682 |

4 398 105 |

4 898 353 |

4 442 459 |

4 670 305 |

|

4.4.1.5. |

Выданные гарантии и поручительства |

784 331 |

714 337 |

739 406 |

844 915 |

901 812 |

808 467 |

|

4.4.1.8. |

Неиспользованные лимиты по выдаче гарантий |

244 441 |

287 951 |

277 650 |

230 528 |

117 333 |

104 635 |

|

4.4.1.7. |

Условные обязательства некредитного характера |

611 629 |

612 249 |

613 153 |

614 199 |

392 803 |

392 803 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

1 954 170 |

2 647 038 |

1 476 325 |

1 705 461 |

2 024 553 |

926 681 |

|

|

Условные обязательства |

3 594 571 |

4 261 575 |

3 106 534 |

3 395 103 |

3 436 501 |

2 232 586 |

Приложение 6. Дочерние и связанные компании

|

Наименование |

ИНН |

Местонахождение |

Доля в УК, % |

|

РЕДАКЦИЯ ЖУРНАЛА ФИНАНСЫ ВОСТОКА, ООО |

2536290383 |

Приморский кр, г. Владивосток, проспект Партизанский, д. 44 |

7,69% |

|

ПЛК, ООО |

2536188527 |

Приморский кр, г. Владивосток, ул. Уборевича, д. 20А |

5,00% |

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 30.09.2018 года)

Средства клиентов (по типам) в пассивах по МСФО (на 30.09.2018)

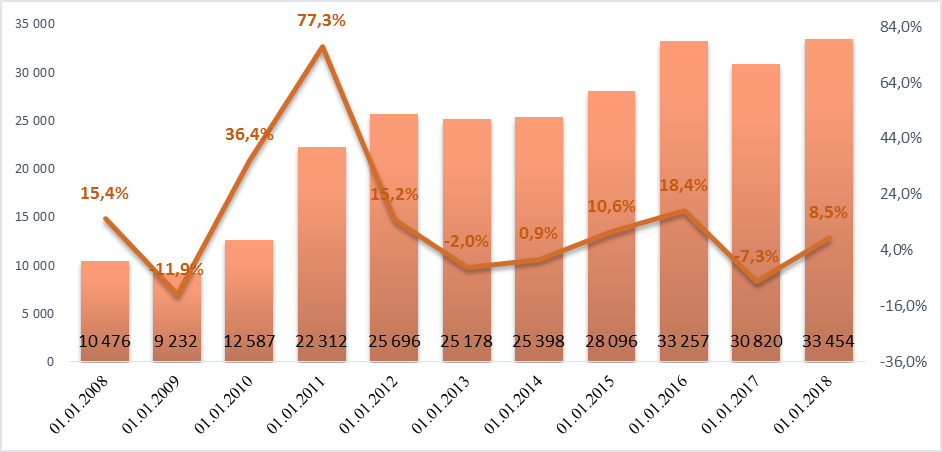

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Никто еще не оставлял комментариев. Вы можете стать первым!