Оценка надежности Абсолют Банка

Кредитное заключение АКБ "Абсолют Банк" (ПАО)

Дата кредитного заключения 29.07.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Акционерный коммерческий банк "Абсолют Банк" (публичное акционерное общество)

Рег. номер: 2306

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги АКБ "Абсолют Банк" (ПАО) |

|

B2 «Негативный» (апрель 2019) |

- |

|

ruBBB- «Стабильный» (май 2019) |

С (октябрь 2018) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - B.

- Рейтинг банка в стрессовой ситуации - C.

- Ожидаемый уровень поддержки – низкий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, не рекомендуется размещение депозитов на любую сумму.

3. SWOT -анализ

Ключевые положительные моменты:

- АКБ "Абсолют Банк" (ПАО) является средним российским банком (34-е место по активам и 34-е по собственному капиталу на 01.07.2019 г.).

- Банк имеет среднюю по размерам сеть: 29 доп. офисов, 29 операционных офисов.

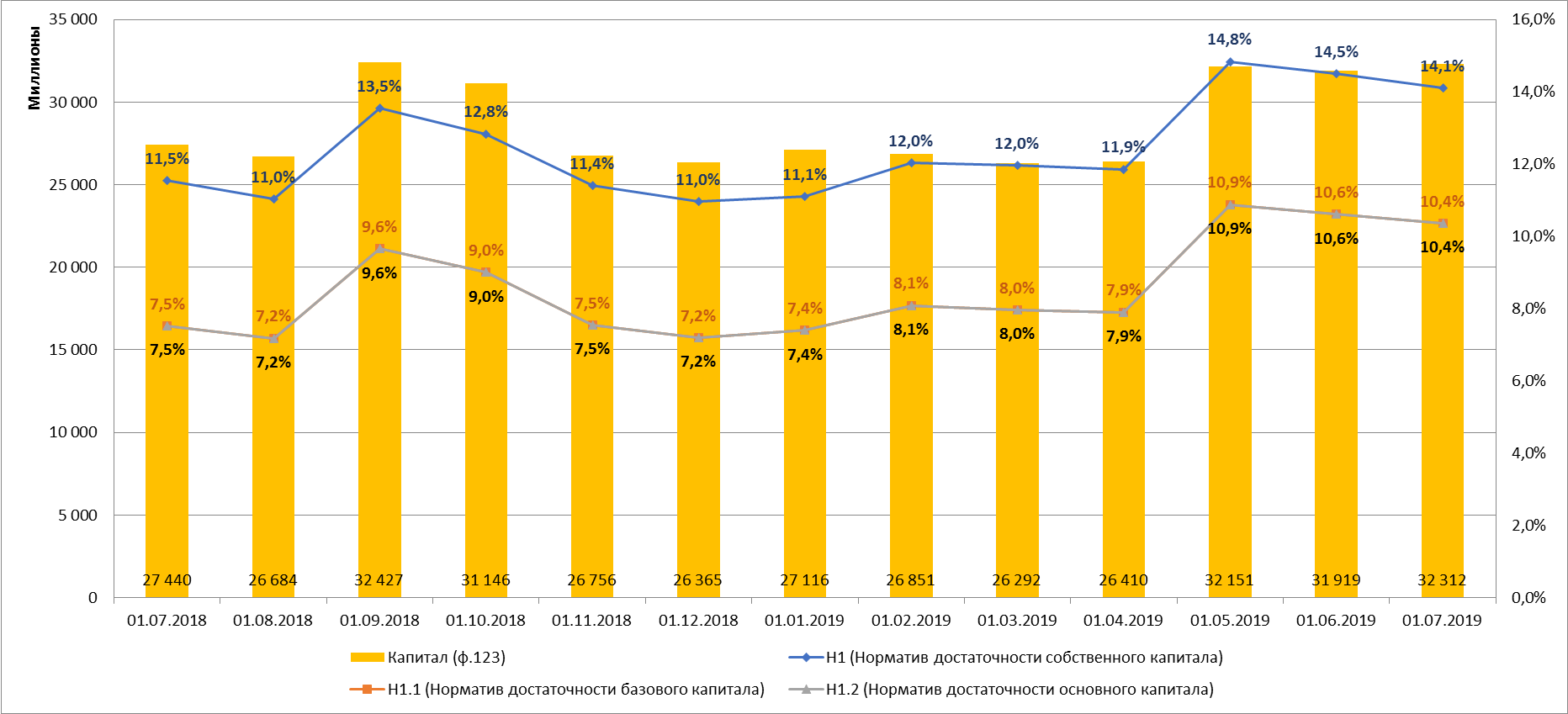

- Запас по нормативам достаточности капитала (Н1.0 = 14,097%, Н1.1 = 10,356% на 01.07.2019 г. при пороговых 8% и 4,5% соответственно).(

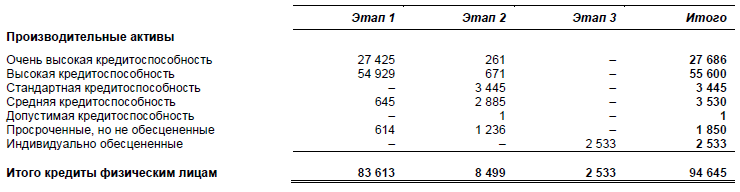

- 42,57% кредитного портфеля по данным РСБУ на 01.07.2019 года приходится на розничный портфель, который представлен преимущественно ипотечными ссудами (91% на 01.03.19), которые характеризуются низким уровнем просроченной задолженности доля stage 3 по МСФО на 01.01.19 составила 2,5%).).

Ключевые отрицательные моменты:

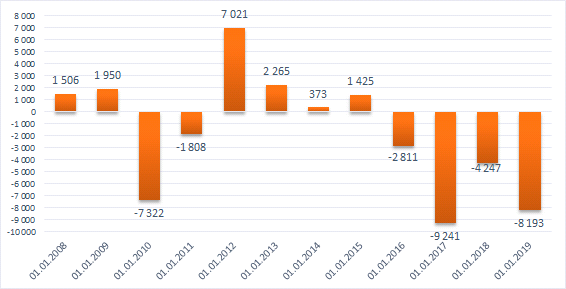

- Убыточная деятельность банка по итогам 2015,2016, 2017 и 2018 года. Давление на капитал в течение 2018 года оказало создание резервов по проблемным активам (за 2018 год убыток после налогообложения с учетом СПОД составил 8,3 млрд. руб.).

- Низкая вероятность оказания Банку поддержки со стороны основного акционера – НПФ «Благосостояние», в том числе учитывая осаждавшиеся в СМИ неудачные попытки продажи банка.

- Существенная доля вкладов физических лиц в привлеченных средствах клиентов – 48,14% на 01.07.2019, формирующих потенциальную угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования (угроза частично нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

- Риски, связанные с участием банка в процедуре санации ПАО «БАЛТИНВЕСТБАНК».

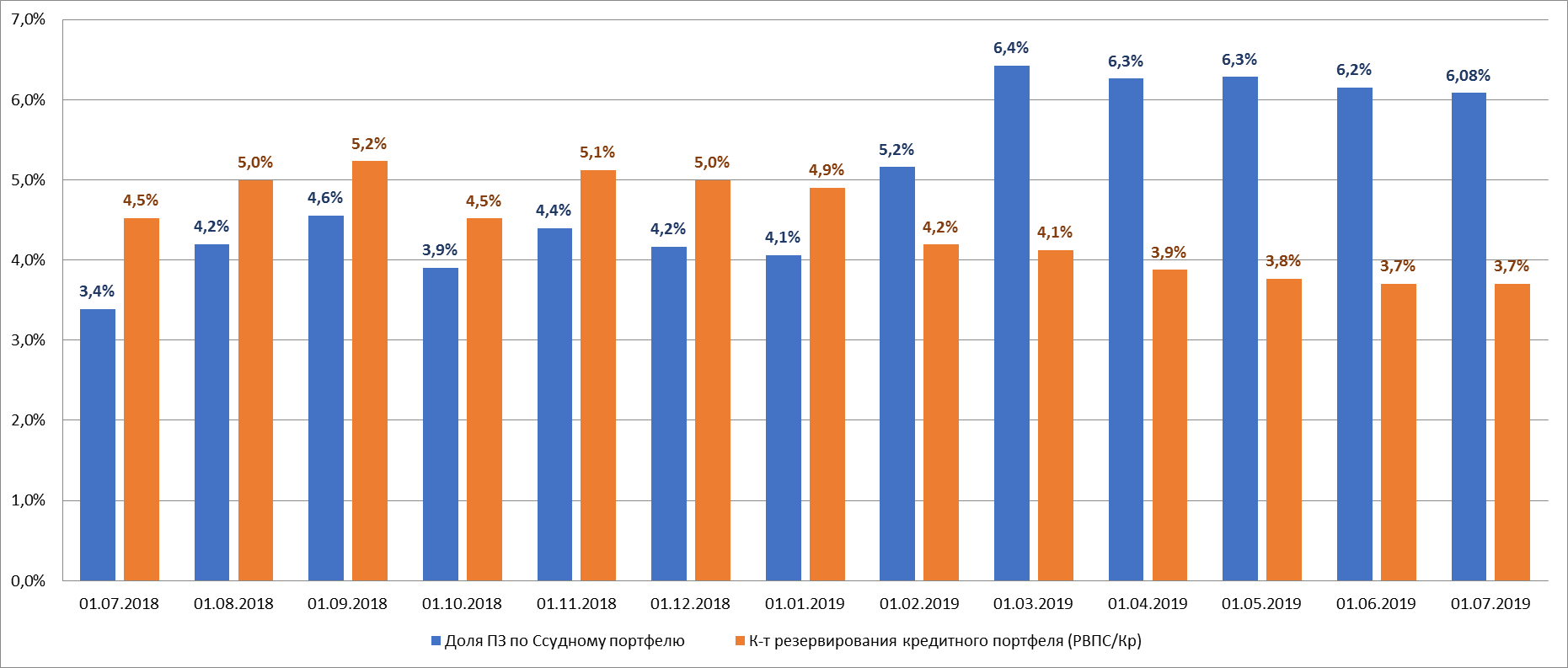

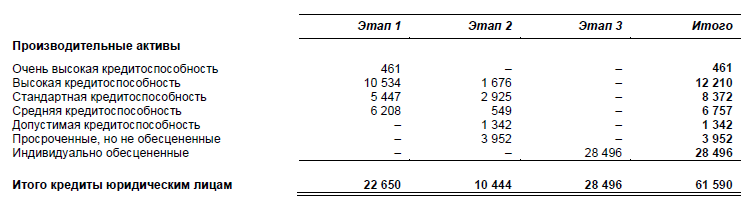

- Низкое качество корпоративного кредитного портфеля – доля просроченных по РСБУ корпоративных кредитов на 01.07.2019 года составляла 24,99%.

4. Структура владения

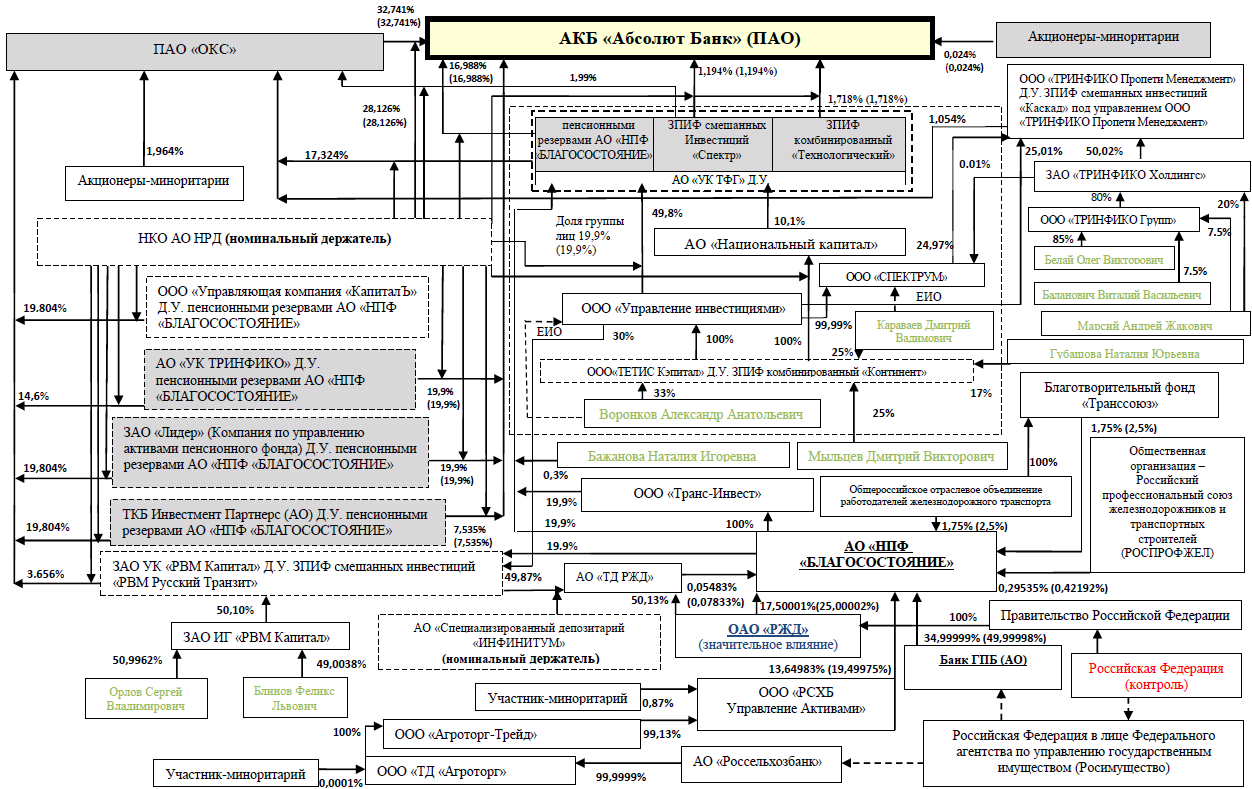

Схема владения приведена в приложении 9

- 41,035% - Публичное акционерное общество «Объединенные кредитные системы».

- 16,073% - Акционерное общество «Управляющая компания «ТРАНСФИНГРУП» доверительный управляющий средствами пенсионных резервов НПФ «БЛАГОСОСТОЯНИЕ».

- 19,13% - Закрытое акционерное общество «Лидер» доверительный управляющий средствами пенсионных резервов НПФ «БЛАГОСОСТОЯНИЕ».

- 19,90% - Акционерное общество «Управляющая компания ТРИНФИКО» доверительный управляющий средствами пенсионных резервов НПФ «БЛАГОСОСТОЯНИЕ».

- 2,26% - Акционерное общество «Управляющая компания «ТРАНСФИНГРУП» Д.У. Закрытым паевым инвестиционным фондом комбинированный «Технологический».

- 0,032% - Прочие.

4.1. Основной конечный бенефициар

Конечным контролирующим акционером Банка является Негосударственный Пенсионный Фонд «Благосостояние», не имеющий единого конечного бенефициара.

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность оказания Банку поддержки в случае необходимости со стороны основного акционера – НПФ «Благосостояние» – оценивается, как низкая.

4.3 Санация ПАО «БАЛТИНВЕСТБАНК»

В декабре 2015 года ГК «АСВ» в рамках мероприятий по финансовому оздоровлению предоставила ПАО «БАЛТИНВЕСТБАНК» средства в размере 10,90 млрд. руб. под 0,51% годовых на срок 10 лет, 9,0 млрд. руб. и 1,400 млрд. руб. под 6,01% годовых на срок 2 и 6 лет, соответственно. По состоянию на дату привлечения ПАО «БАЛТИНВЕСТБАНК» признал привлеченные средства по справедливой стоимости в сумме 12,321 млрд. руб.

В декабре 2017 года был погашен займ на сумму 9,0 млрд. руб., полученный от ГК «АСВ» сроком погашения 2 года с процентной ставкой 6,01%.

По состоянию на 31 марта 2019 г. по МСФО балансовая стоимость привлеченных Группой от ГК «АСВ» средств составила 11,127 млрд. руб.

По займам, полученным от ГК «АСВ», в сумме 23,3 млрд. руб. в соответствии с условиями договоров Группой было предоставлено обеспечение в виде залога активов Группы балансовой стоимостью 28,785 млрд. руб. по состоянию на 31 марта 2019 г.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.07.2019 (млрд. руб., изменения за 6 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал 32,312 млрд. руб. (+4,871 млрд. руб.) по 123 форме.

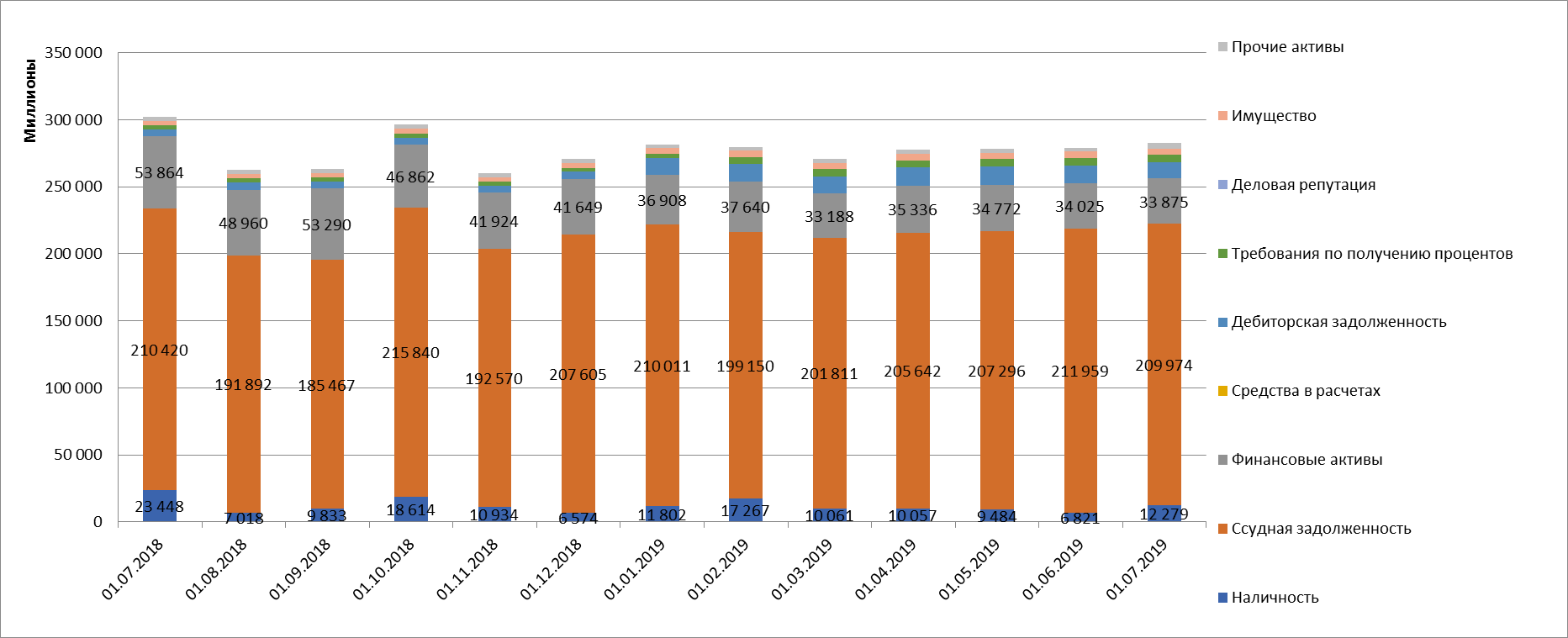

Активы – 280,649 млрд. руб. (-21,122 млрд. руб.)

12,279 млрд. руб. (-11,169 млрд. руб.) - касса и корсчета.

33,844 млрд. руб. (-20,015 млрд. руб.) - вложения в ценные бумаги.

63,921 млрд. руб. (-5,990 млрд. руб.) – межбанковские кредиты.

89,391 млрд. руб. кредиты физ. лицам. (+19,387 млрд. руб.), в том числе балансовая просроченная задолженность – 1,348 млрд. руб.(-0,177 млрд. руб.) или 4,21%.

4,440 млрд. руб. (+1,047 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.)

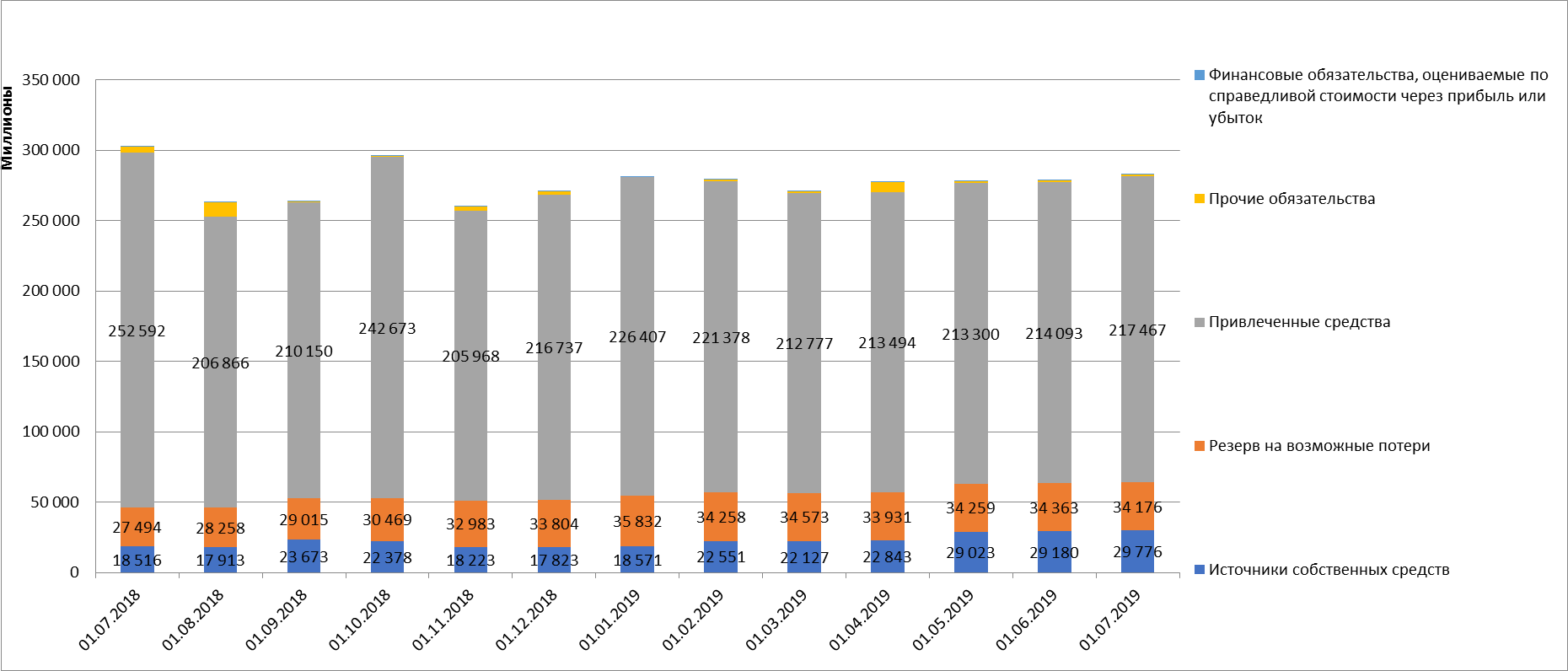

Пассивы:

27,570 млрд. руб. (-22,450 млрд. руб.)- средства кредитных организаций.

73,490 млрд. руб. (-18,484 млрд. руб.) - средства юр. лиц.

104,283 млрд. руб. (+5,643 млрд. руб.) - вклады физ. лиц.

32,653 млрд. руб. (+5,769 млрд. руб.) - сформированные резервы.

Прибыль /убыток (по РСБУ):

За 6 месяцев 2019 года – чистая прибыль +5,332 млрд. руб. За 2018 год убыток -8,193 млрд. руб. (За 2017 год убыток – -4,247 млрд. руб.).

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

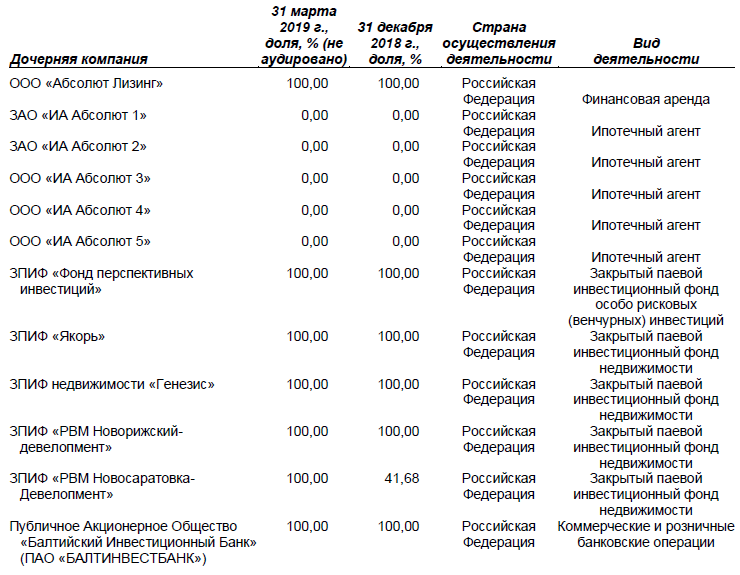

Приложение 6. Дочерние компании

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

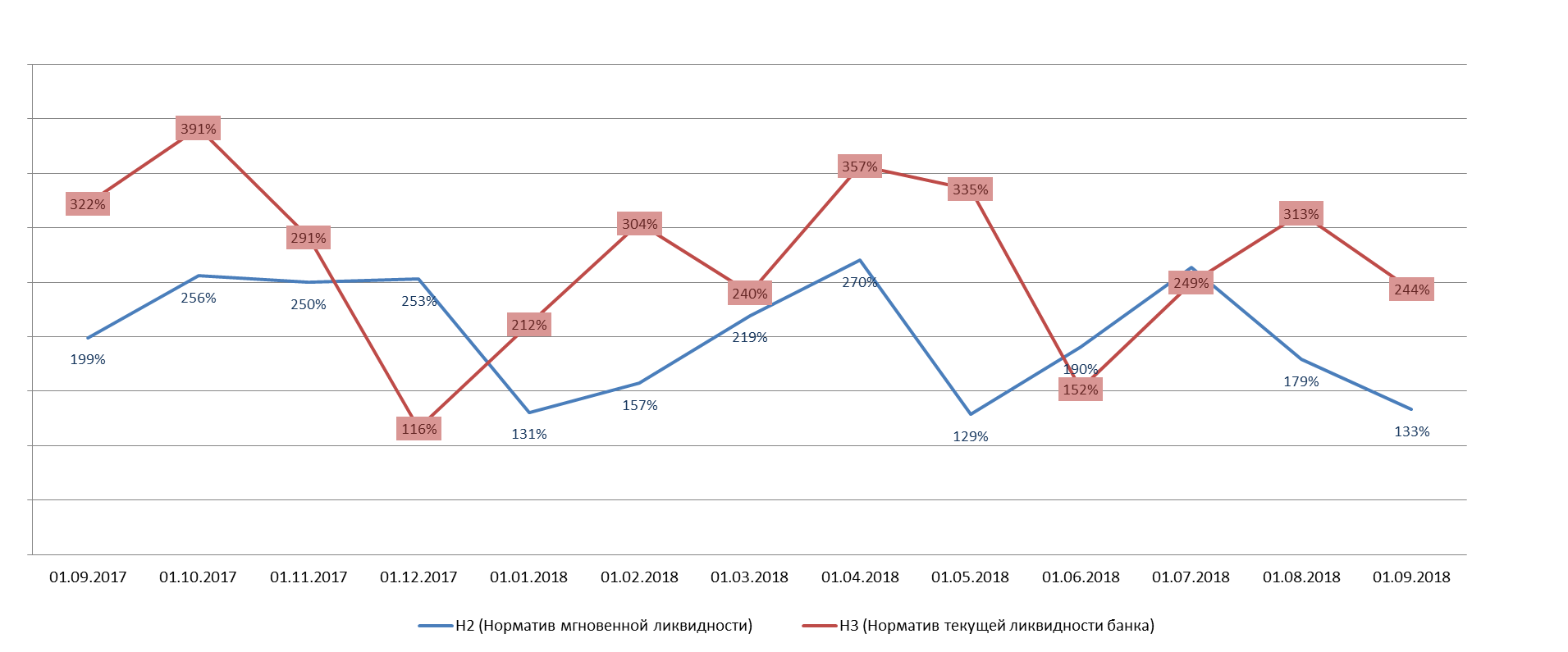

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

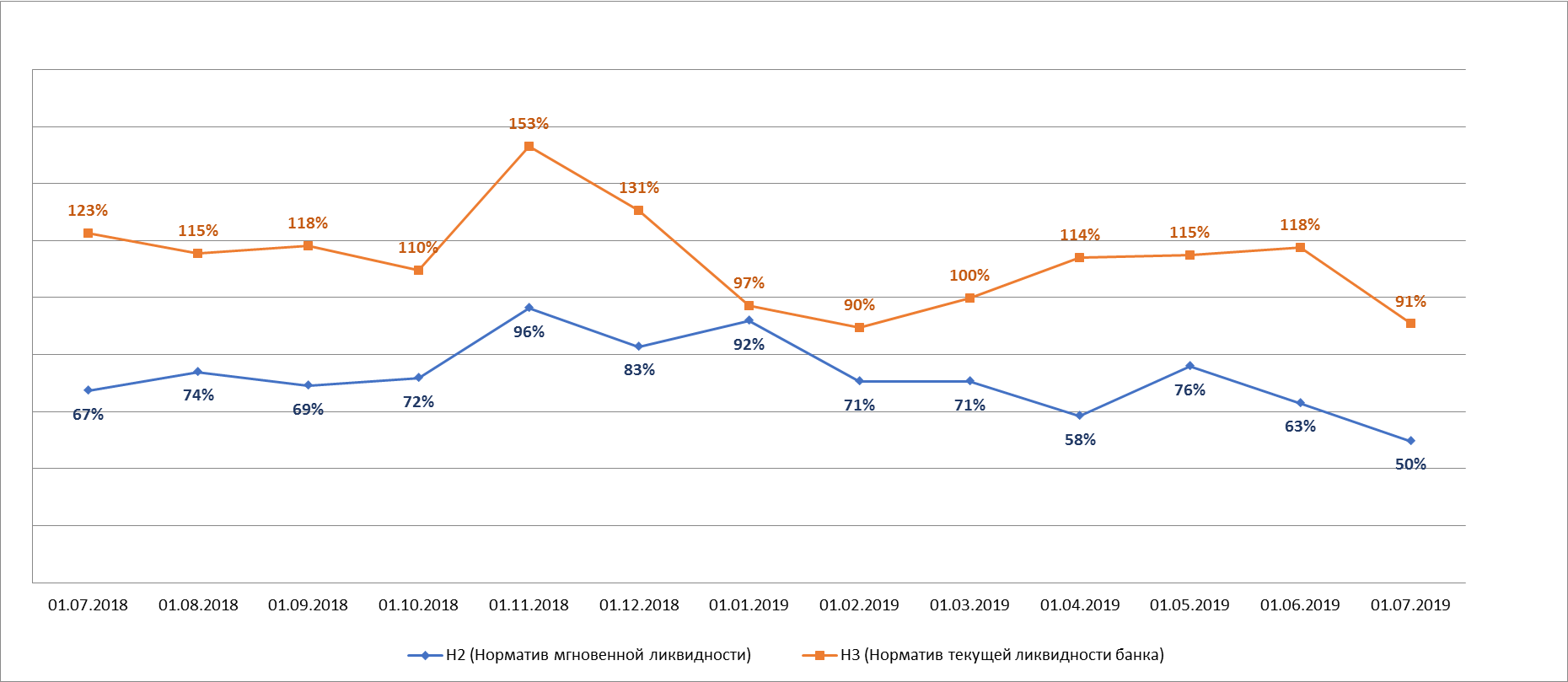

Динамика нормативов ликвидности

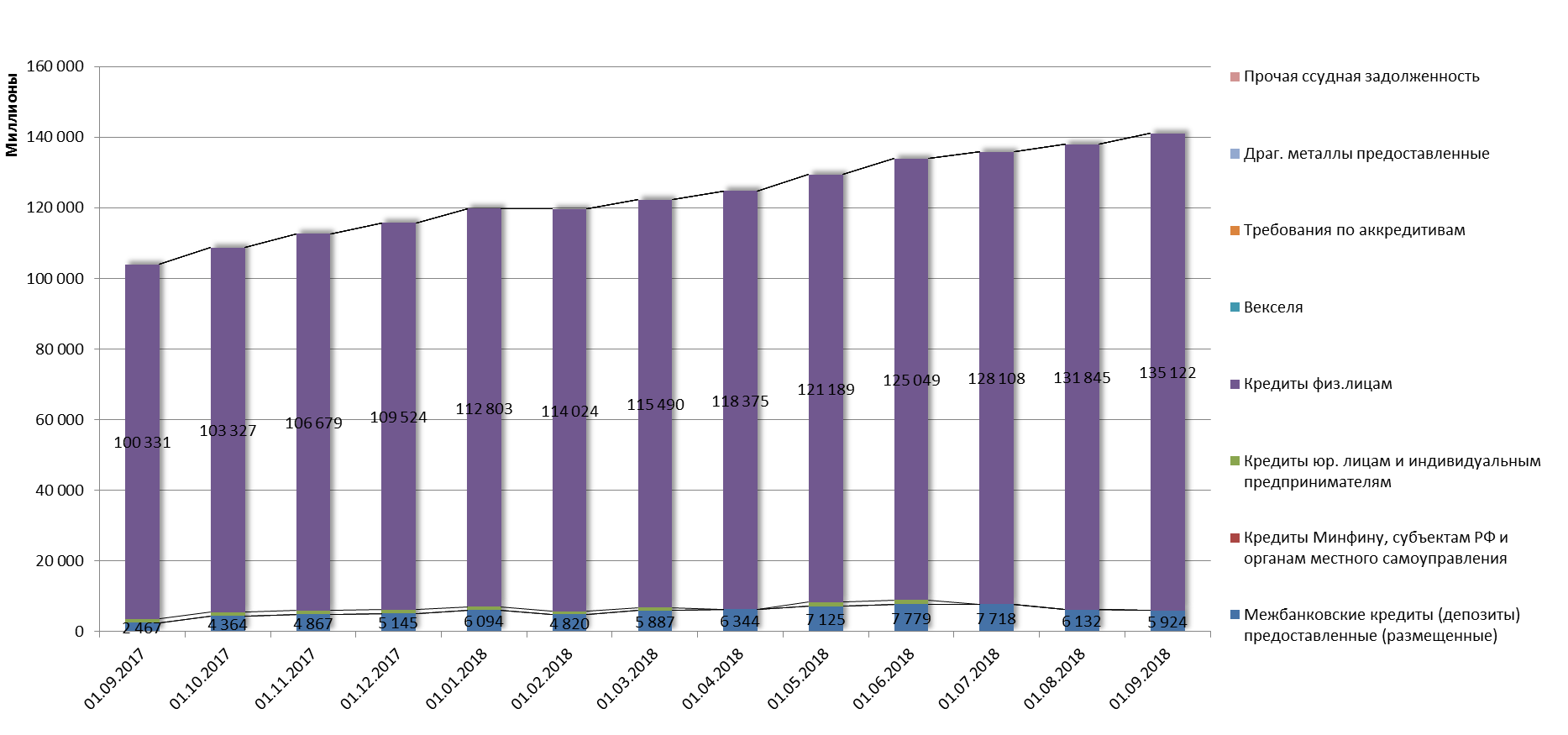

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

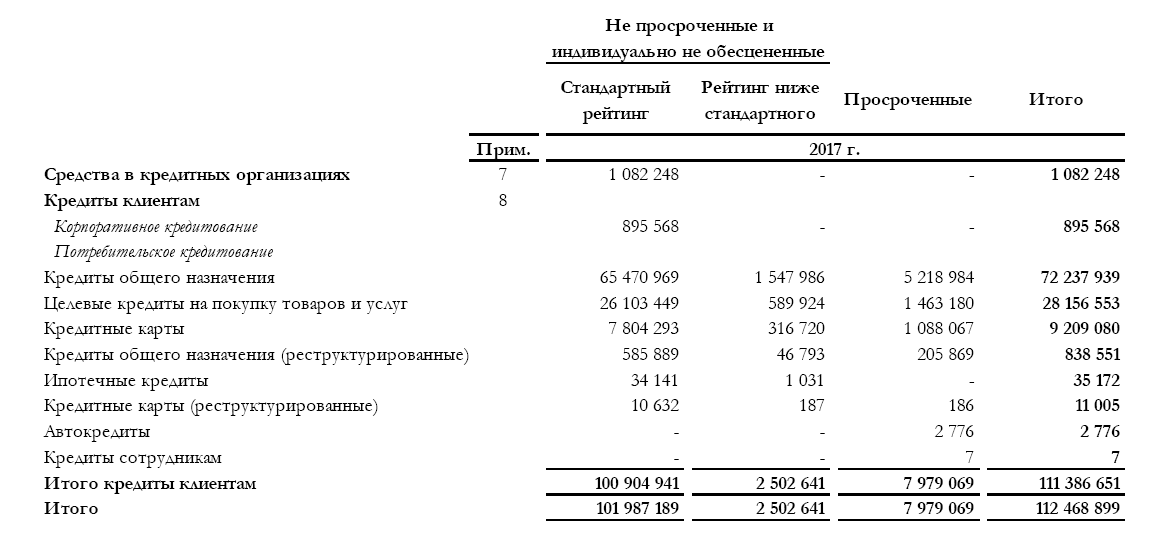

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

Качество кредитного портфеля на 01.04.2019 года по МСФО

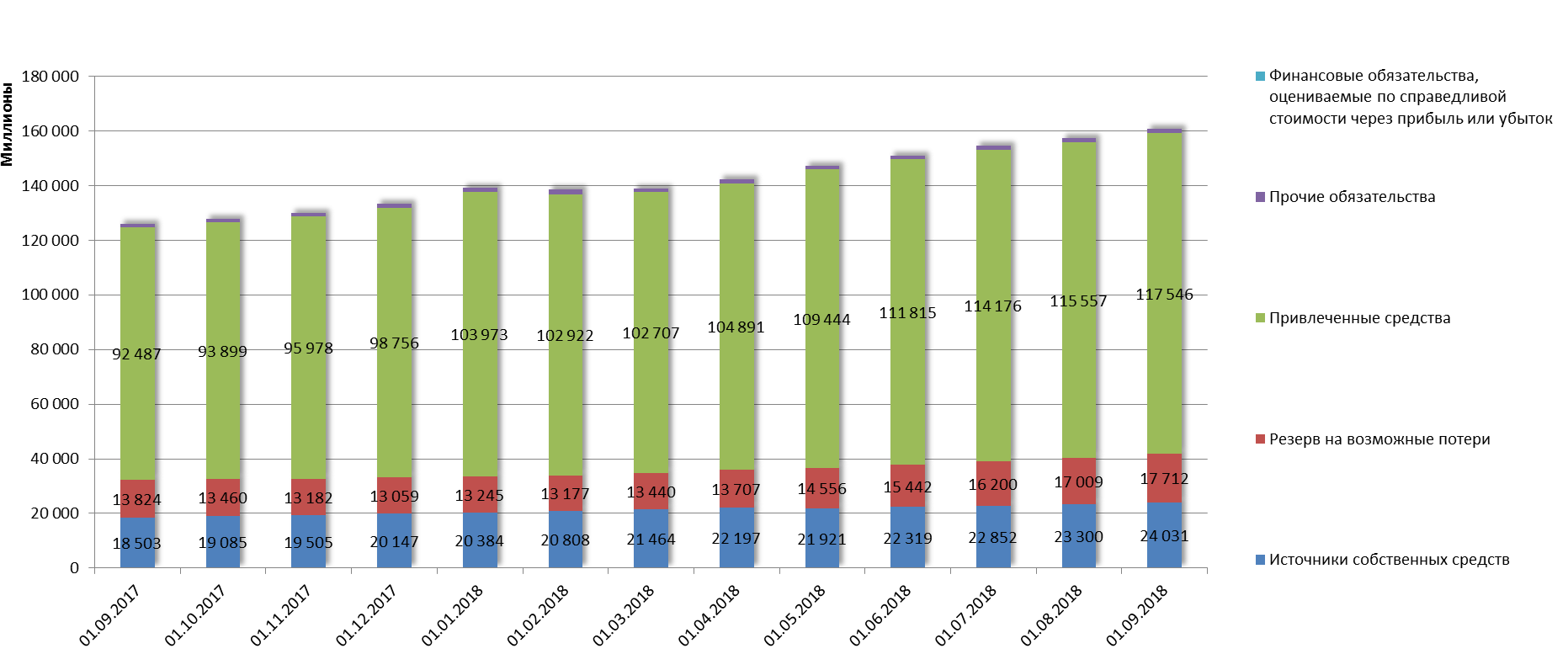

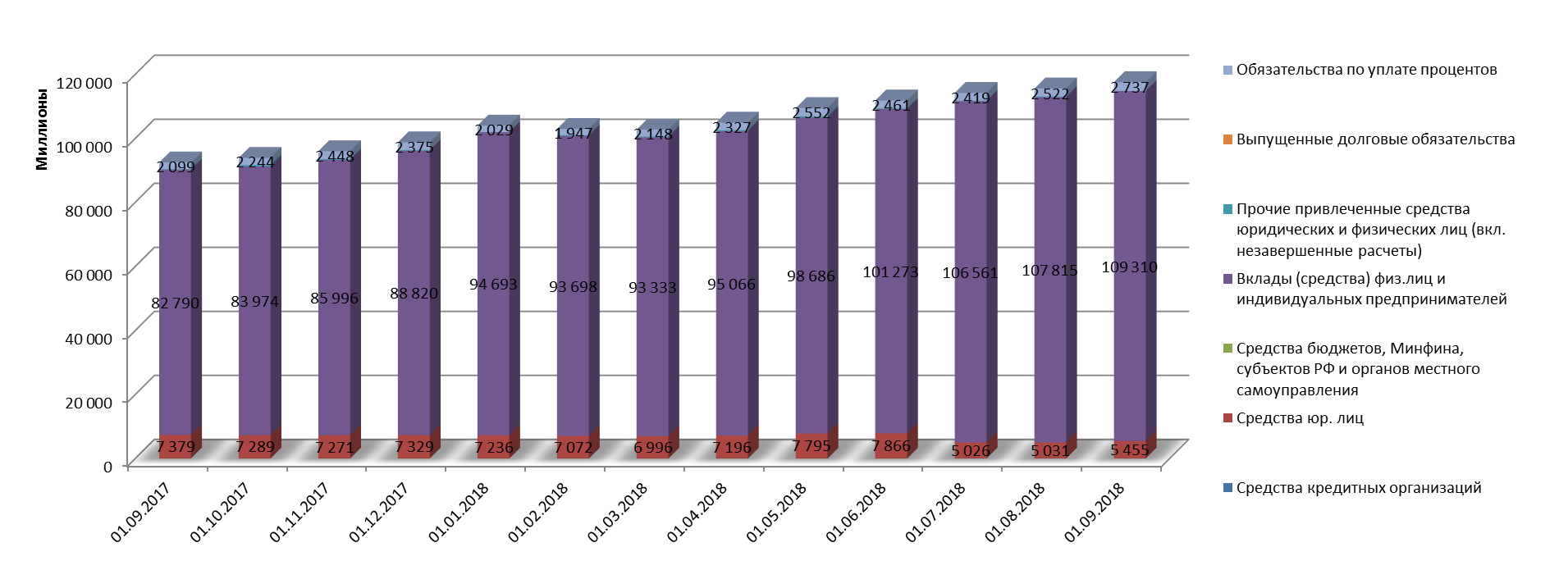

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.07.2019 |

01.04.2019 |

01.01.2019 |

01.10.2018 |

01.07.2018 |

|

1.1. |

Наличность |

12 278 742 |

10 057 013 |

11 801 632 |

18 613 932 |

23 447 770 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

63 920 638 |

63 811 461 |

65 376 858 |

74 302 428 |

69 911 083 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

45 709 894 |

44 304 932 |

52 895 595 |

55 803 438 |

59 414 263 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

11 424 270 |

11 544 354 |

6 937 039 |

6 857 960 |

5 597 151 |

|

1.2.1.4. |

Кредиты физ.лицам |

89 391 019 |

85 600 361 |

80 186 557 |

73 969 883 |

70 004 000 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженность по кредитам ФЛ |

1 348 155 |

1 333 375 |

1 595 944 |

1 573 878 |

1 524 748 |

|

1.2.1.6. |

Требования по аккредитивам |

2 014 694 |

2 084 858 |

1 860 205 |

2 101 651 |

1 648 528 |

|

1.2.1.8. |

Прочая ссудная задолженность |

81 466 |

88 723 |

764 873 |

715 877 |

696 774 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

8 856 677 |

9 751 229 |

8 927 067 |

8 947 117 |

8 745 687 |

|

1.2. |

Ссудная задолженность |

209 974 388 |

205 641 564 |

210 011 155 |

215 840 394 |

210 420 335 |

|

1.3. |

Финансовые активы |

33 875 100 |

35 335 763 |

36 907 686 |

46 861 668 |

53 864 218 |

|

1.6. |

Дебиторская задолженность |

12 225 806 |

13 254 689 |

12 880 698 |

5 317 604 |

5 275 633 |

|

1.7. |

Требования по получению процентов |

5 742 412 |

5 516 448 |

3 001 669 |

3 066 905 |

2 824 608 |

|

1.9. |

Имущество |

4 439 937 |

4 458 015 |

4 461 040 |

3 372 643 |

3 392 954 |

|

1.10. |

Прочие активы |

4 108 801 |

3 195 326 |

2 337 843 |

3 243 440 |

3 155 497 |

|

|

Итого АКТИВЫ |

282 645 186 |

277 458 818 |

281 401 723 |

296 316 586 |

302 381 016 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

9 392 407 |

7 148 578 |

7 148 578 |

7 148 578 |

5 417 476 |

|

2.1.2. |

Добавочный капитал |

6 136 455 |

10 494 791 |

10 699 832 |

10 829 834 |

6 753 067 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

8 445 321 |

357 657 |

8 701 458 |

8 701 399 |

8 701 399 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

5 332 089 |

4 628 368 |

-8 192 751 |

-4 515 656 |

-2 569 452 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

469 620 |

213 483 |

213 483 |

213 483 |

213 483 |

|

2.1. |

Источники собственных средств |

29 775 892 |

22 842 877 |

18 570 600 |

22 377 638 |

18 515 973 |

|

2.2. |

Резерв на возможные потери |

34 175 664 |

33 931 255 |

35 832 455 |

30 468 934 |

27 494 417 |

|

2.3.1. |

Средства кредитных организаций |

27 570 196 |

11 923 214 |

7 848 732 |

42 473 523 |

50 020 572 |

|

2.3.2. |

Средства юр. лиц |

73 490 424 |

80 360 066 |

87 484 168 |

79 974 902 |

92 338 334 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

2 500 000 |

7 500 000 |

15 000 000 |

7 000 000 |

0 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

104 697 066 |

104 360 343 |

106 493 292 |

101 183 179 |

98 902 939 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

0 |

5 600 |

14 785 |

7 376 |

70 182 |

|

2.3.6. |

Выпущенные долговые обязательства |

6 761 048 |

6 875 240 |

6 799 824 |

8 853 595 |

8 966 257 |

|

2.3.7. |

Обязательства по уплате процентов |

2 447 805 |

2 469 768 |

2 766 145 |

3 180 312 |

2 294 085 |

|

2.3. |

Привлеченные средства |

217 466 539 |

213 494 231 |

226 406 946 |

242 672 887 |

252 592 369 |

|

2.4. |

Прочие обязательства |

1 226 078 |

7 079 578 |

517 939 |

790 950 |

3 747 515 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

1 013 |

110 877 |

73 783 |

6 177 |

30 742 |

|

|

Итого ПАССИВЫ |

282 645 186 |

277 458 818 |

281 401 723 |

296 316 586 |

302 381 016 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

124 825 964 |

124 984 383 |

108 876 454 |

96 291 394 |

96 799 731 |

|

4.4.1.2. |

Имущество |

95 176 560 |

94 722 991 |

99 528 639 |

103 013 890 |

101 242 531 |

|

|

Обеспечение по размещенным средствам |

220 002 524 |

219 707 374 |

208 405 093 |

199 305 284 |

198 042 262 |

|

4.4.1.3. |

Выданные гарантии и поручительства |

63 423 495 |

61 991 189 |

75 841 205 |

72 577 974 |

61 725 453 |

|

4.4.1.4. |

Неиспользованные лимиты по выдаче гарантий |

124 528 |

124 528 |

69 528 |

200 000 |

200 000 |

|

4.4.1.5. |

Условные обязательства некредитного характера |

0 |

0 |

10 000 |

10 000 |

0 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

8 211 984 |

8 274 965 |

14 928 472 |

19 407 835 |

49 935 373 |

|

|

Условные обязательства |

71 760 007 |

70 390 682 |

90 849 205 |

92 195 809 |

111 860 826 |

Приложение 6. Дочерние компании

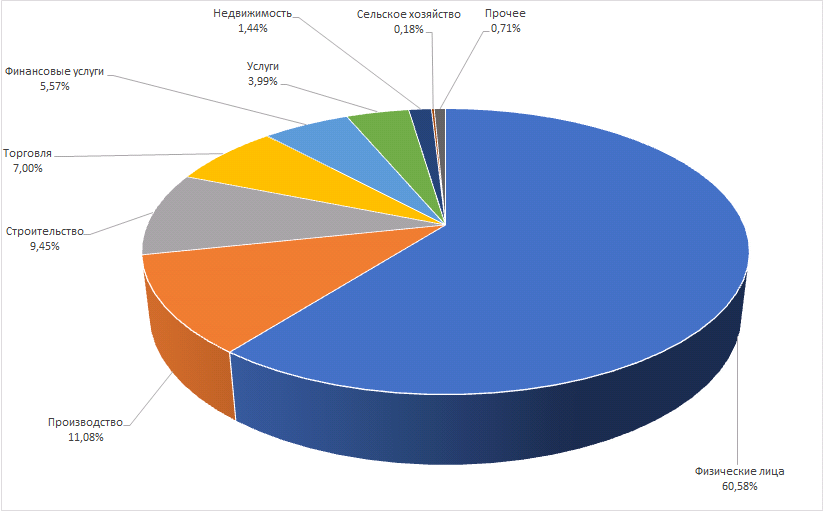

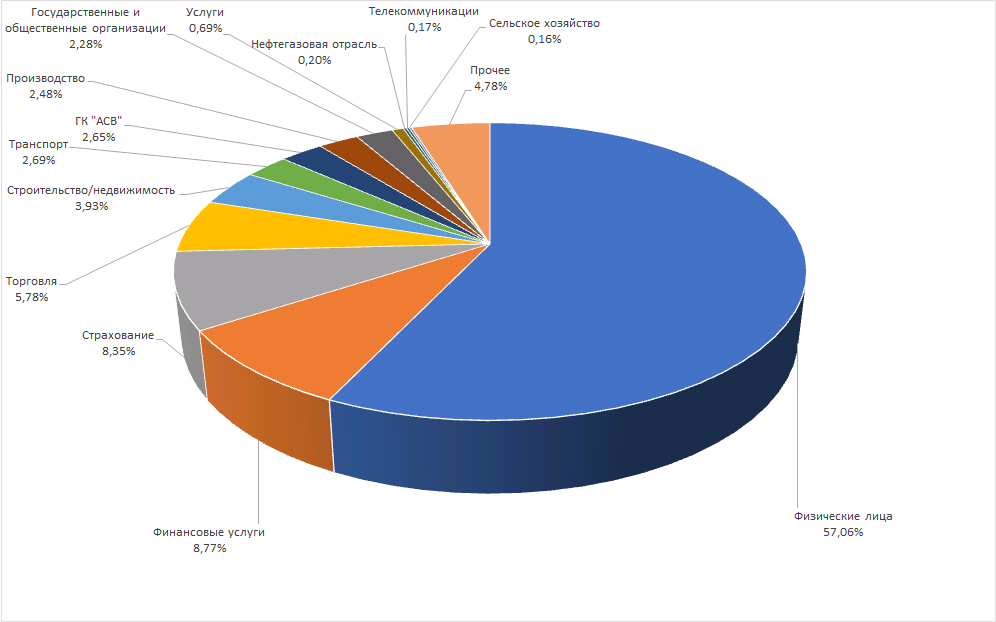

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Структура кредитного портфеля по МСФО по отраслям (на 31.12.2018 года)

Структура средств клиентов в пассивах по МСФО по отраслям (на 31.12.2018 года)

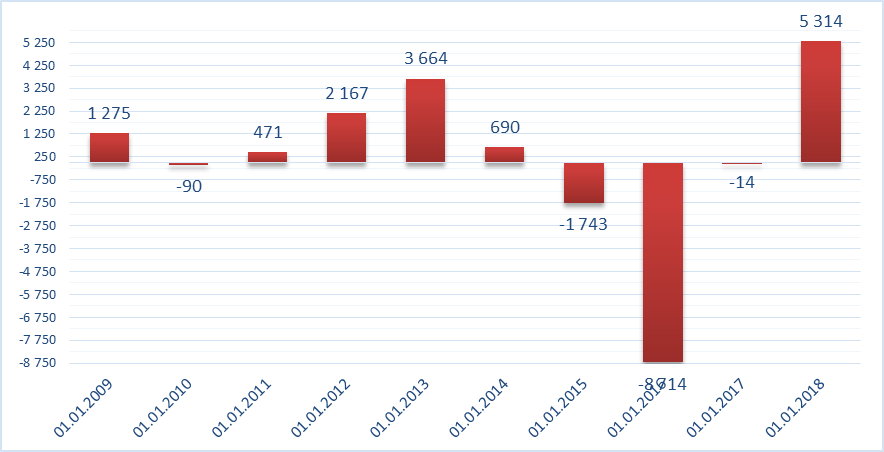

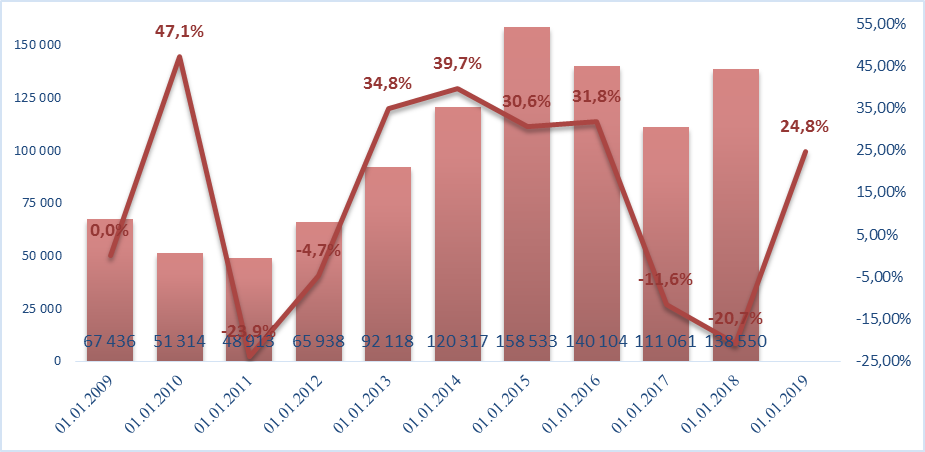

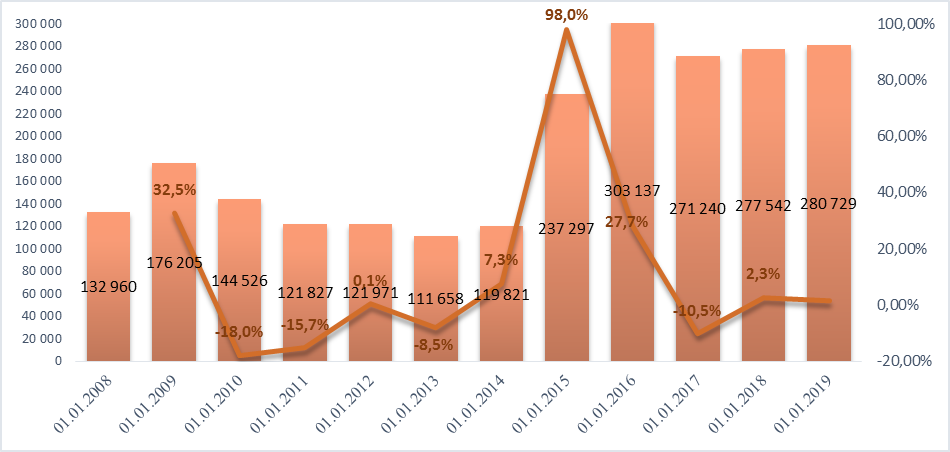

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть