Оценка надежности Сбербанка России

Кредитное заключение ПАО Сбербанк

Дата кредитного заключения 04.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Публичное акционерное общество «Сбербанк России»

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

ПАО «Сбербанк» |

- |

Baa3 «стабильный (февраль 2019) |

BBB- «позитивный»(ноябрь 2017) |

AAA(RU) «стабильный» (март 2018)- |

|

А (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации – А

- Рейтинг банка в стрессовой ситуации (без учета поддержки) - А

- Ожидаемый уровень поддержки – «высокий».

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты банка.

3. SWOT -анализ

Ключевые положительные моменты:

- ПАО «Сбербанк» - крупнейший из российских универсальных финансовых институтов, Сбербанк является системнозначимым для банковской системы РФ, занимая 1-е место по величине активов и капитала, занимает лидирующие позиции практически на всех рынках присутствия Группы. Фактически банк является market maker, задавая ориентир по направлению и динамике изменения процентных ставок по кредитам и депозитам для остальных кредитных организаций.

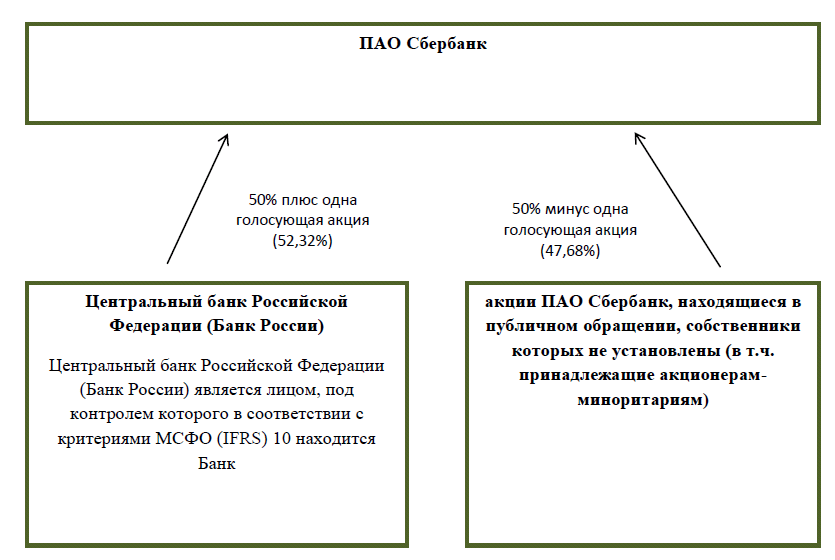

- Основным акционером Банка является Центральный банк Российской Федерации («Банк России»), которому принадлежит 52,32% обыкновенных акций Банка или 50,0% плюс одна акция от количества выпущенных и находящихся в обращении обыкновенных и привилегированных акций. Вероятность получения Банком поддержки от государства в случае необходимости оценивается очень высоко: способность Банка своевременно и в полном объеме выполнять свои обязательства перед клиентами и контрагентами, является критически важной для российского рынка, снижение такой кредитоспособности может привести к возникновению системного кризиса как в финансовом, так и в индустриальном секторах.

- Собственная сеть Банка включает 90 филиалов, в т. ч. 1 за рубежом, 13 221 дополнительных офисов, 578 операционных офиса и 92 операционных кассы вне кассового узла и 275 пунктов передвижных кассовых операций.

- У Банка сформирован хороший запас по нормативам достаточности капитала (Н1.0 = 14,888%, Н1.1 = 11,070% на 01.05.2019 г. при пороговых 8% и 4,5% соответственно).

- Банк показывает положительный финансовый результат на протяжении 10 лет.

- Значимая доля активов – это запасы ликвидности. Суммарно на 01.05.2019 – касса и корсчета, остатки МБК, вложения в ценные бумаги составляют порядка 28,29% от активов банка.

- Хорошая управляемая позиция по ликвидности выражается в достаточном покрытии потенциальных оттоков высоколиквидными активами. Нормативы ликвидности выполняются с запасом. В случае необходимости Банк имеет доступ к существенному объему регуляторного (по операциям РЕПО и 312-П), рыночного и государственного (в том числе средствами Федерального казначейства) рефинансирования.

- Структура фондирования отлично диверсифицирована, низкая концентрация на крупнейших кредиторах. Высокая отраслевая диверсификация кредитного портфеля, в том числе широкий охват клиентской базы по географическому и по отраслевому признакам, обеспечивающий хорошую диверсификацию операционного дохода (с некоторым преобладанием доли и, соответственно, процентного дохода от кредитов корпоративным клиентам). Доля розничного сегмента составляет 22,45% от совокупного кредитного портфеля.

- Умеренный уровень проблемной задолженности (доля просроченной на срок более 90 дней и вынужденно реструктурированной задолженности составила 4,25% по кредитам юр. лицам и 3,68% по кредитам физ. лицам).

Ключевые отрицательные моменты:

- Сохраняющаяся сильная конкуренция со стороны прочих госбанков и крупных частных российских банков и дочерних банков-нерезидентов, обладающих - благодаря уровню капитализации, акционерному составу - конкурентными возможностями по кредитованию и предлагающих более высокий уровень сервиса и гибкость в решении индивидуальных потребностей клиентов.

- Несмотря на текущую стабильную ситуацию, Группа потенциально подвержена риску ликвидности, поскольку не аккумулирует денежные средства на случай единовременного исполнения всех имеющихся краткосрочных и отзывных обязательств, учитывая значительную долю (44,73%) депозитов физических лиц (имеющих по закону право досрочно изъять депозиты) в привлеченных средствах, однако такой сценарий маловероятен (угроза нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

- Банк может быть подвержен негативному влиянию и понести прямые убытки, в случае продолжения санкционного давления США, ЕС и иных стран, что ограничивает доступ на глобальные рынки капитала.

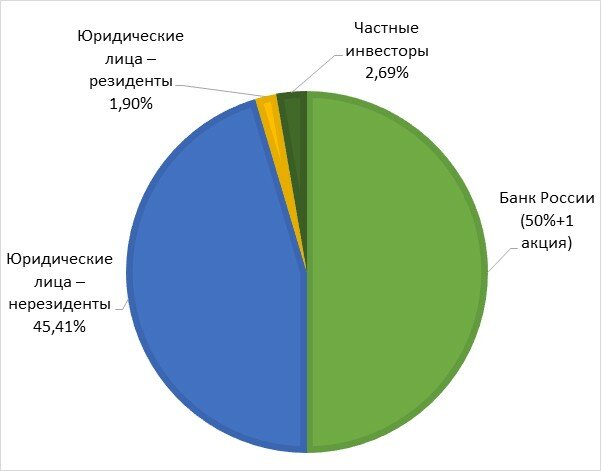

4. Структура владения

- 52,32% - Центральный банк Российской Федерации (Банк России)

- 47,68% - Акции Банка, находящиеся в публичном обращении, собственники которых не установлены (в том числе принадлежащие акционерам-миноритариям).

4.1. Основной конечный бенефициар

Центральный банк Российской Федерации (Банк России) является лицом, под контролем которого в соответствии с критериями МСФО (IFRS) 10 находится Банк.

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность поддержки Банка оценивается, как высокая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.05.2019 (млрд. руб., изменения за 12 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 1 квартал 2019 года).

Капитал - -4 344,740 млрд. руб. (+84,177 млрд. руб.) по 123 форме.

Активы – 28 872,443 млрд. руб. (+3 551,203 млрд. руб.), в том числе:

1 949,38 млрд. руб. (+0,448 млрд. руб.) - касса и корсчета.

1 869,638 млрд. руб. (+424,941 млрд. руб.) – межбанковские кредиты.

4 225,414 млрд. руб. (+802,468 млрд. руб.) – вложения в ценные бумаги.

12 014,399 млрд. руб. кредиты юр. лицам, в том числе балансовая просроченная задолженность 261,887 млрд. руб. (2,18%).

По данным МСФО на конец 1 квартал 2019 года доля ссуд юр. лицам с просроченными платежами более 90 дней составляла 4,25%.

6 499,108 млрд. руб. кредиты физ. лицам (+1 238,762 млрд. руб.), в том числе балансовая просроченная задолженность – 170,132 млрд. руб. (2,62%).

По данным МСФО на конец 1 квартал 2019 года доля ссуд юр. лицам с просроченными платежами более 90 дней составляла 3,68%.

493,544 млрд. руб. (+16,305 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

Пассивы:

1 181,684 млрд. руб. (+200,911 млрд. руб.) - средства кредитных организаций

7 021,699 млрд. руб. (+693,284 млрд. руб.) - средства юр. лиц.

12 915,877 млрд. руб. (+1 168,345 млрд. руб.) - вклады физ. лиц.

495,663 млрд. руб. (-106,289 млрд. руб.) – выпущенные долговые обязательства.

1 415,836 млрд. руб. (+15,586 млрд. руб.) - сформированные резервы.

Прибыль /убыток

По РСБУ: Чистая прибыль за 4 месяца 2019 года – 293,393 млрд. руб.Чистая прибыль за 2018 год составила -811,104 млрд. руб. За 2017 год – чистая прибыль - -674,120 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

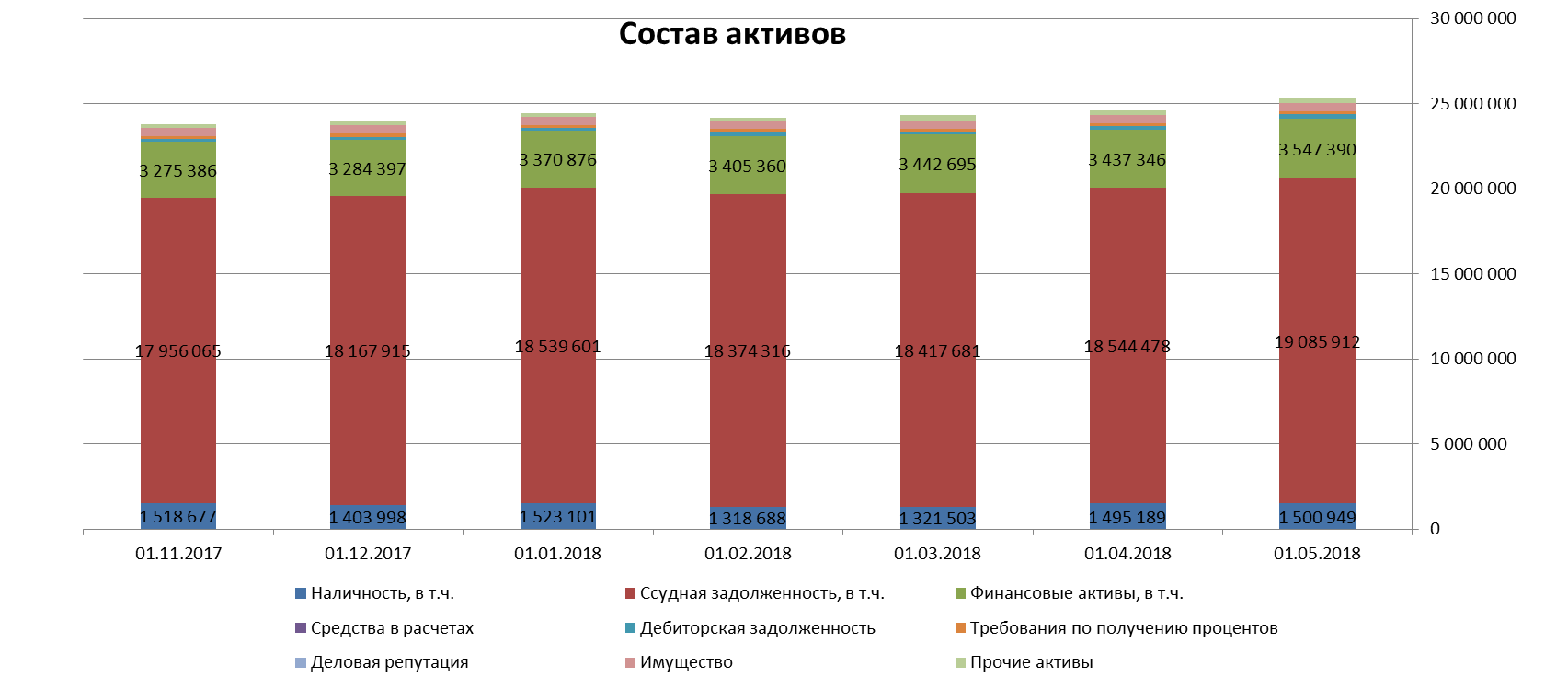

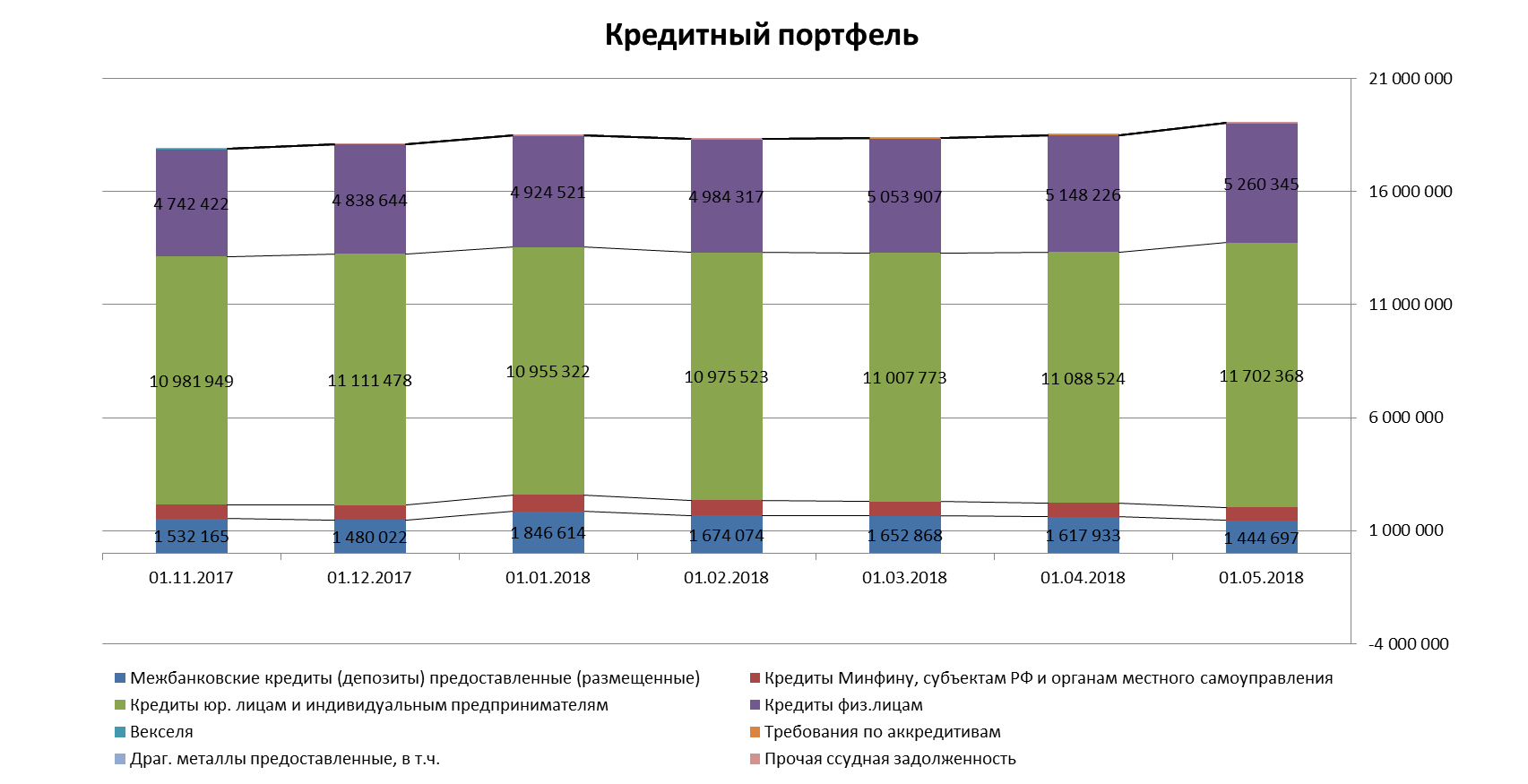

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ).

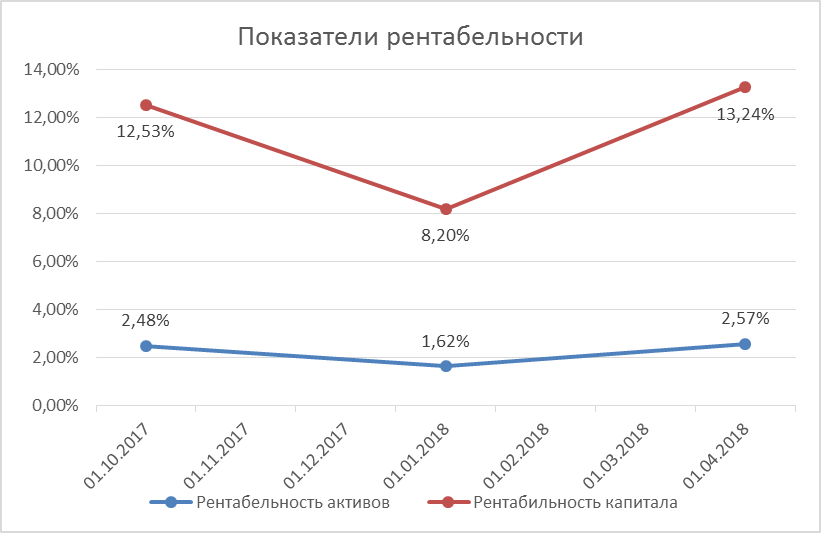

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ.

Приложение 6. Дочерние и связанные компании.

Приложение 7. Структура кредитного портфеля и средств клиентов по РСБУ.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

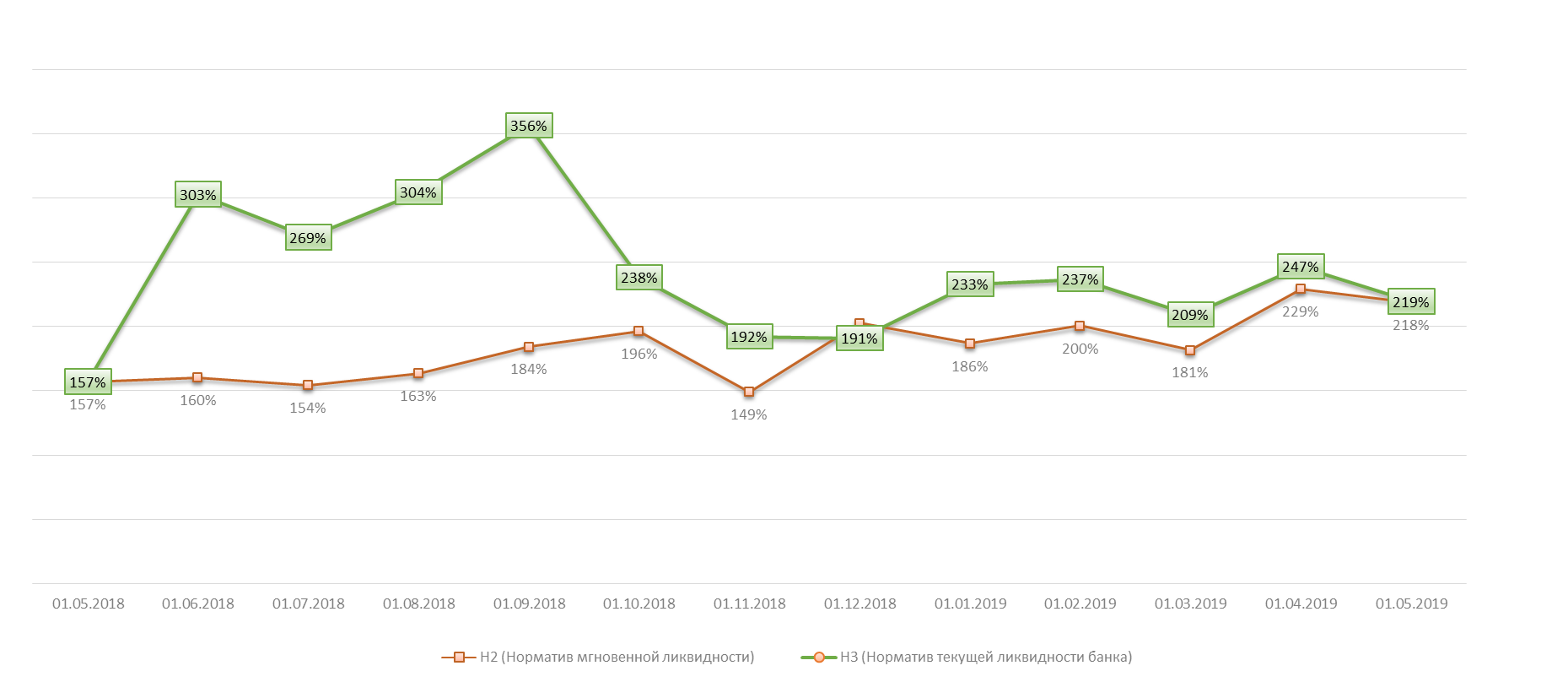

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

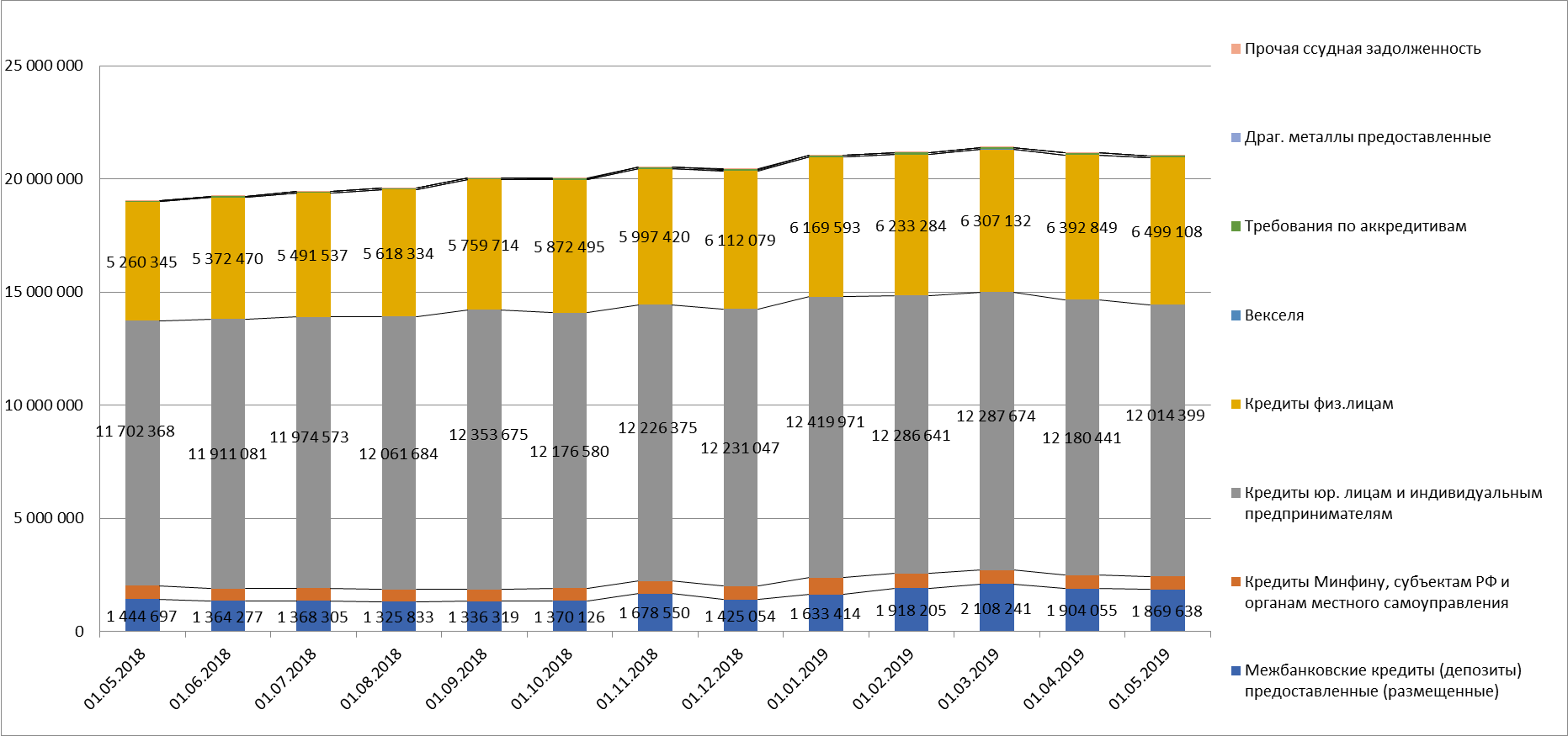

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

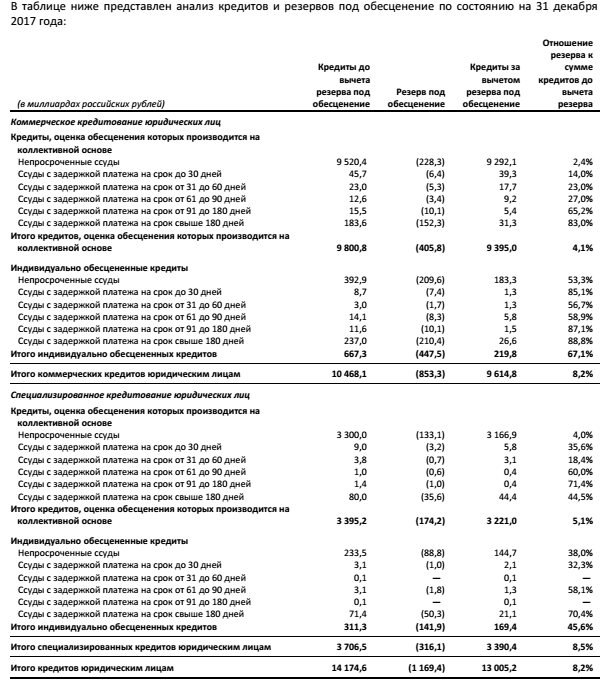

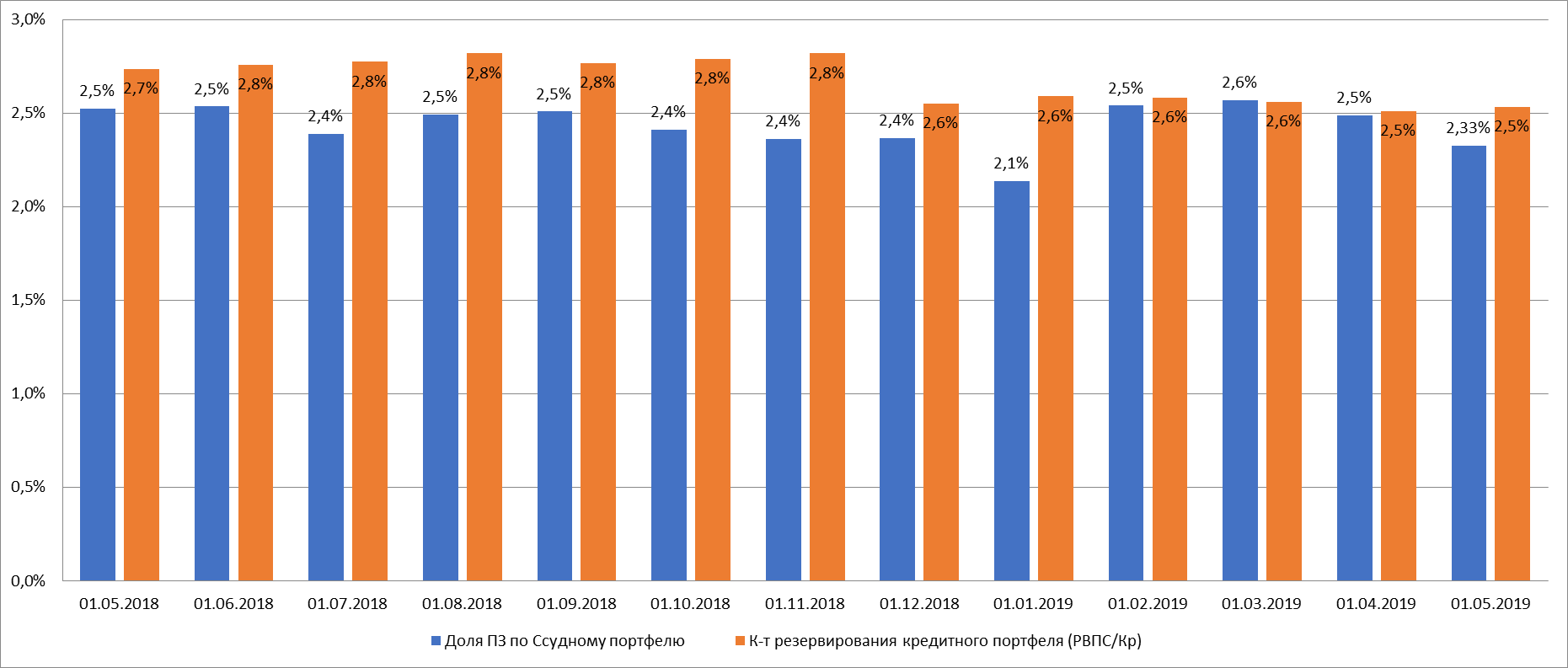

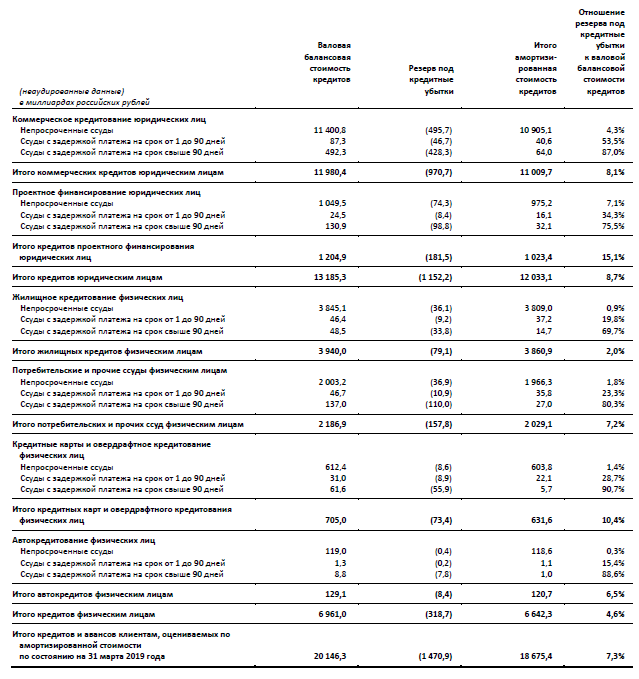

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

Расшифровка качество кредитного портфеля по МСФО на 31.03.2019 по срокам просроченной задолженности.

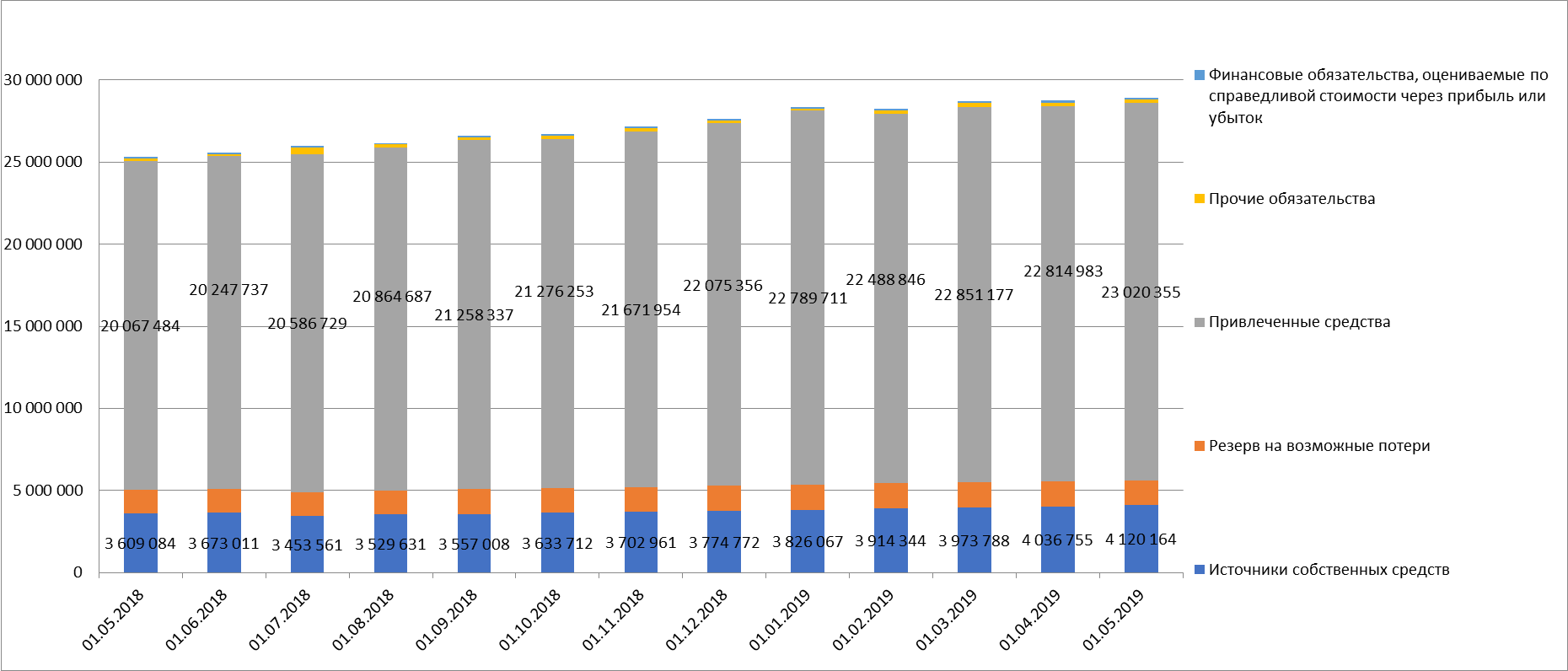

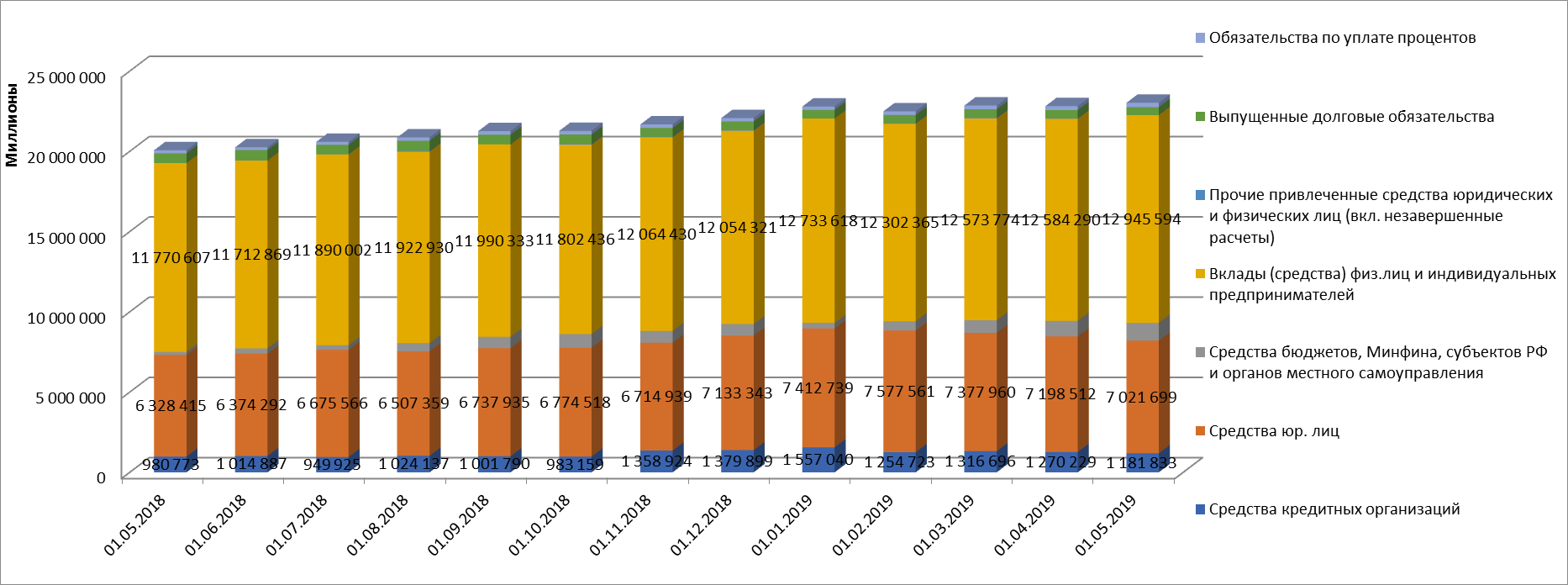

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств).

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.07.2018 |

01.05.2018 |

|

1.1.1.1. |

В кассе |

626 616 237 |

538 606 706 |

688 903 726 |

619 977 943 |

668 191 688 |

|

1.1.2.1. |

Средства на счетах в Банке России |

769 821 249 |

804 423 202 |

677 193 513 |

791 631 357 |

506 226 882 |

|

1.1.2.2. |

Средства на счетах в кредитных организациях |

552 947 180 |

498 421 459 |

406 346 298 |

297 856 111 |

326 530 654 |

|

1.1. |

Наличность |

1 949 384 666 |

1 841 451 367 |

1 772 443 537 |

1 709 465 411 |

1 500 949 224 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

1 869 638 422 |

1 904 055 323 |

1 633 413 626 |

1 368 305 238 |

1 444 697 138 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

562 561 674 |

589 373 407 |

744 272 580 |

556 241 849 |

590 419 432 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

12 014 399 152 |

12 180 441 203 |

12 419 970 979 |

11 974 572 730 |

11 702 367 581 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

261 886 659 |

326 522 623 |

251 481 716 |

270 590 135 |

268 138 123 |

|

1.2.1.4. |

Кредиты физ.лицам |

6 499 107 877 |

6 392 848 925 |

6 169 593 448 |

5 491 537 287 |

5 260 345 405 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

170 131 786 |

168 429 952 |

160 581 685 |

158 907 044 |

158 294 671 |

|

1.2.1.5. |

Векселя |

1 460 335 |

1 451 328 |

1 636 601 |

1 617 926 |

1 611 904 |

|

1.2.1.6. |

Требования по аккредитивам |

77 487 673 |

79 398 352 |

80 988 576 |

48 513 732 |

44 923 754 |

|

1.2.1.7. |

Драг. металлы предоставленные |

0 |

0 |

0 |

0 |

0 |

|

1.2.1.8. |

Прочая ссудная задолженность |

2 491 302 |

2 478 295 |

3 392 038 |

2 356 091 |

3 321 546 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

46 005 225 |

41 590 750 |

68 908 424 |

36 475 084 |

38 225 038 |

|

1.2. |

Ссудная задолженность |

21 073 151 660 |

21 191 637 583 |

21 122 176 272 |

19 479 619 937 |

19 085 911 798 |

|

1.3. |

Финансовые активы |

4 369 832 808 |

4 222 237 637 |

4 011 631 304 |

3 672 457 830 |

3 547 390 247 |

|

1.4. |

Дебиторская задолженность |

472 463 751 |

489 146 328 |

463 948 578 |

172 040 105 |

244 459 805 |

|

1.5. |

Требования по получению процентов |

264 926 445 |

247 292 740 |

142 825 658 |

168 552 387 |

181 137 648 |

|

1.6. |

Имущество |

493 544 174 |

493 806 168 |

515 467 146 |

482 684 308 |

477 239 298 |

|

1.7. |

Прочие активы |

320 095 984 |

256 379 367 |

345 665 878 |

307 035 990 |

296 876 900 |

|

|

Итого АКТИВЫ |

28 943 399 488 |

28 741 951 190 |

28 374 158 373 |

25 991 855 968 |

25 333 964 920 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

67 760 844 |

67 760 844 |

67 760 844 |

67 760 844 |

67 760 844 |

|

2.1.2. |

Добавочный капитал |

265 695 617 |

257 725 142 |

247 981 385 |

290 231 062 |

309 595 948 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

3 489 290 072 |

3 489 073 736 |

2 696 777 088 |

2 695 349 306 |

2 965 865 303 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

293 393 333 |

218 170 999 |

811 103 711 |

397 783 210 |

262 153 352 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

4 023 953 |

4 023 953 |

2 444 436 |

2 437 008 |

3 708 790 |

|

2.1. |

Источники собственных средств |

4 120 163 819 |

4 036 754 674 |

3 826 067 464 |

3 453 561 430 |

3 609 084 237 |

|

2.2. |

Резерв на возможные потери |

1 472 869 908 |

1 537 658 314 |

1 517 770 717 |

1 442 181 347 |

1 412 975 240 |

|

2.3.1. |

Средства кредитных организаций |

1 181 832 896 |

1 270 228 788 |

1 557 039 639 |

949 924 692 |

980 772 604 |

|

2.3.2. |

Средства юр. лиц |

7 021 699 459 |

7 198 512 115 |

7 412 738 603 |

6 675 566 362 |

6 328 415 425 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

1 102 079 327 |

971 599 461 |

343 255 574 |

286 618 115 |

186 449 082 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

12 945 594 093 |

12 584 289 721 |

12 733 618 478 |

11 890 001 545 |

11 770 607 205 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

1 706 973 |

30 217 806 |

541 069 |

10 219 565 |

1 204 740 |

|

2.3.6. |

Выпущенные долговые обязательства |

502 559 185 |

517 845 925 |

538 280 337 |

590 732 338 |

601 891 812 |

|

2.3.7. |

Обязательства по уплате процентов |

264 882 745 |

242 289 426 |

204 236 982 |

183 666 461 |

198 143 513 |

|

2.3. |

Привлеченные средства |

23 020 354 678 |

22 814 983 242 |

22 789 710 682 |

20 586 729 078 |

20 067 484 381 |

|

2.4. |

Прочие обязательства |

221 023 305 |

246 510 811 |

106 757 313 |

428 360 581 |

149 323 632 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

108 987 778 |

106 044 149 |

133 852 197 |

81 023 532 |

95 097 430 |

|

|

Итого ПАССИВЫ |

28 943 399 488 |

28 741 951 190 |

28 374 158 373 |

25 991 855 968 |

25 333 964 920 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

6 114 252 201 |

6 117 046 631 |

6 169 007 420 |

5 987 933 375 |

5 797 987 409 |

|

4.4.1.2. |

Имущество |

11 195 005 915 |

11 135 651 444 |

10 817 270 885 |

10 135 119 914 |

10 735 977 381 |

|

4.4.1.3. |

Драгоценные металлы |

163 |

163 |

113 |

113 |

113 |

|

|

Обеспечение по размещенным средствам |

17 309 258 279 |

17 252 698 238 |

16 986 278 418 |

16 123 053 402 |

16 533 964 903 |

|

4.4.1.5. |

Выданные гарантии и поручительства |

1 420 646 832 |

1 388 992 857 |

1 483 669 611 |

1 445 102 404 |

1 412 890 980 |

|

4.4.1.8. |

Неиспользованные лимиты по выдаче гарантий |

1 134 617 748 |

1 122 811 325 |

1 115 783 990 |

1 111 328 387 |

1 092 295 435 |

|

4.4.1.7. |

Условные обязательства некредитного характера |

142 841 |

142 841 |

142 841 |

142 841 |

142 841 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

2 836 953 109 |

2 809 301 913 |

2 765 354 392 |

2 669 234 520 |

2 559 137 208 |

|

|

Условные обязательства |

5 392 360 530 |

5 321 248 936 |

5 364 950 834 |

5 225 808 152 |

5 064 466 464 |

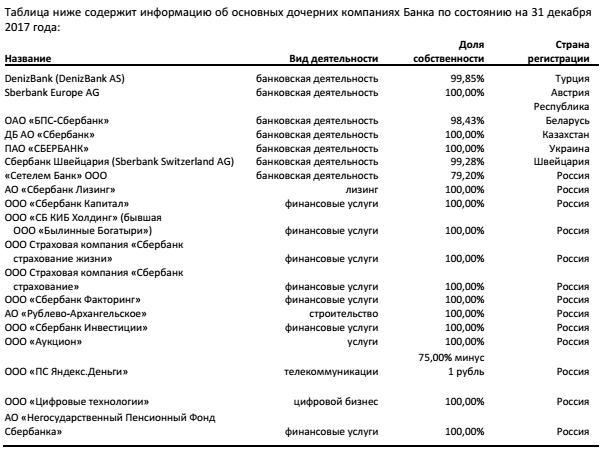

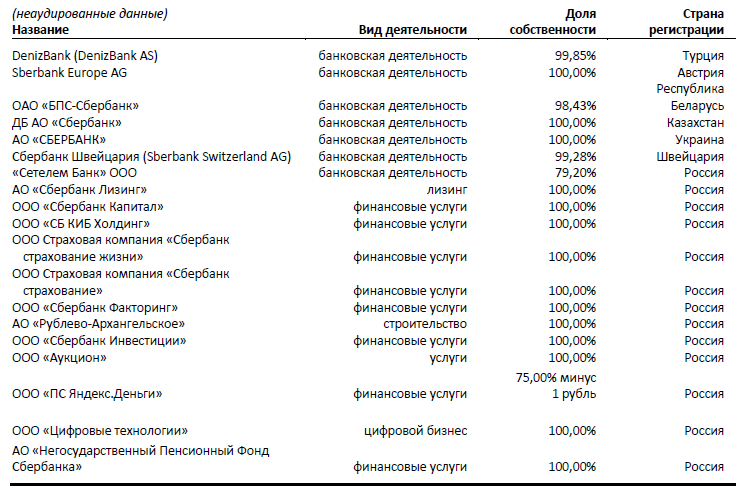

Приложение 6. Дочерние компании

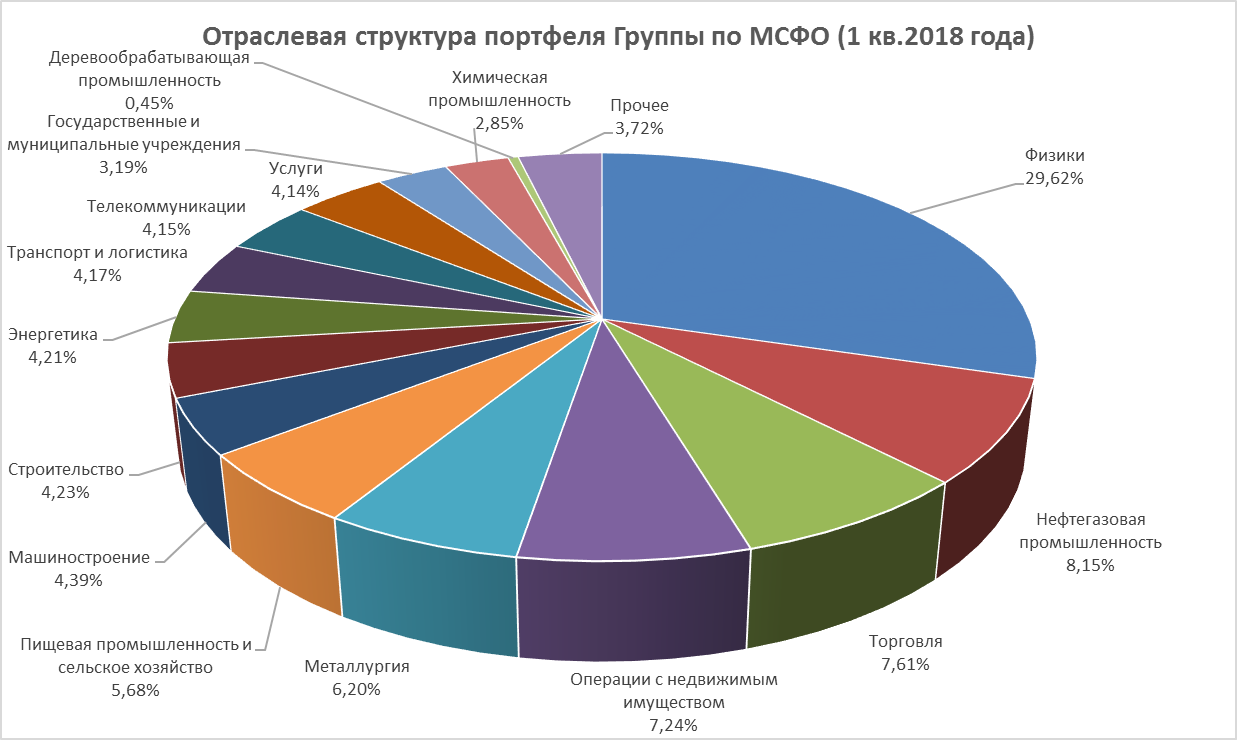

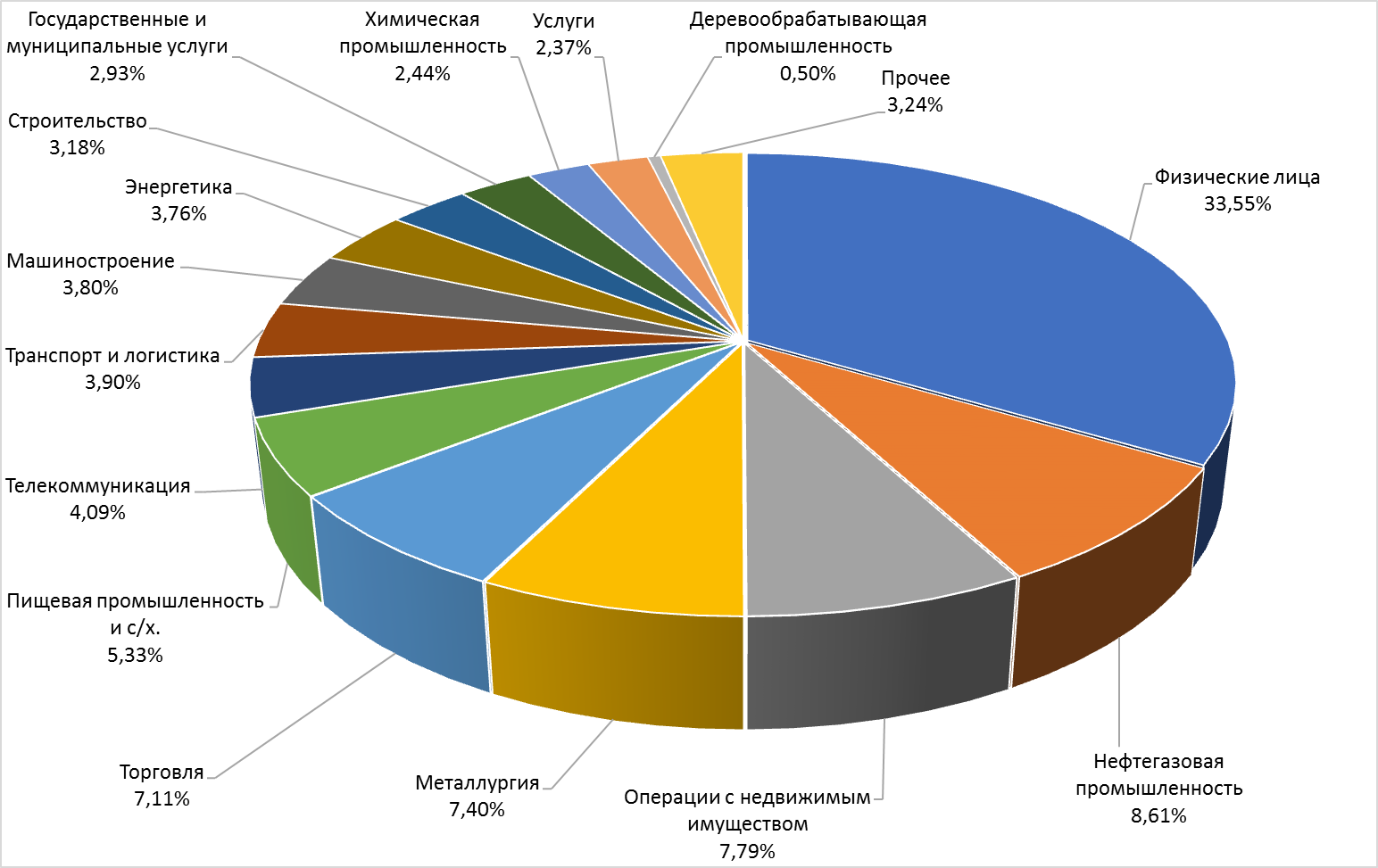

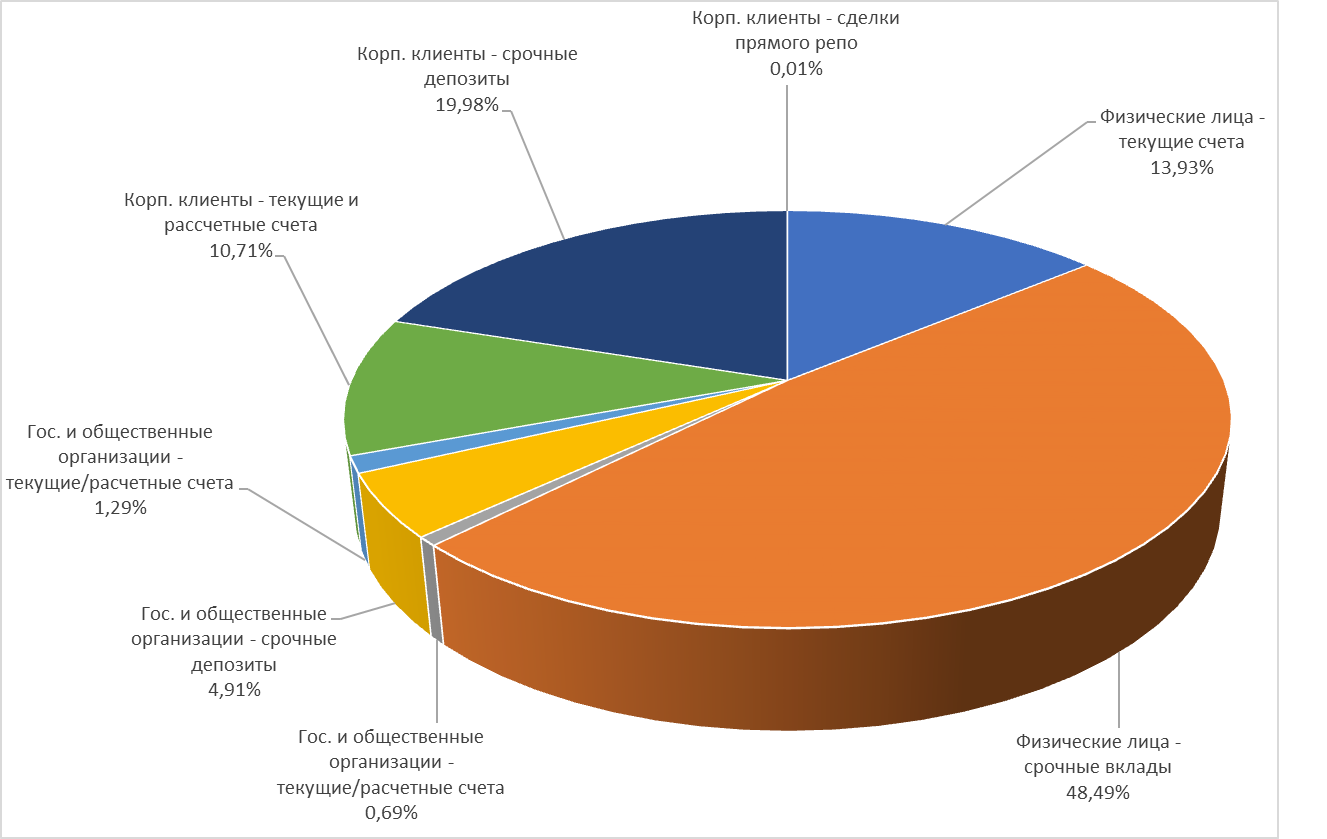

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов.

Структура кредитного портфеля кредитов (по типам) по МСФО (на 31.03.2019)

Средства клиентов (по отраслям) в пассивах по МСФО (на 31.03.2019)

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Предыдущее заключение

Развернуть