Оценка надежности ВТБ

Кредитное заключение Банк ВТБ (ПАО)

Дата кредитного заключения 04.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Банк ВТБ (публичное акционерное общество)

Рег. номер: 1000

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Банк ВТБ (ПАО) |

BBB- «стабильный» (март 2018) |

Baa3 «стабильный (февраль 2019) |

- |

- |

ruAAA «стабильный» (июль 2018) |

А (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации – А

- Рейтинг банка в стрессовой ситуации (без учета поддержки) - А

- Ожидаемый уровень поддержки – «высокий».

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты банка.

3. SWOT -анализ

Ключевые положительные моменты:

Банк ВТБ (ПАО) - крупнейший из российских универсальных финансовых институтов, ВТБ является системнозначимым для банковской системы РФ, удерживая 2-е место по величине активов и капитала, занимает лидирующие позиции практически на всех рынках присутствия Группы.

Основным акционером ВТБ является российское государство. Совокупная доля Российской Федерации (в лице Росимущества и Министерства финансов) и ГК «Агентство по страхованию вкладов» составляет 92,23 % от уставного капитала Банка.

Вероятность получения Банком поддержки от государства в случае необходимости оценивается очень высоко: способность Банка своевременно и в полном объеме выполнять свои обязательства перед клиентами и контрагентами, является критически важной для российского рынка, снижение такой кредитоспособности может привести к возникновению системного кризиса, как в финансовом, так и в индустриальном секторах.

- Собственная сеть Банка включает 29 филиалов, в т. ч. 2 за рубежом, 607 дополнительных офисов, 904 операционных офиса и 6 операционных кассы вне кассового узла и 4 представительства.

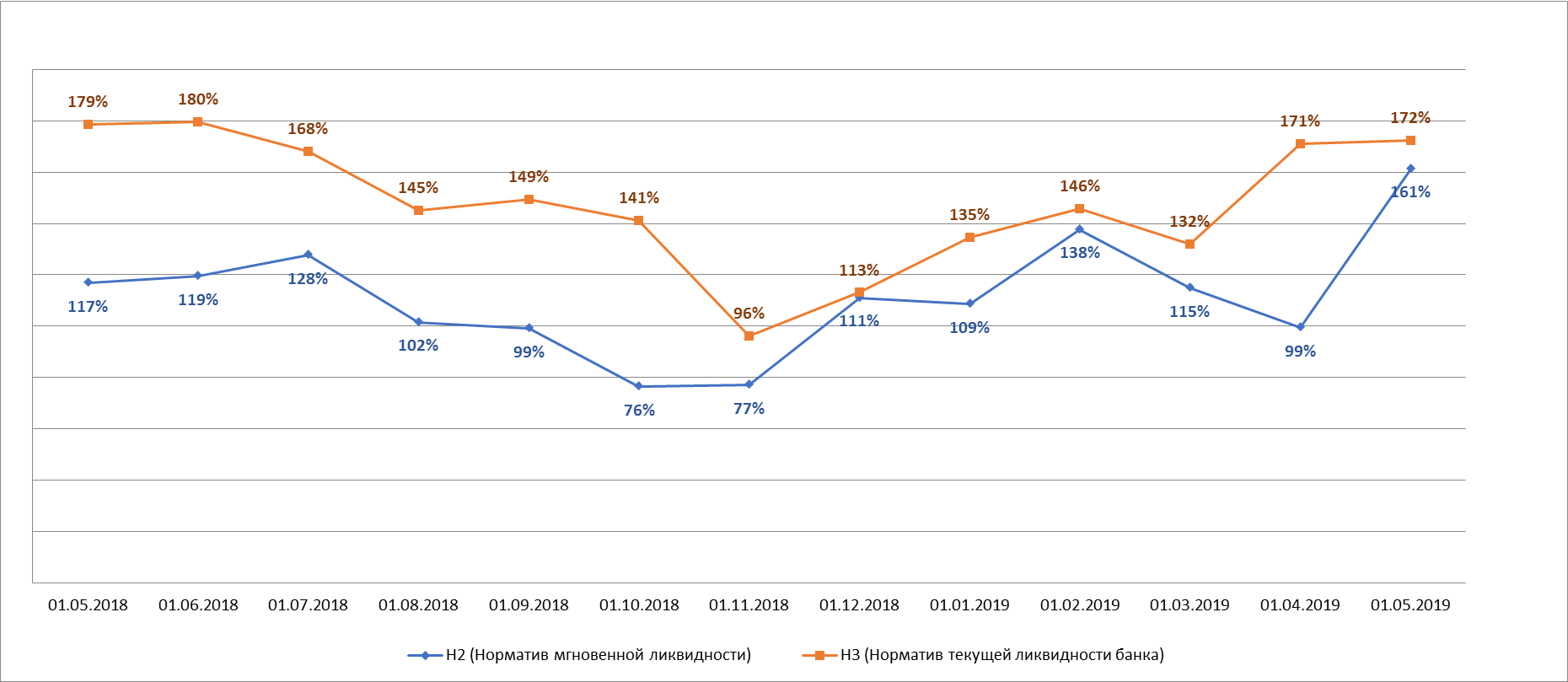

Управляемая позиция по ликвидности выражается в достаточном покрытии потенциальных оттоков высоколиквидными активами. Нормативы ликвидности выполняются с запасом. В случае необходимости Банк имеет доступ к существенному объему регуляторного (по операциям РЕПО и 312-П), рыночного и государственного (в том числе средствами Федерального казначейства) рефинансирования.

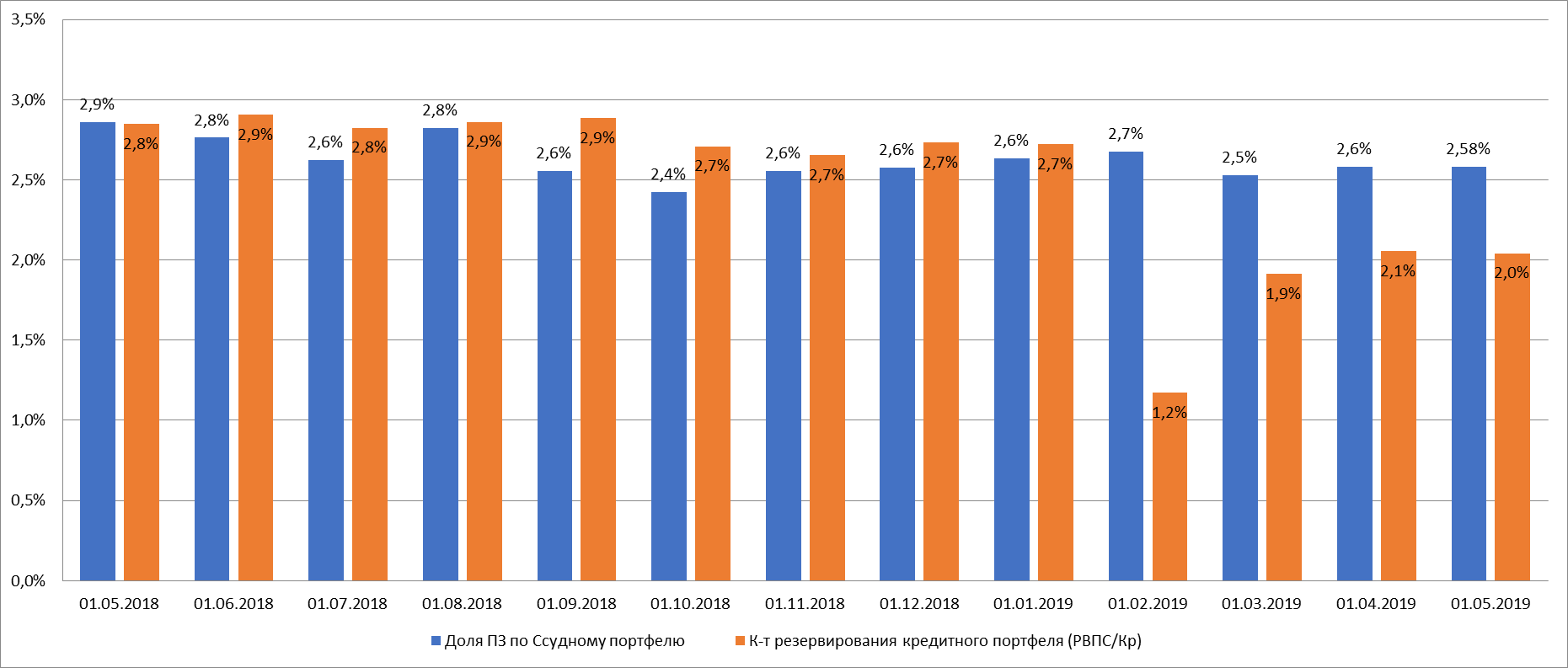

Умеренный уровень проблемной задолженности (доля сомнительных и неработающих (NPL) ссуд юр. лицам составляла 5,64%, физ. лицам составляла 7.03%.)

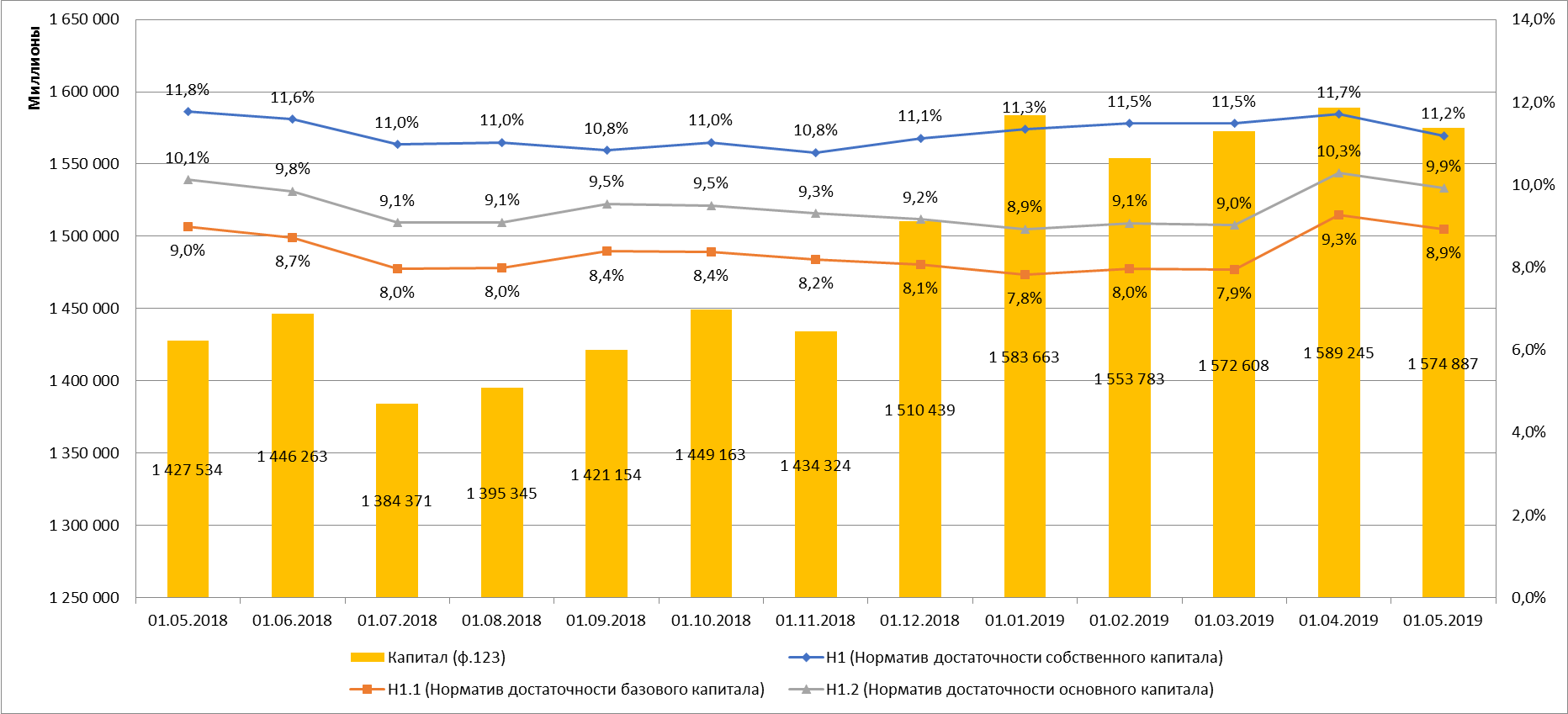

Банк выполняет все требования по достаточности капитала, в том числе с учетом надбавок с 01.01.2018 г. и системной значимости (Н1.0 = 11,185%, Н1.1 = 8,926% на 01.05.2018 г. при пороговых 8% и 4,5% соответственно).

Ключевые отрицательные моменты:

Сохраняющаяся высокая конкуренция со стороны прочих госбанков и крупных частных российских банков и дочерних банков-нерезидентов, обладающих - благодаря уровню капитализации, акционерному составу - конкурентными возможностями по кредитованию и предлагающих более высокий уровень сервиса и гибкость в решении индивидуальных потребностей клиентов.

Несмотря на текущую стабильную ситуацию, Группа потенциально подвержена риску ликвидности, учитывая значительную долю (более 42% по МСФО) депозитов физических лиц (имеющих по закону право досрочно изъять депозиты) в привлеченных средствах, однако такой сценарий маловероятен.

Риски связанные с участием в санации. В сентябре 2011 года ОАО «Банк Москвы» получил депозит на сумму 294,8 миллиарда рублей от связанной стороны АСВ под процентную ставку 0,51% годовых и сроком погашения через 10 лет. В декабре 2014 года ЦБ РФ и АСВ утвердили продление срока депозита до сентября 2026 года под процентную ставку 0,51% годовых. По данным на 01.05.2019 БМ-Банк непокрытые убытки

Со второй половины 2014 года Группа осуществляет деятельность в условиях ограниченных секторальных санкций, введенных рядом стран (так, в санкционном списке США присутствует фамилия президента — председателя правления ВТБ Андрея Костина, с марта 2017 года в отношении двух дочерних банков в Украине (ПАО «ВТБ Банк» и ПАО «БМ Банк») применяются санкции, запрещающие перевод капитала за пределы Украины в пользу связанных с банками лиц, на компании из списка SDN может приходиться до 262 млрд руб. или порядка 2-х% активов), что ограничивает доступ на глобальные рынки капитала. Группа учитывает данные санкции в своей деятельности, постоянно отслеживает их и анализирует их влияние на финансовое положение и финансовые результаты.

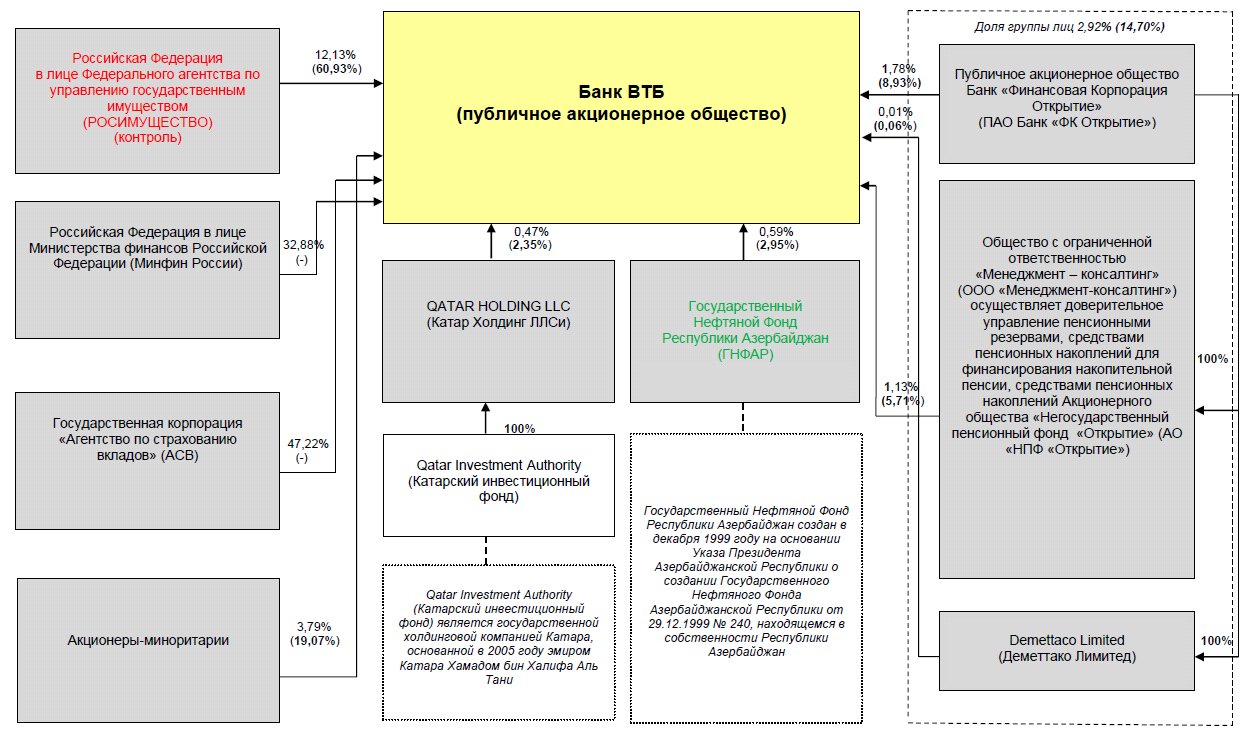

4. Структура владения

Схема владения приведена в приложении 9

- 47,22% -ГК «Агентство по страхованию вкладов «(ГК «АСВ»);

- 45,01% -Российская Федерация (в том числе: 12,13% Росимущество и 32,88% Минфин России);

- 2,02% - ГруппаПАО Банк «ФК Открытие» (контролируется ЦБ РФ), ООО «Менеджмент-консалтинг» и Деметтако Лимитед;

- 0,47% - QATAR HOLDING LLC;

- 0,59% - Государственный Нефтяной Фонд Республики Азербайджан (ГНФАР)

- 3,79% - акционеры-миноритарии.

4.1. Основной конечный бенефициар

Совокупная доля Российской Федерации (в лице Росимущества и Министерства финансов) и ГК «Агентство по страхованию вкладов» составляет 94,25 % от уставного капитала Банка.

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность поддержки Банка оценивается, как высокая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.05.2019 (млрд. руб., изменения за 12 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 1 квартал 2019 года).

Капитал - -1 574,887 млрд. руб. (+147,353 млрд. руб.) по 123 форме.

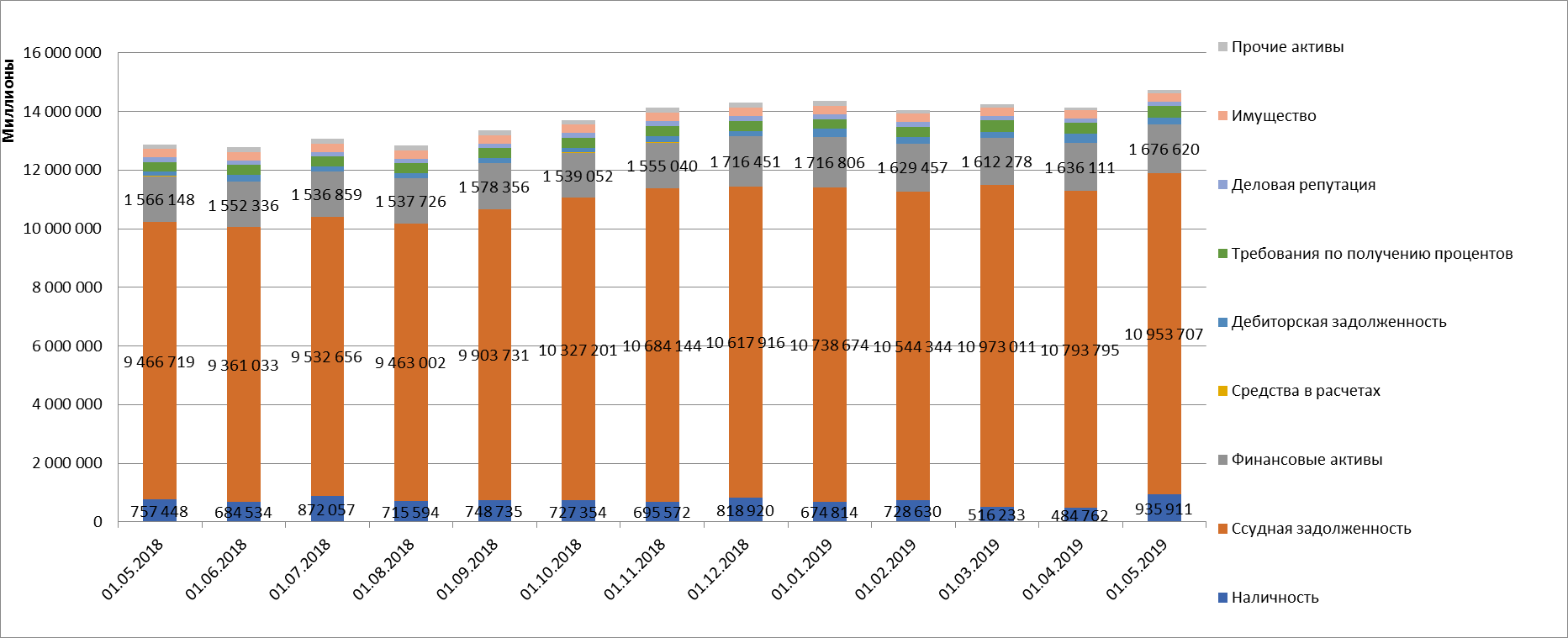

Активы – 14 499,579 млрд. руб. (+1 645,011 млрд. руб.), в том числе:

935,911 млрд. руб. (+178,463 млрд. руб.) - касса и корсчета.

772,095 млрд. руб. (-384,171 млрд. руб.) – межбанковские кредиты.

1 357,775 млрд. руб. (-23,581 млрд. руб.) – вложения в ценные бумаги.

7 046,866 млрд. руб. кредиты юр. лицам (+1 345,854 млрд. руб.), в том числе балансовая просроченная задолженность 150,984 млрд. руб. (2,14%).

По данным МСФО на конец 2018 года доля сомнительных и неработающих (NPL) ссуд юр. лицам составляла 5,64%.

2 793,792 млрд. руб. кредиты физ. лицам (+ 611,517 млрд. руб.), в том числе балансовая просроченная задолженность – 126,977 млрд. руб. (4,54%).

По данным МСФО на конец 2018 года доля сомнительных и неработающих (NPL) ссуд физ. лицам составляла 7.03%.

282,711 млрд. руб. (-3,854 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

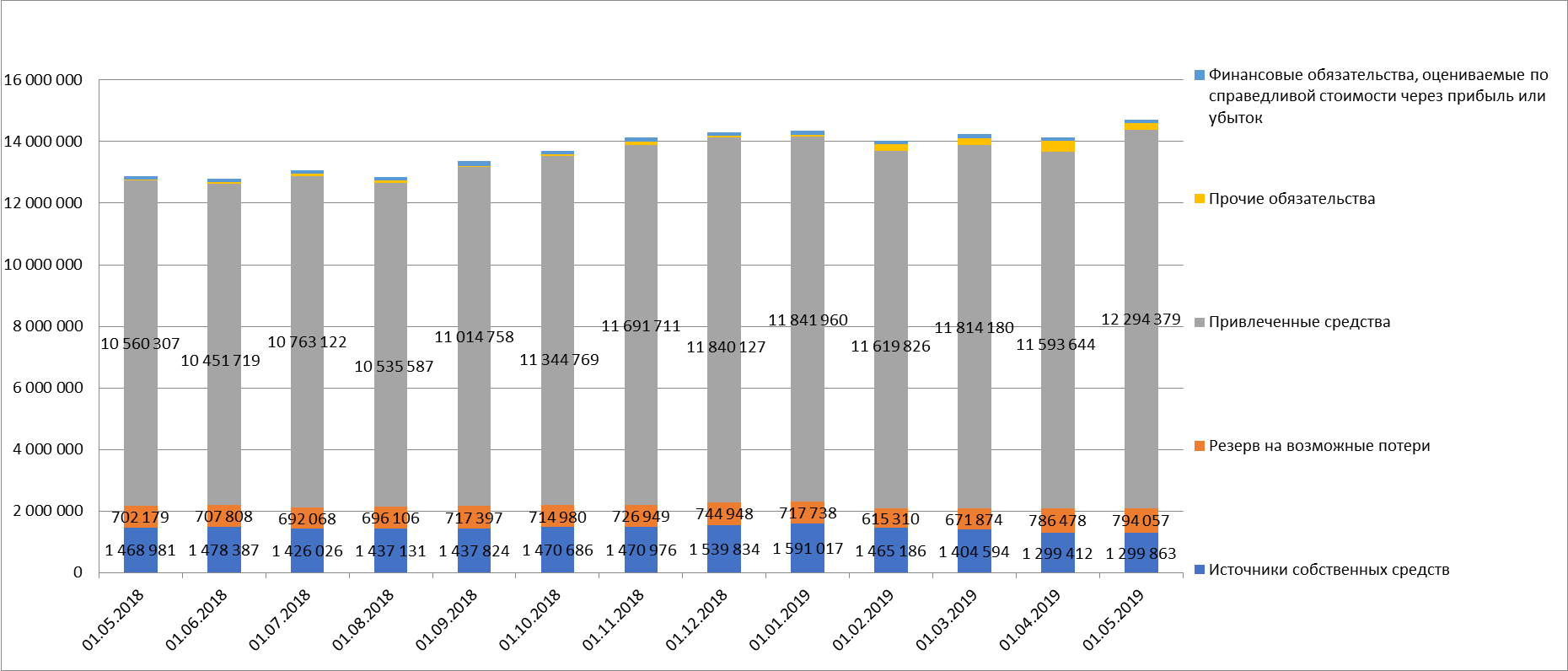

Пассивы:

1 540,110 млрд. руб. (+713,911 млрд. руб.) - средства кредитных организаций

4 563,280 млрд. руб. (-90,580 млрд. руб.) - средства юр. лиц.

4 024,873 млрд. руб. (+618,141 млрд. руб.) - вклады физ. лиц.

210,726 млрд. руб. (+32,378 млрд. руб.) – выпущенные долговые обязательства.

732,367 млрд. руб. (+48,792 млрд. руб.) - сформированные резервы.

Прибыль /убыток

По РСБУ: Чистая прибыль за 4 месяца 2019 года – 50,639 млрд. руб.Чистая прибыль за 2018 год составила -256,606 млрд. руб. За 2017 год – чистая прибыль - -104,112 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ.

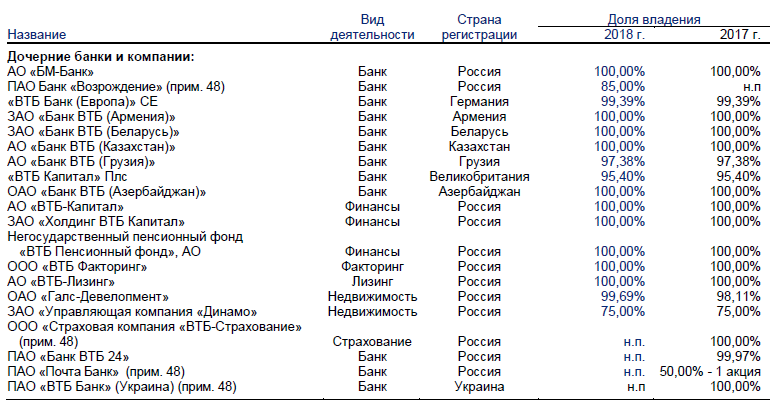

Приложение 6. Дочерние и связанные компании.

Приложение 7. Структура кредитного портфеля и средств клиентов по РСБУ.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

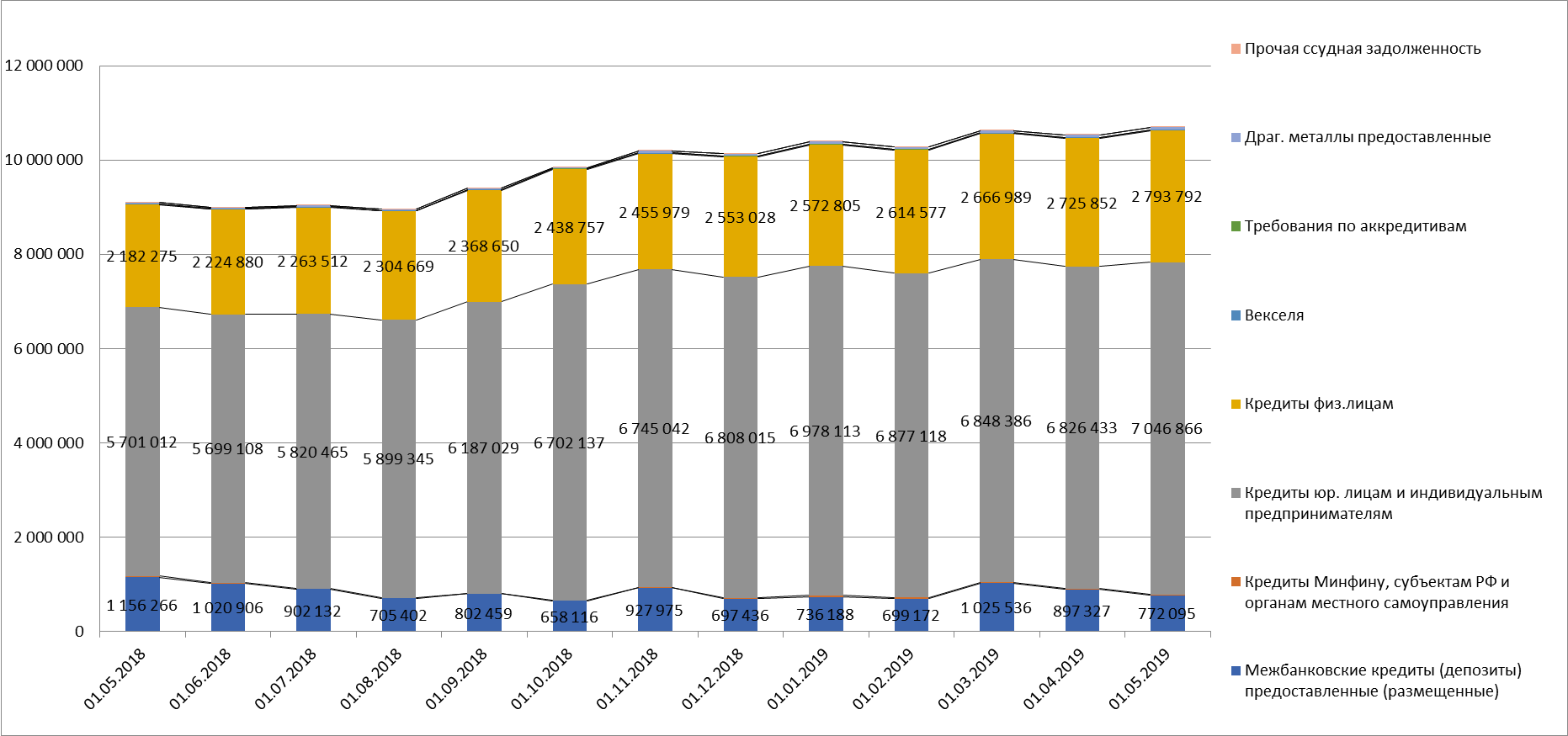

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

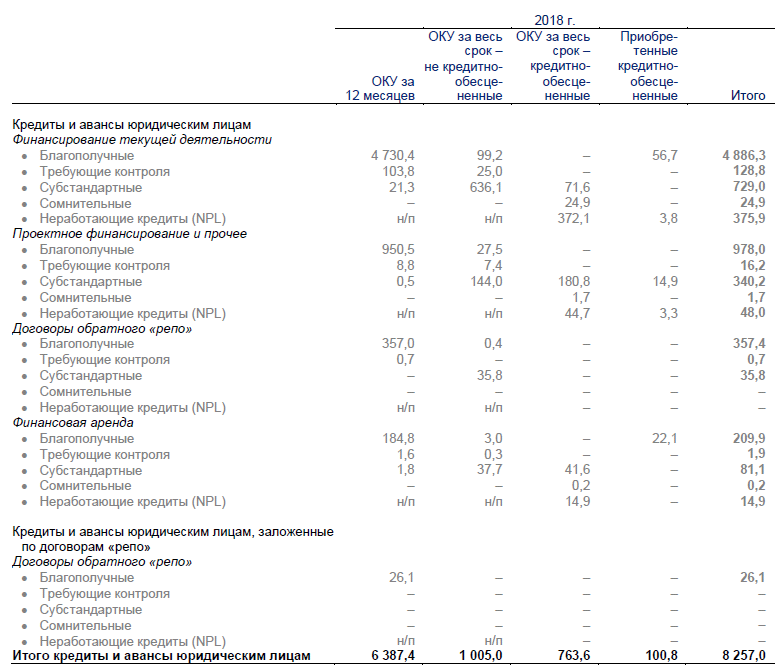

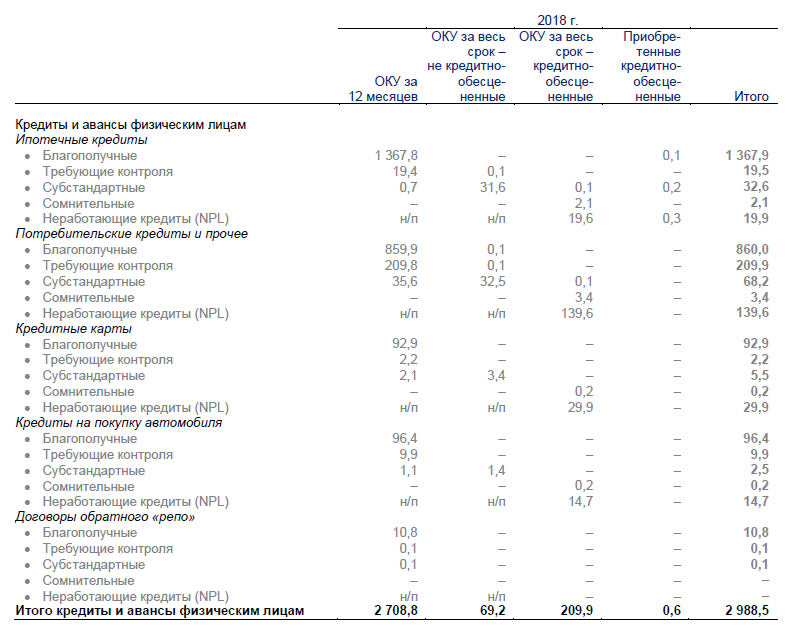

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

Расшифровка качество кредитного портфеля по МСФО на 31.03.2019 по срокам просроченной задолженности.

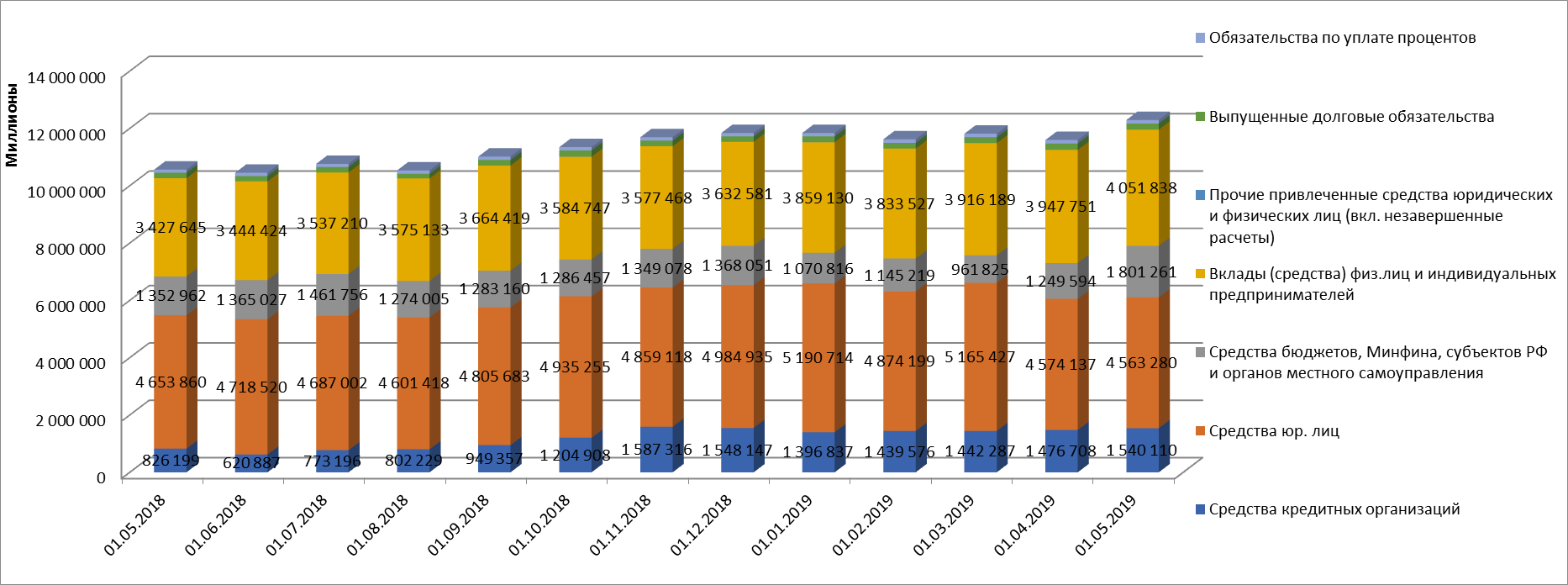

Приложение 4. Динамика состава пассивов (в том числе привлечённых средств).

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели Банк ВТБ (ПАО), по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.07.2018 |

01.05.2018 |

|

1.1. |

Наличность |

935 910 945 |

484 761 688 |

674 813 579 |

872 057 382 |

757 447 776 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

772 095 339 |

897 326 920 |

736 187 771 |

902 132 299 |

1 156 266 284 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

17 848 660 |

19 868 514 |

37 774 764 |

12 821 723 |

20 645 248 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

7 046 865 799 |

6 826 433 096 |

6 978 113 075 |

5 820 465 348 |

5 701 011 620 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

150 984 143 |

149 748 314 |

160 197 454 |

125 986 845 |

146 524 178 |

|

1.2.1.4. |

Кредиты физ.лицам |

2 793 792 336 |

2 725 851 641 |

2 572 804 753 |

2 263 512 115 |

2 182 275 332 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

126 976 579 |

124 162 023 |

117 518 061 |

122 164 430 |

121 531 702 |

|

1.2.1.5. |

Векселя |

13 280 788 |

13 232 477 |

12 229 687 |

12 347 722 |

12 347 722 |

|

1.2.1.6. |

Требования по аккредитивам |

3 791 086 |

3 012 793 |

3 421 947 |

2 563 951 |

3 179 696 |

|

1.2.1.7. |

Драг. металлы предоставленные |

49 768 166 |

50 150 937 |

54 323 520 |

22 516 169 |

23 089 284 |

|

1.2.1.8. |

Прочая ссудная задолженность |

502 345 |

494 147 |

746 070 |

965 449 |

945 311 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

255 762 207 |

257 424 929 |

343 072 353 |

495 330 737 |

366 958 319 |

|

1.2. |

Ссудная задолженность |

10 953 706 726 |

10 793 795 454 |

10 738 673 940 |

9 532 655 513 |

9 466 718 816 |

|

1.3. |

Финансовые активы |

1 676 619 801 |

1 636 110 908 |

1 716 806 133 |

1 536 859 357 |

1 566 147 995 |

|

1.4. |

Средства в расчетах |

487 968 |

0 |

0 |

2 250 081 |

1 990 616 |

|

1.5. |

Дебиторская задолженность |

224 675 355 |

316 688 270 |

291 847 082 |

181 055 122 |

143 523 550 |

|

1.6. |

Требования по получению процентов |

381 662 357 |

370 104 699 |

309 003 161 |

334 208 805 |

331 560 202 |

|

1.7. |

Деловая репутация |

161 653 327 |

161 653 327 |

161 653 327 |

161 653 327 |

161 653 327 |

|

1.8. |

Имущество |

284 037 494 |

284 266 704 |

292 101 449 |

286 850 077 |

287 497 789 |

|

1.9. |

Прочие активы |

104 583 998 |

86 612 055 |

164 788 537 |

158 565 400 |

156 631 375 |

|

|

Итого АКТИВЫ |

14 723 337 971 |

14 133 993 105 |

14 349 687 208 |

13 066 155 064 |

12 873 171 446 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

651 033 884 |

651 033 884 |

651 033 884 |

651 033 884 |

651 033 884 |

|

2.1.2. |

Добавочный капитал |

470 413 326 |

470 439 969 |

455 490 136 |

462 824 420 |

466 037 917 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

109 337 196 |

109 330 046 |

209 448 086 |

209 447 478 |

288 020 320 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

50 639 434 |

50 169 419 |

256 606 079 |

84 281 097 |

50 513 345 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

18 438 768 |

18 438 768 |

18 438 768 |

18 438 768 |

13 375 359 |

|

2.1. |

Источники собственных средств |

1 299 862 608 |

1 299 412 086 |

1 591 016 953 |

1 426 025 647 |

1 468 980 825 |

|

2.2. |

Резерв на возможные потери |

794 056 718 |

786 478 340 |

717 738 329 |

692 068 261 |

702 179 399 |

|

2.3.1. |

Средства кредитных организаций |

1 540 109 775 |

1 476 708 281 |

1 396 837 463 |

773 195 679 |

826 199 234 |

|

2.3.2. |

Средства юр. лиц |

4 563 280 273 |

4 574 137 025 |

5 190 713 738 |

4 687 002 492 |

4 653 860 426 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

1 801 261 247 |

1 249 593 506 |

1 070 815 532 |

1 461 756 243 |

1 352 961 502 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

4 051 837 584 |

3 947 750 805 |

3 859 129 664 |

3 537 210 386 |

3 427 644 580 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

2 643 467 |

2 514 188 |

5 339 104 |

3 353 254 |

10 151 124 |

|

2.3.6. |

Выпущенные долговые обязательства |

212 664 411 |

222 251 866 |

197 099 609 |

190 273 559 |

178 347 293 |

|

2.3.7. |

Обязательства по уплате процентов |

122 582 471 |

120 688 197 |

122 025 077 |

110 330 857 |

111 143 145 |

|

2.3. |

Привлеченные средства |

12 294 379 228 |

11 593 643 868 |

11 841 960 187 |

10 763 122 470 |

10 560 307 304 |

|

2.4. |

Прочие обязательства |

219 369 617 |

333 390 072 |

54 820 915 |

85 903 015 |

38 251 993 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

115 669 800 |

121 068 739 |

144 150 824 |

99 035 671 |

103 451 925 |

|

|

Итого ПАССИВЫ |

14 723 337 971 |

14 133 993 105 |

14 349 687 208 |

13 066 155 064 |

12 873 171 446 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

2 113 841 765 |

2 068 018 528 |

1 896 140 188 |

1 981 059 571 |

1 890 742 907 |

|

4.4.1.2. |

Имущество |

2 667 979 109 |

2 671 706 468 |

2 640 105 437 |

2 706 128 077 |

2 656 050 065 |

|

|

Обеспечение по размещенным средствам |

4 781 820 874 |

4 739 724 996 |

4 536 245 625 |

4 687 187 648 |

4 546 792 972 |

|

4.4.1.3. |

Выданные гарантии и поручительства |

665 823 211 |

641 705 599 |

768 167 528 |

1 054 093 136 |

1 188 344 465 |

|

4.4.1.4. |

Неиспользованные лимиты по выдаче гарантий |

21 500 355 |

11 501 005 |

13 284 108 |

15 371 620 |

17 439 736 |

|

4.4.1.5. |

Условные обязательства некредитного характера |

0 |

0 |

0 |

0 |

0 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

3 663 798 556 |

3 811 136 074 |

3 757 720 112 |

1 403 212 816 |

1 219 046 663 |

|

|

Условные обязательства |

4 351 122 122 |

4 464 342 678 |

4 539 171 748 |

2 472 677 572 |

2 424 830 864 |

Приложение 6. Дочерние компании

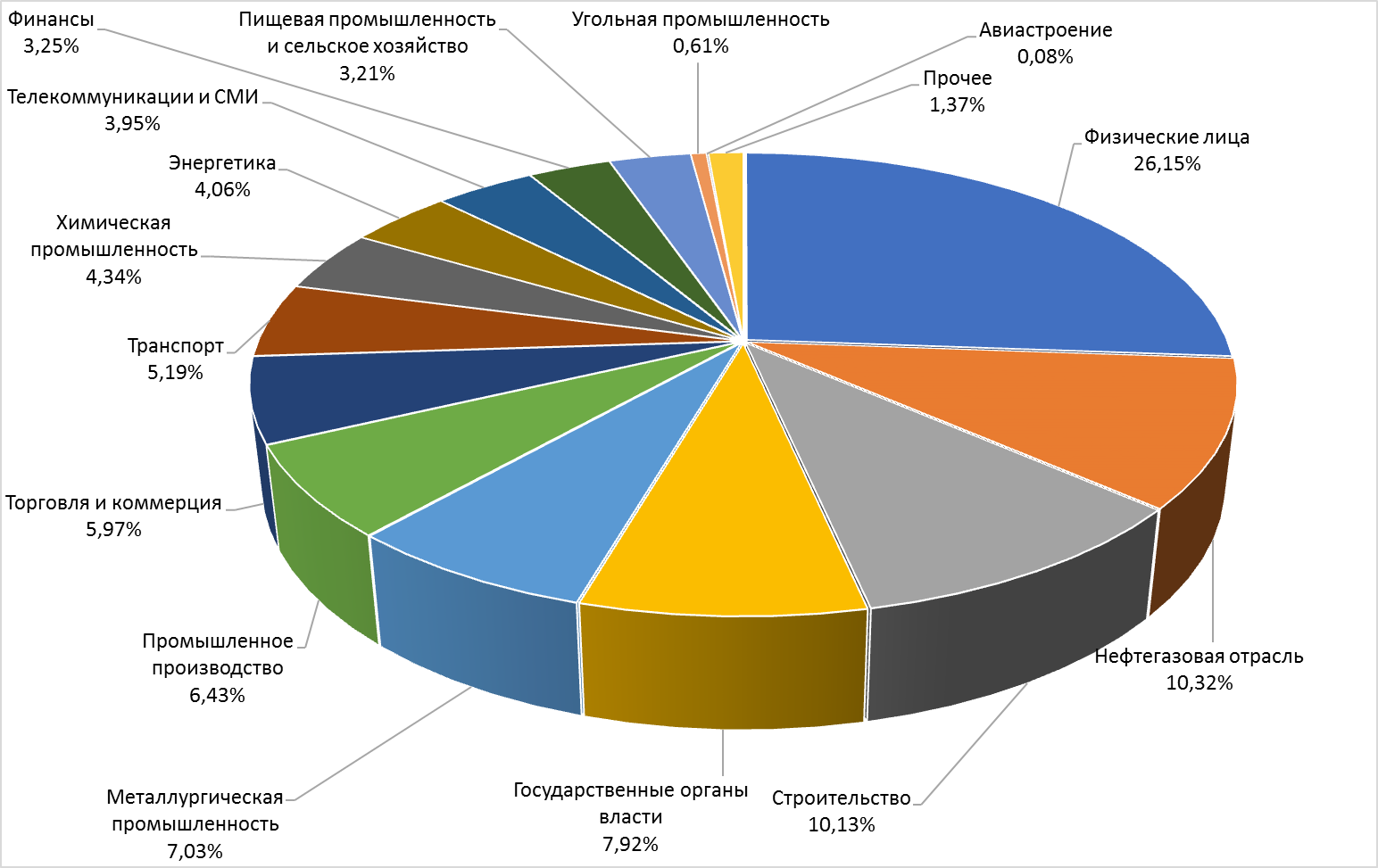

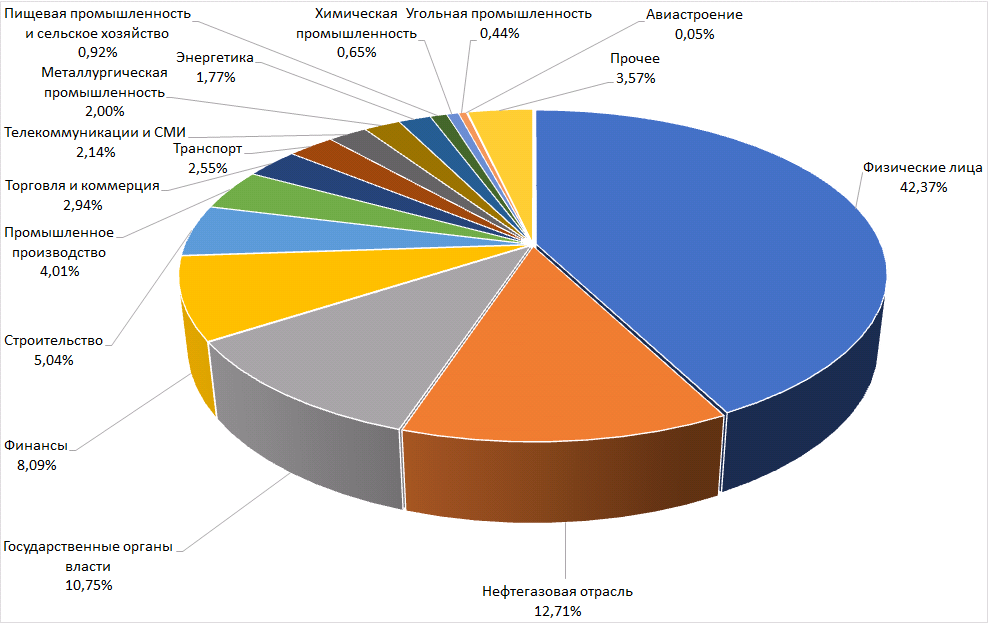

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов.

Структура кредитного портфеля кредитов (по типам) по МСФО (на 31.12.2018)

Средства клиентов (по отраслям) в пассивах по МСФО (на 31.12.2018)

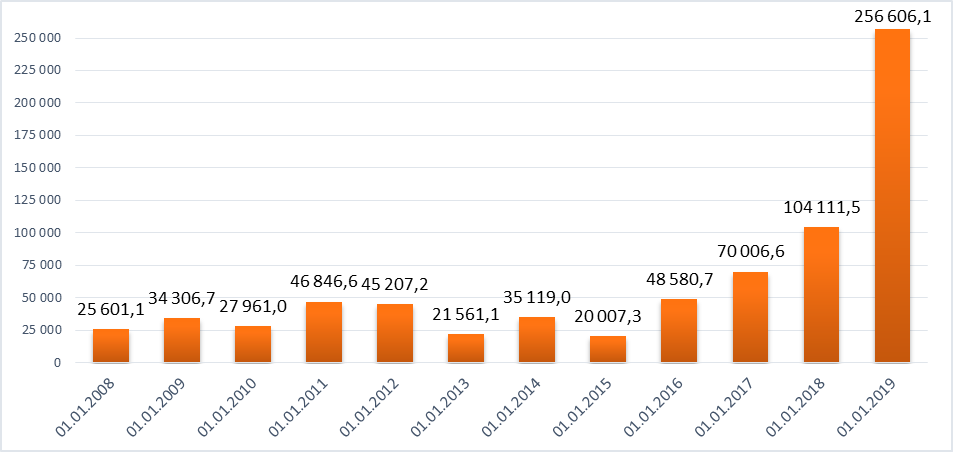

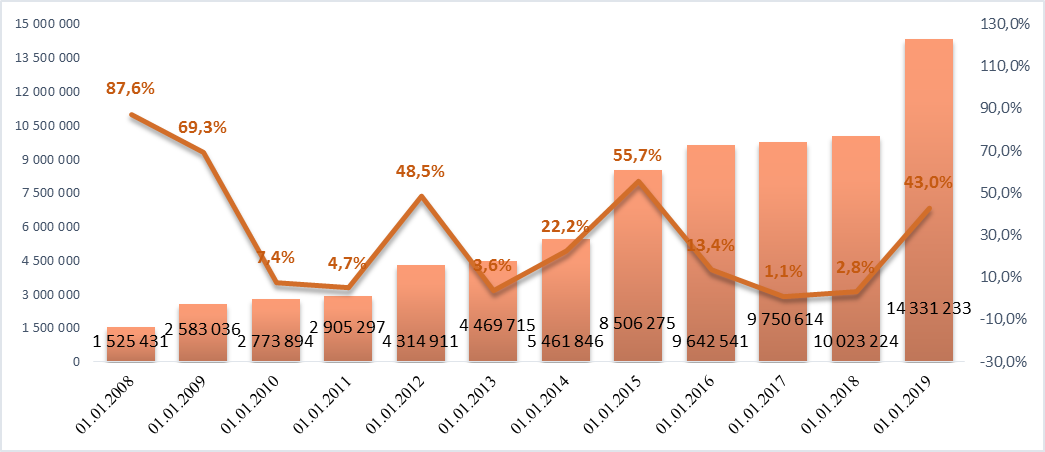

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Никто еще не оставлял комментариев. Вы можете стать первым!