Оценка надежности Возрождения

Кредитное заключение Банк «Возрождение» (ПАО)

Дата кредитного заключения 11.09.2018

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Публичное акционерное общество Банк "Возрождение"

Рег. номер: 1439

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги Банк "Возрождение" (ПАО) |

B+ позитивный (декабрь 2018) |

«Ва2» развивающийся (февраль 2019) |

|

А-(RU) стабильный (октябрь 2018 |

ruА- стабильный (октябрь 2018) |

A |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - A.

- Рейтинг банка в стрессовой ситуации - B.

- Ожидаемый уровень поддержки – высокий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты банка.

3. SWOT -анализ

Ключевые положительные моменты:

- Банк "Возрождение" (ПАО) является средним российским банком (32-е место по активам и 35-е по собственному капиталу на 01.07.2019 г.).

- Банк имеет развитую сеть: 16 филиалов, 94 доп. офисов, 1 операционный офис, 3 операционных офиса вне кассового узла на территории Москвы, Московской области и других 15 регионов РФ.

- За год существенно вырос запас ликвидных активов и на 01.06.19 года он составляет порядка 25% от общей величины активов.

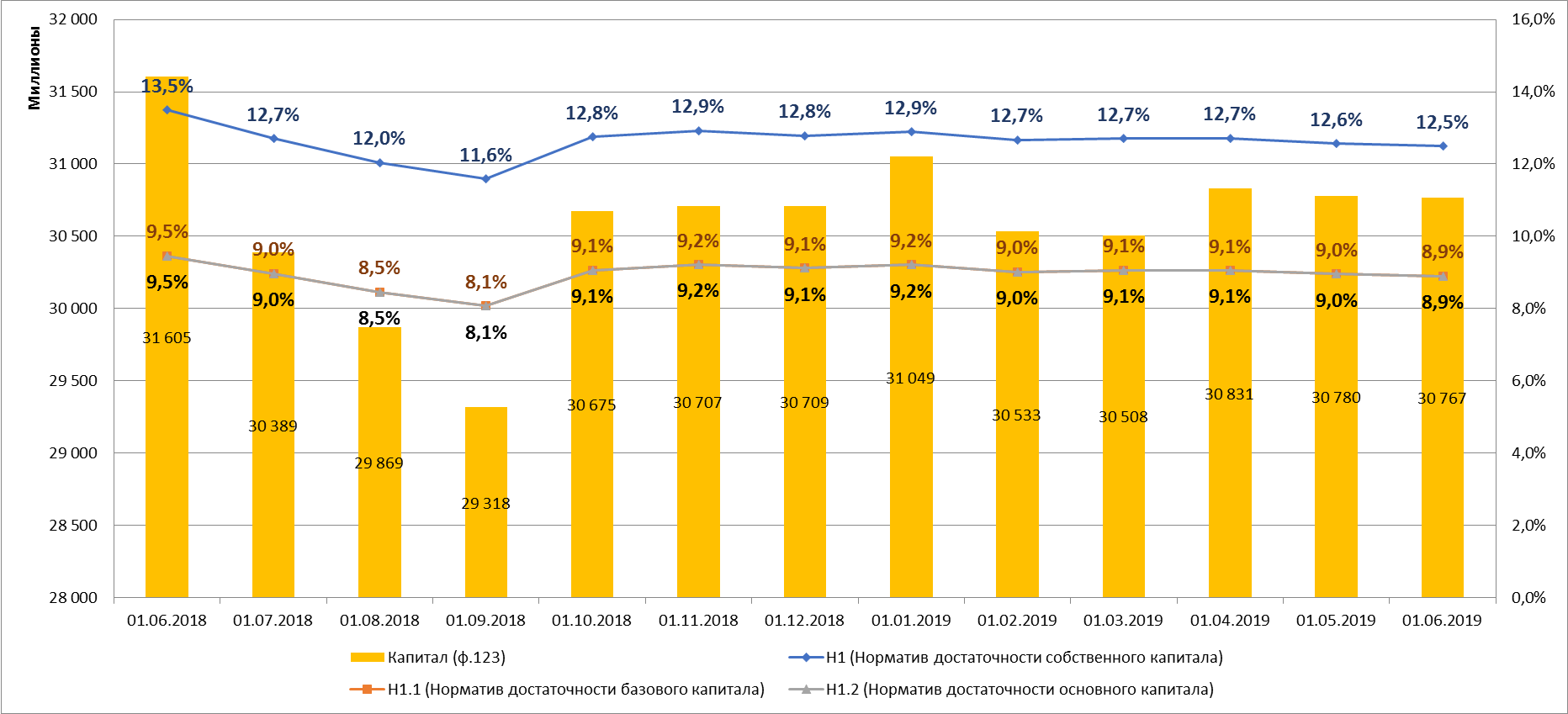

- Сформирован запас по нормативам достаточности капитала (Н1.0 = 12,490%, Н1.1 = 8,900% на 01.07.2019 г. при пороговых 8% и 4,5% соответственно).

- Высокая вероятность оказания поддержки со стороны основного акционера и государства. Присоединение к ПАО «ВТБ» запланировано на первую половину 2020 года.

Ключевые отрицательные моменты:

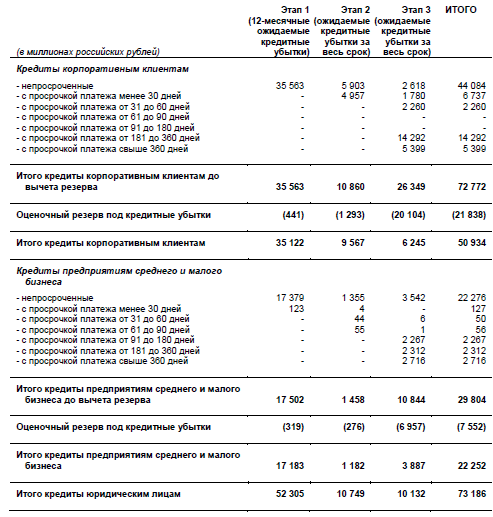

- Низкое качество кредитного портфеля юридических лиц. Балансовая просроченная задолженности 28,73% по РСБУ.

- Высокая доля вкладов физических лиц в привлеченных средствах клиентов – 67,6%, формирует потенциальную угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования (угроза частично нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

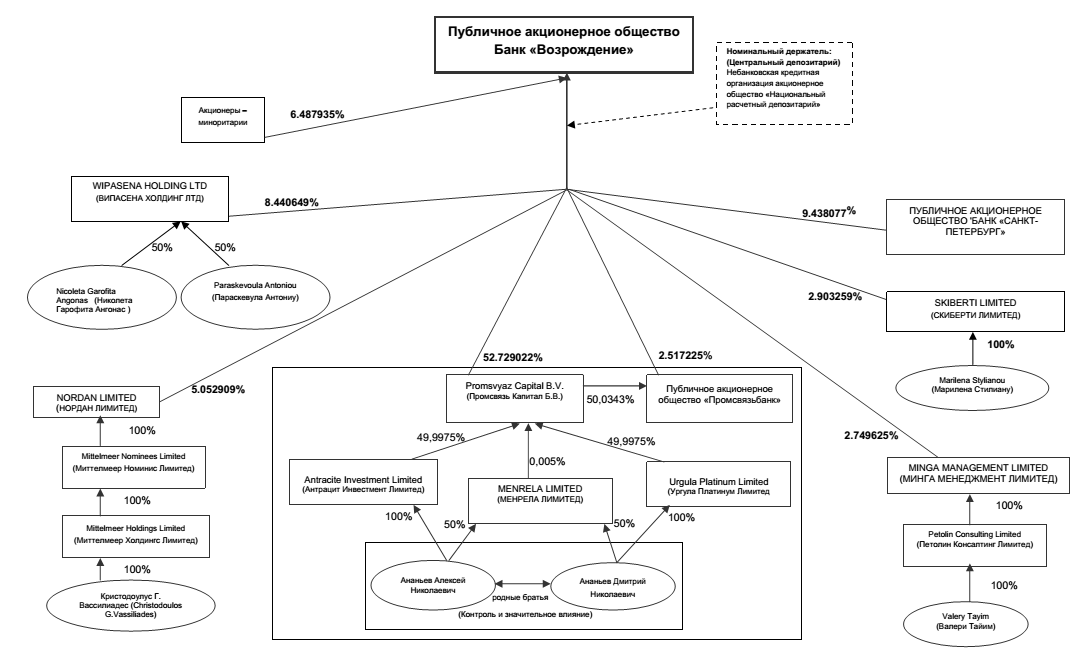

4. Структура владения

Схема владения приведена в приложении 9

- 95,326959% - Банк ВТБ (публичное акционерное общество);

- 4,673041% - акционеры-миноритарии.

4.1. Основной конечный бенефициар

Основной акционер - ПАО «Банк ВТБ. Андрей Костин в июне 2019 года отметил, что вариант покупки "Возрождения" Почта банком обсуждался, но решили в итоге присоединить эту кредитную организацию к ВТБ. Присоединение запланировано на первую половину 2020 года.

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность оказания поддержки со стороны основного акционера и государства (в случае возникновения проблем) – оценивается, как высокая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.06.2019 (млрд. руб., изменения за 5 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал 30,767 млрд. руб. (-0,838 млрд. руб.) по 123 форме.

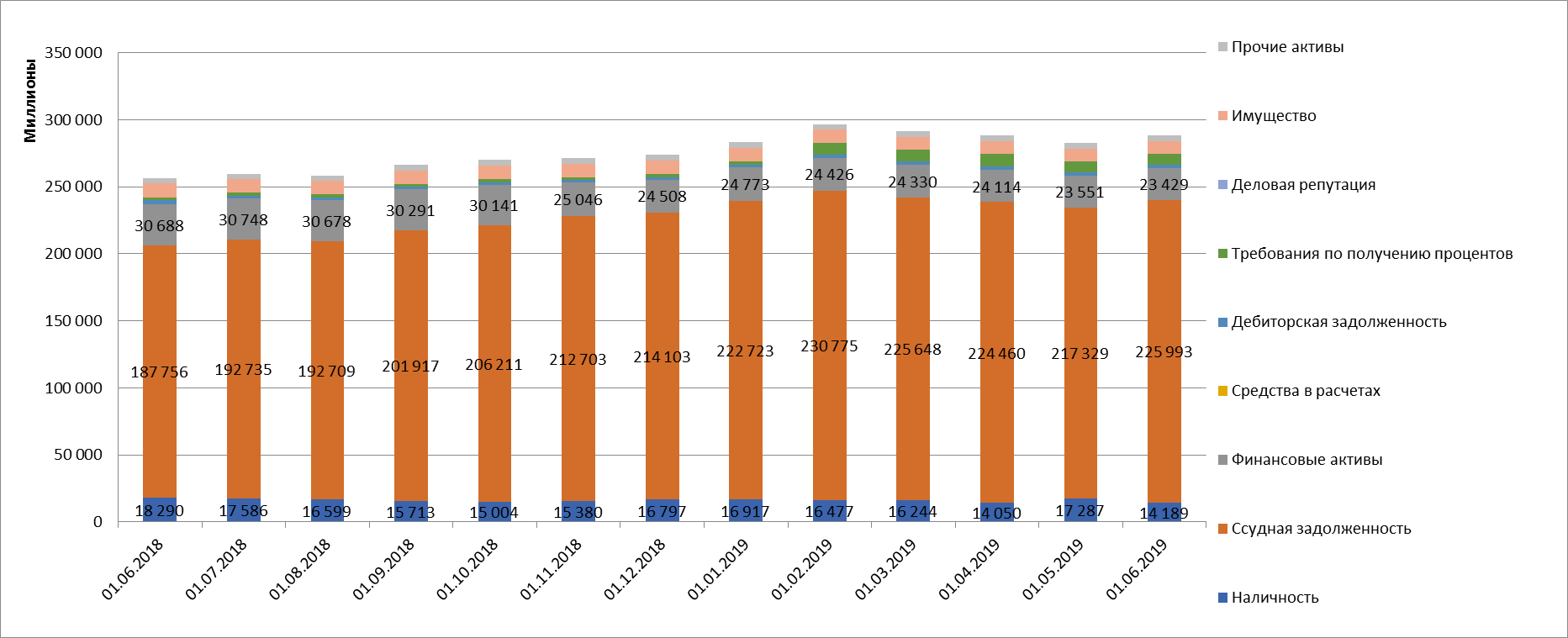

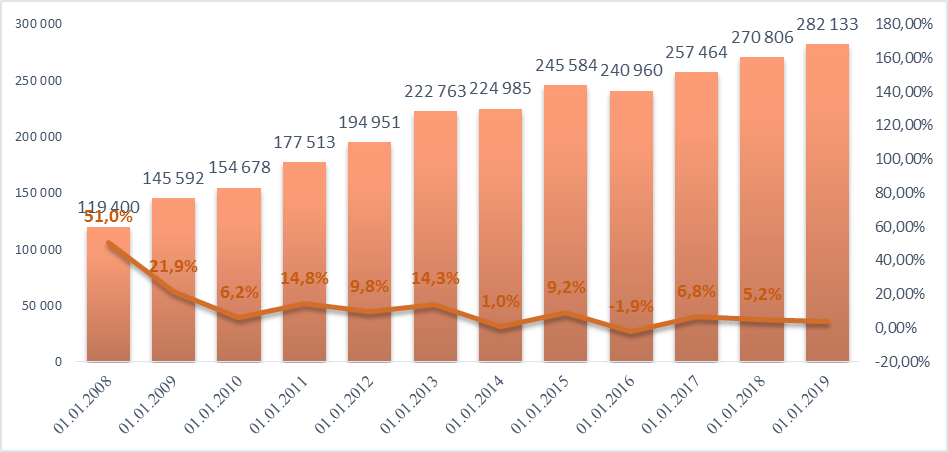

Активы – 281,045 млрд. руб. (+25,062 млрд. руб.)

14,189 млрд. руб. (-4,101 млрд. руб.) - касса и корсчета.

23,400 млрд. руб. (-7,289 млрд. руб.) - вложения в ценные бумаги.

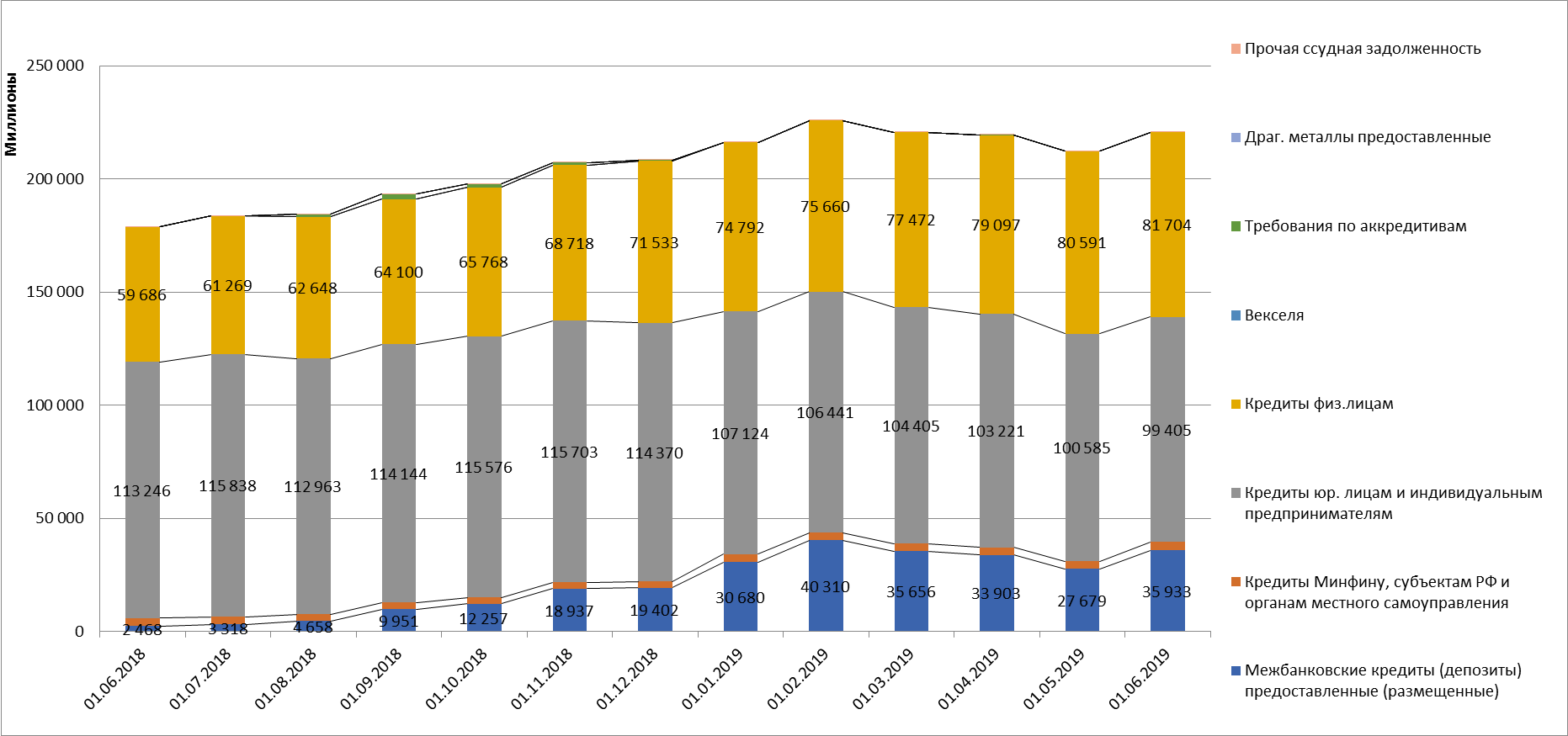

35,233 млрд. руб. (+33,465 млрд. руб.) – межбанковские кредиты.

99,405 млрд. руб. (-13,841 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность –28,986 млрд. руб. или 28,73%% по РСБУ.

81,704 млрд. руб. кредиты физ. лицам. (+22,018 млрд. руб.), в том числе балансовая просроченная задолженность – 2,554 млрд. руб. (+0,573 млрд. руб.) или 2,99% по РСБУ.

9,840 млрд. руб. (-0,465 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.)

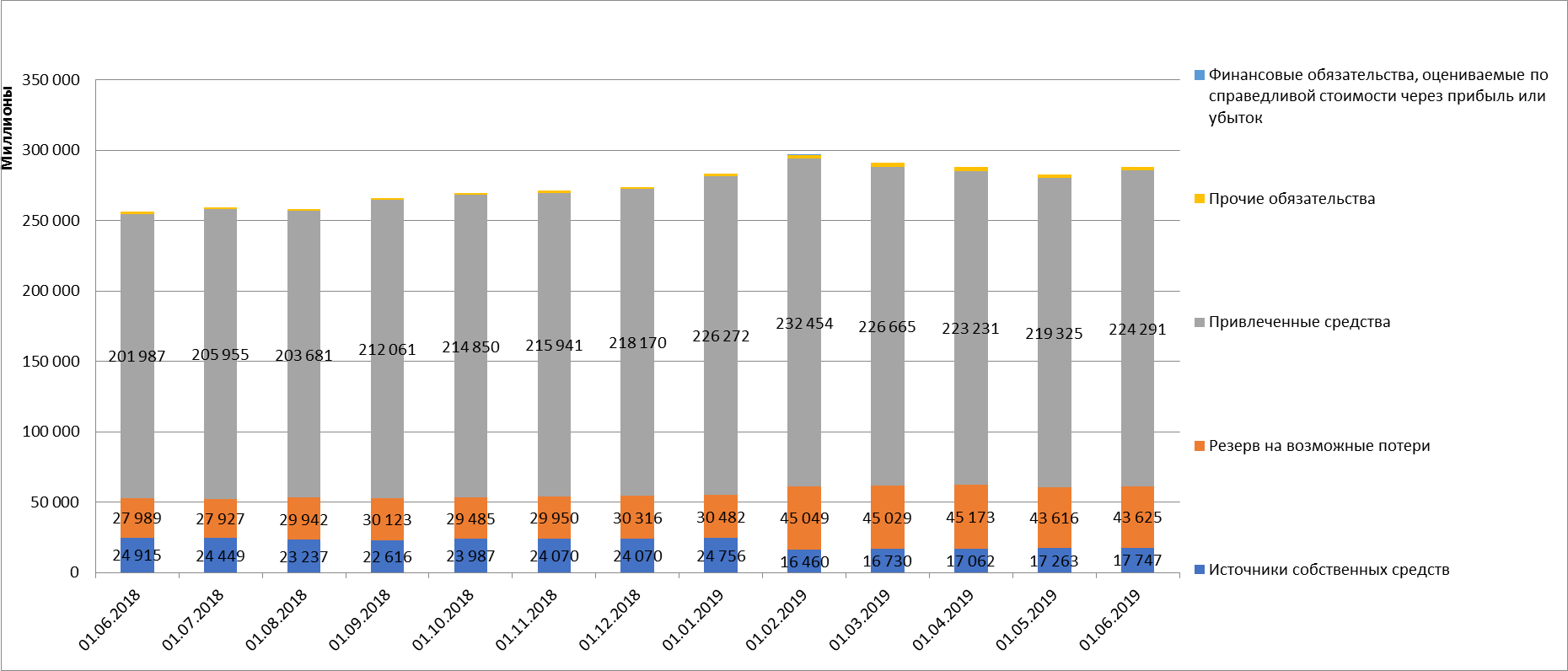

Пассивы:

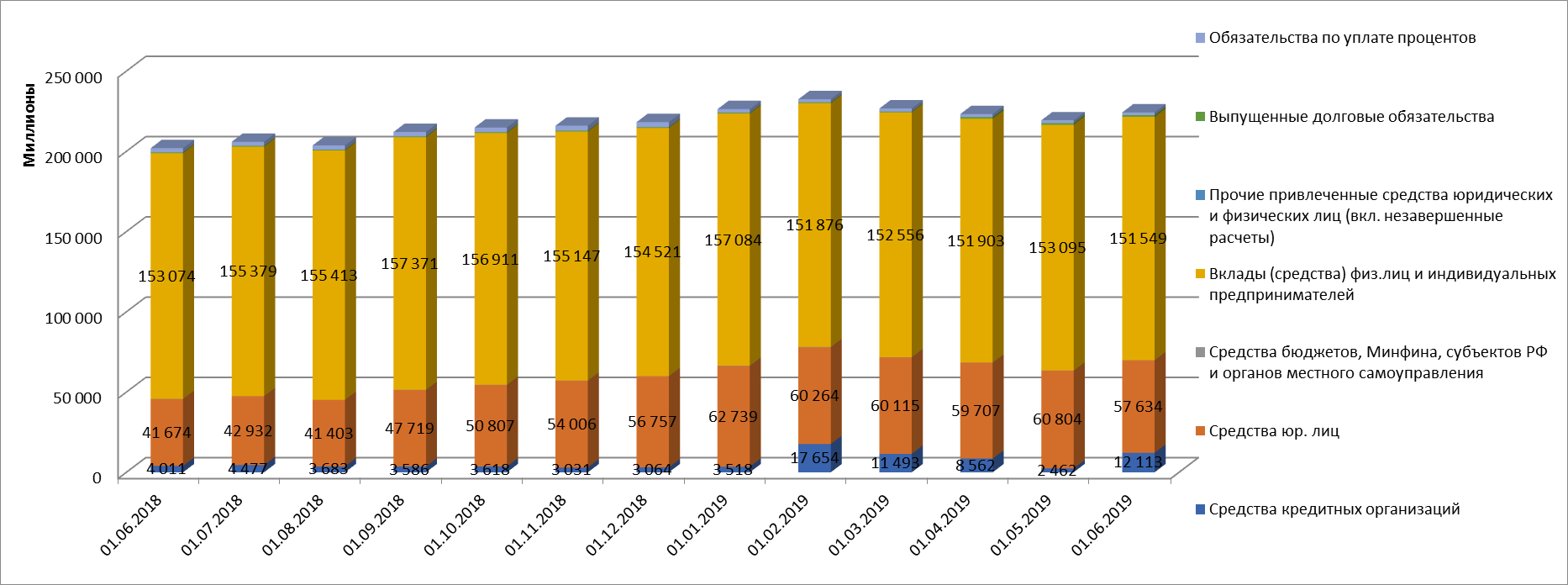

12,113 млрд. руб. (-8,102 млрд. руб.) - средства кредитных организаций.

57,634 млрд. руб. (+15,960 млрд. руб.) - средства юр. лиц.

151,114 млрд. руб. (-1,722 млрд. руб.) - вклады физ. лиц.

37,341 млрд. руб. (+9,786 млрд. руб.) - сформированные резервы.

Прибыль /убыток (по РСБУ):

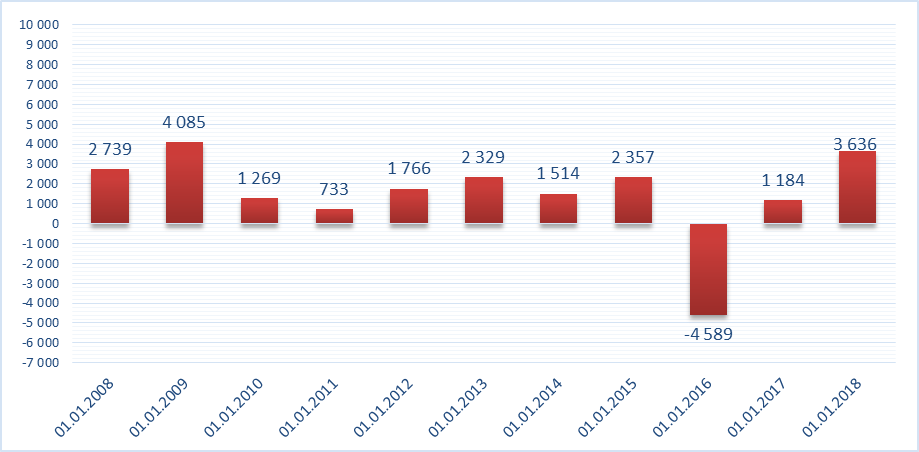

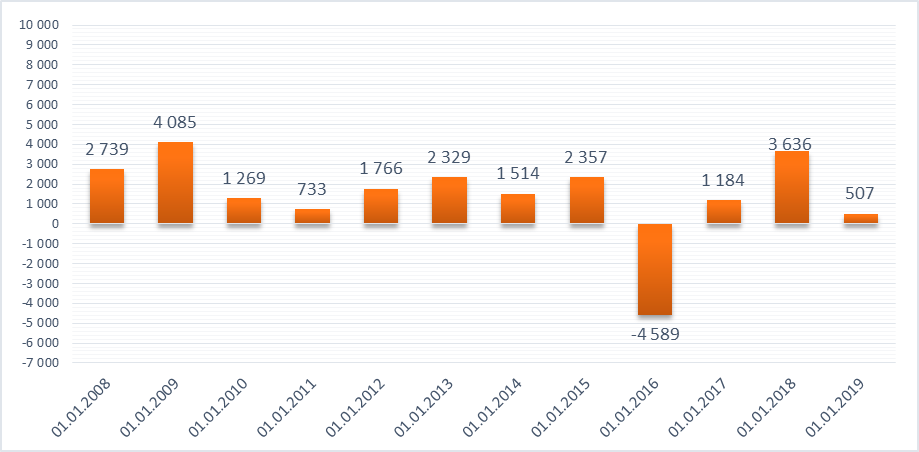

За 5 месяцев 2019 года – чистая прибыль 6,107 млрд. руб. За 2018 год чистая прибыль -0,507 млрд. руб. (За 2017 год –3,636 млрд. руб.).

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

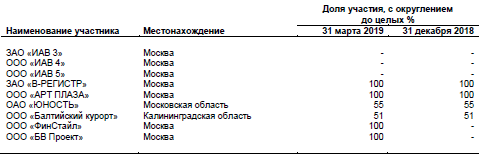

Приложение 6. Дочерние компании

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

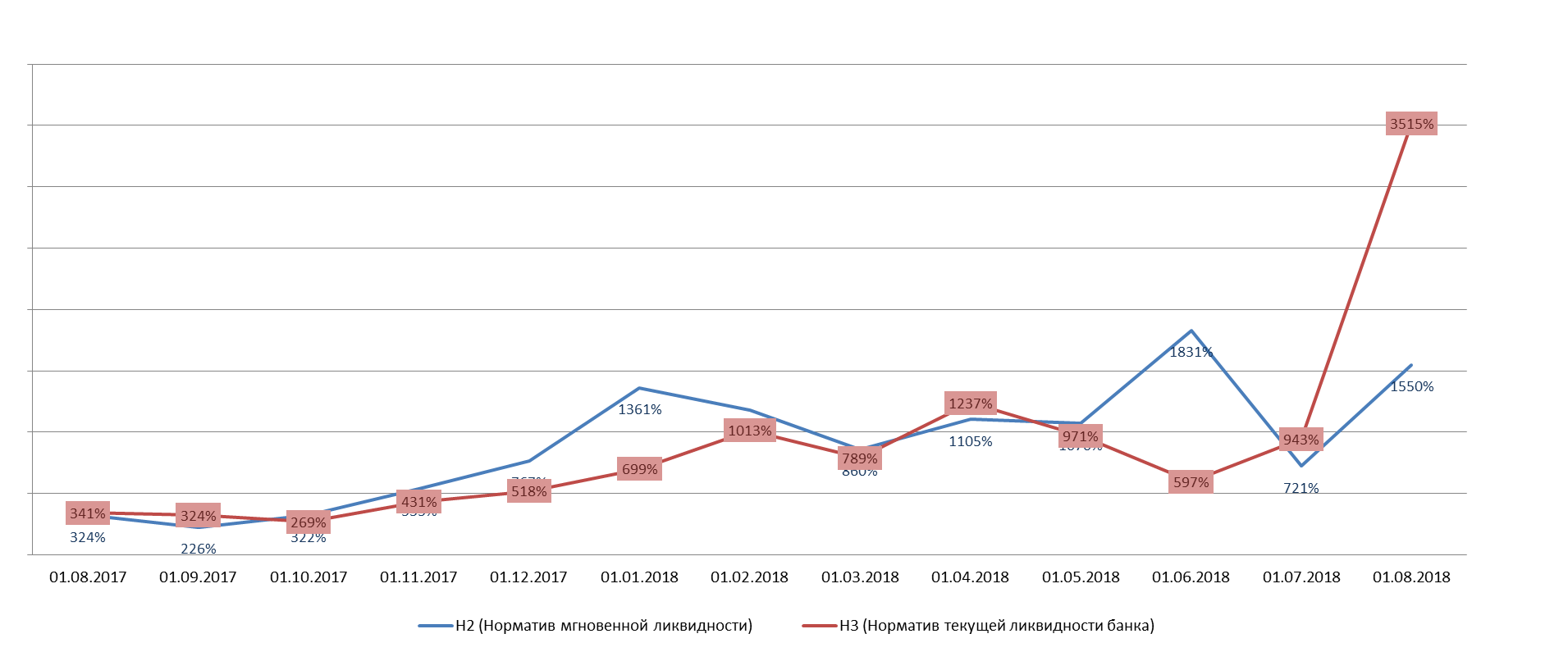

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

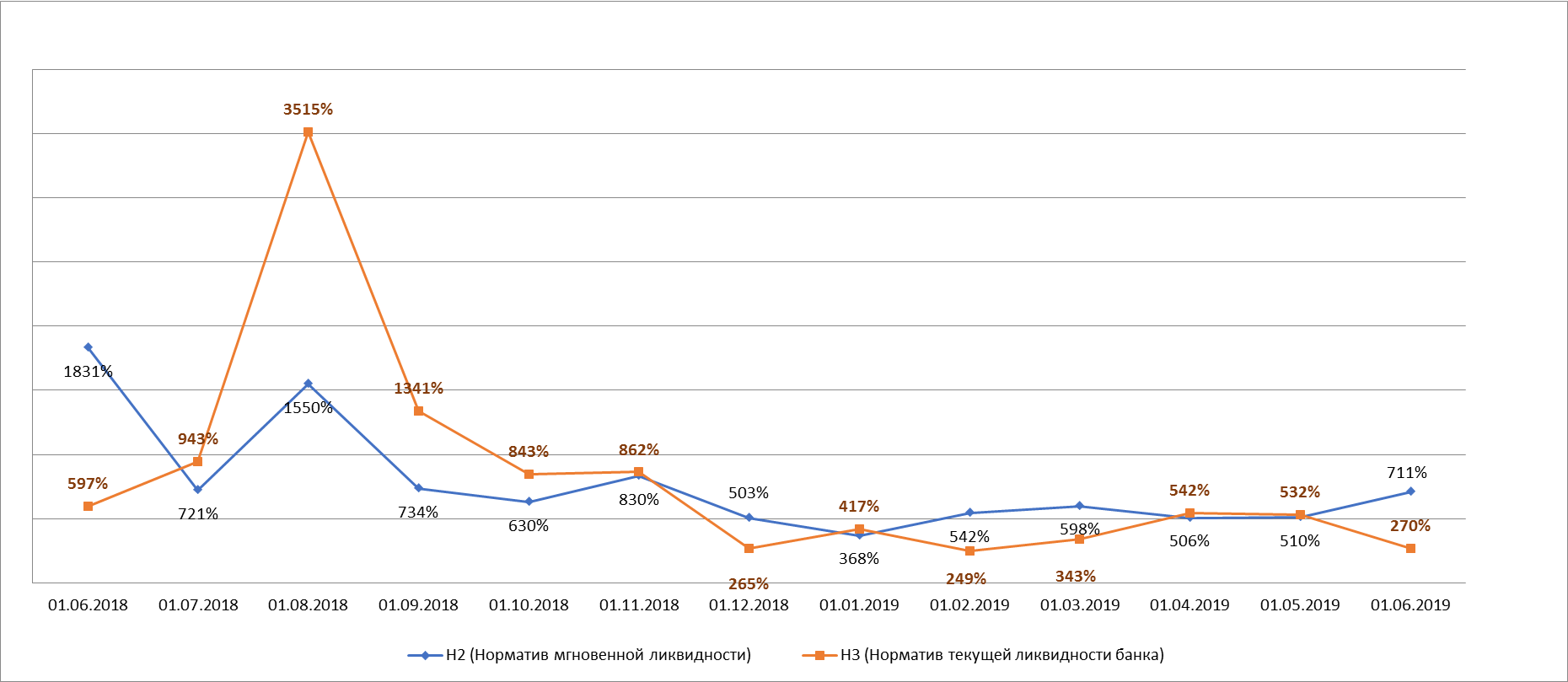

Динамика нормативов ликвидности

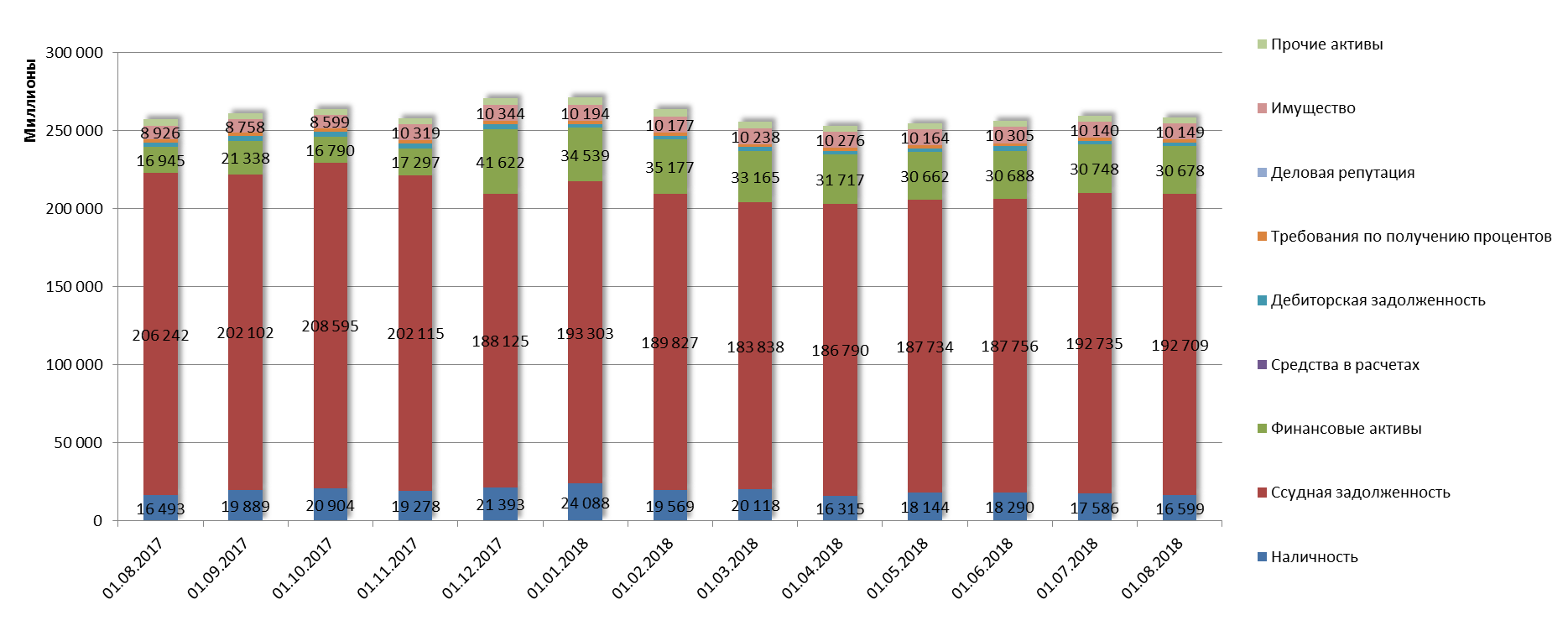

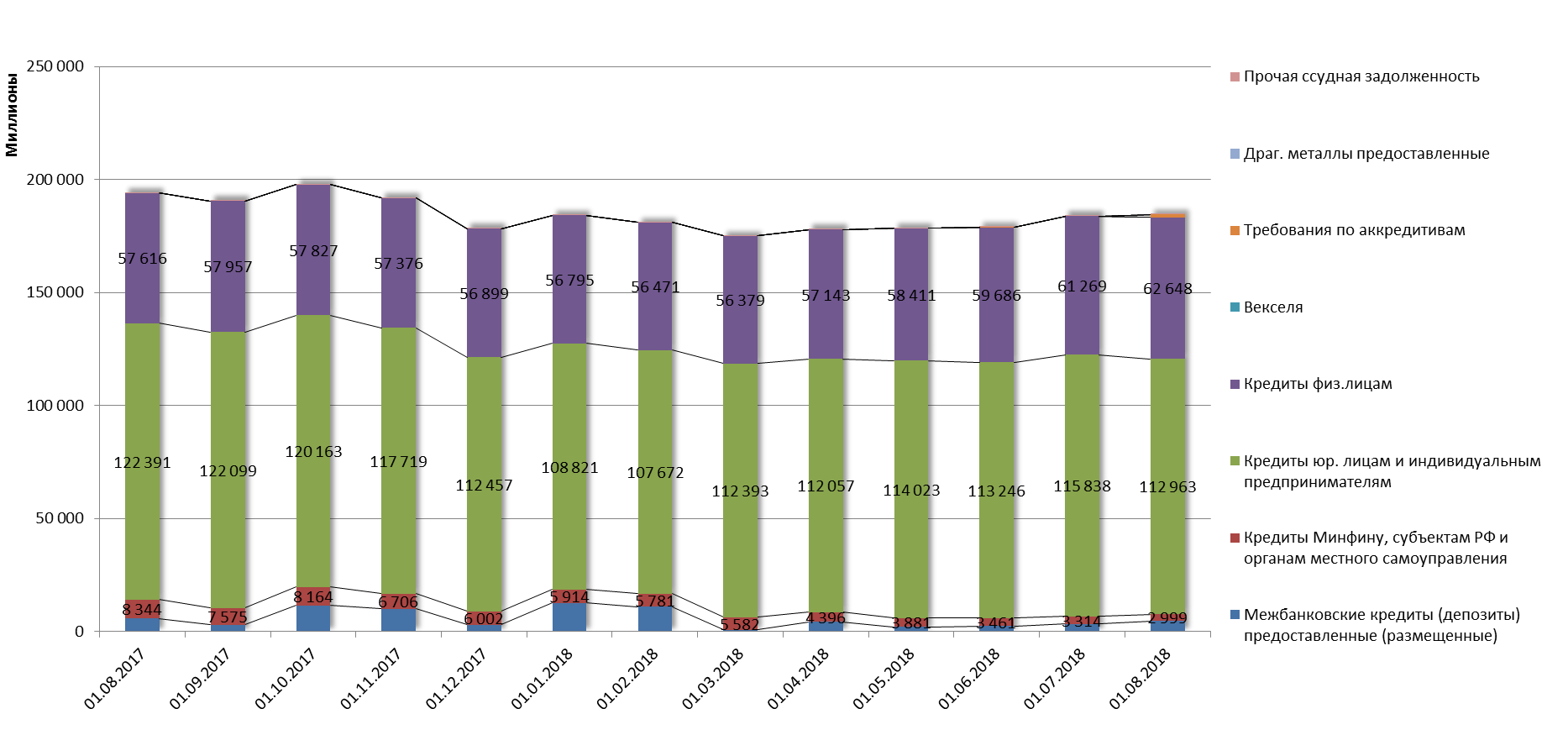

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

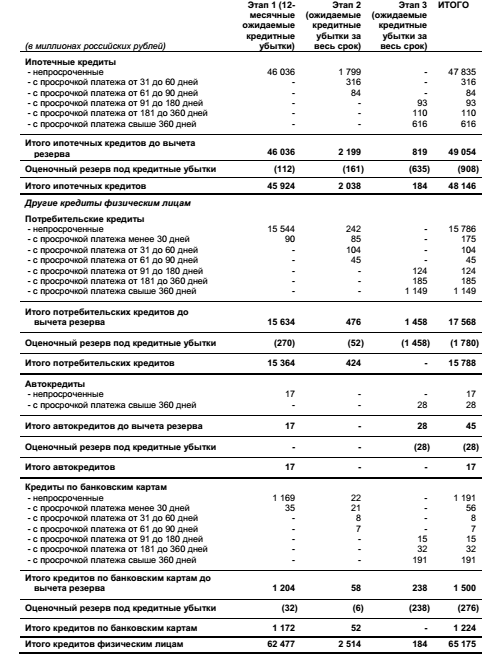

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

Качество кредитного портфеля на 31 декабря 2018 года по МСФО

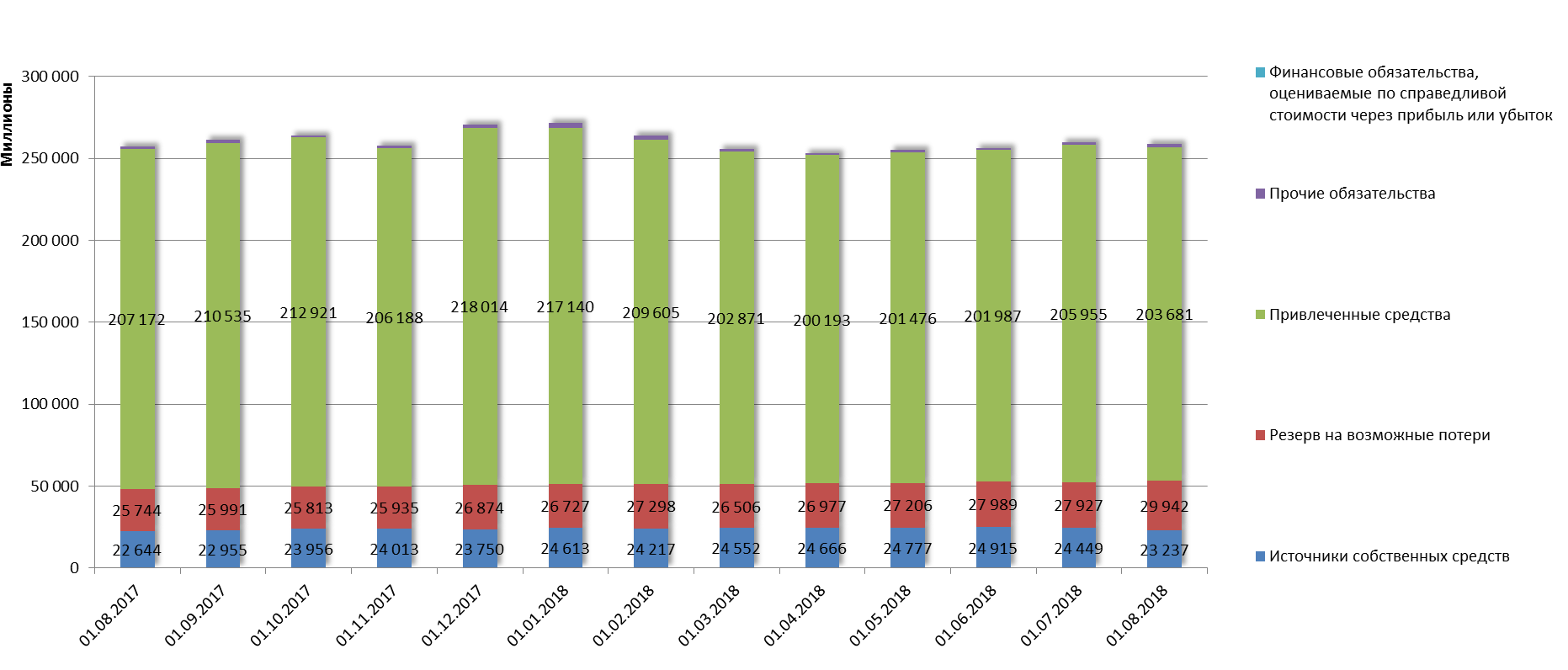

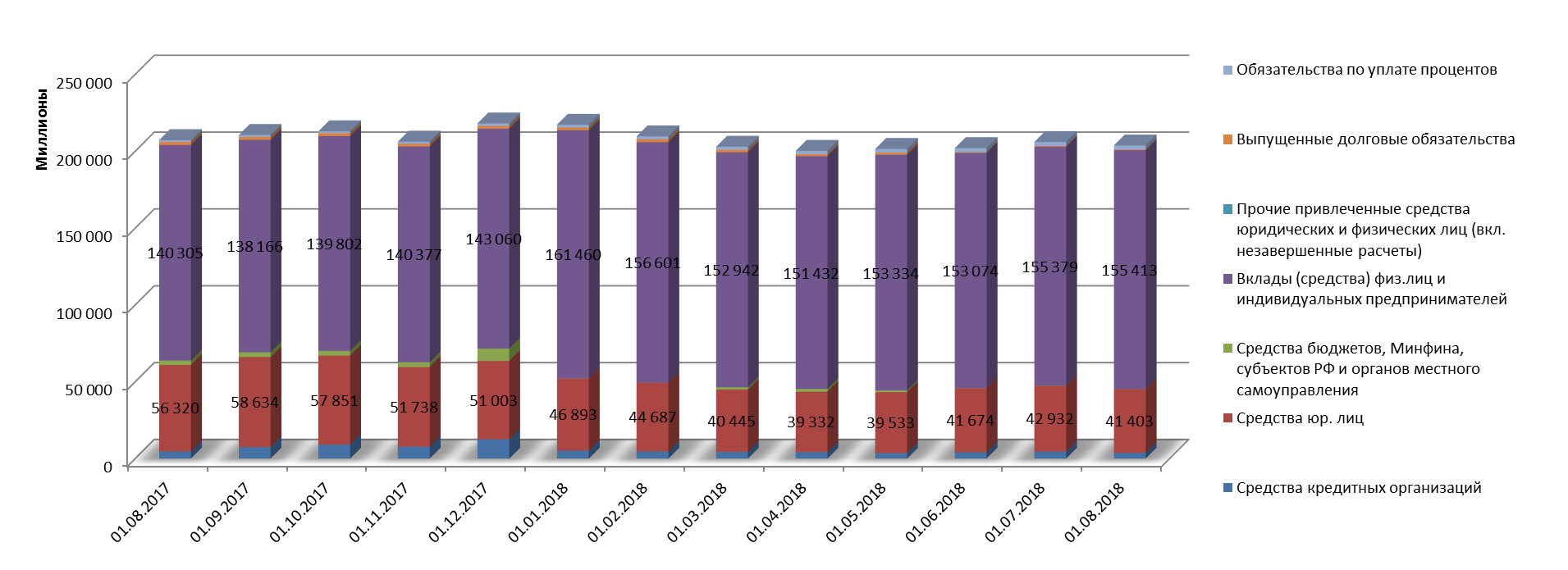

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.06.2019 |

01.04.2019 |

01.01.2019 |

01.07.2018 |

01.06.2018 |

|

1.1. |

Наличность |

14 189 317 |

14 049 924 |

16 917 409 |

17 585 872 |

18 290 273 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

35 932 531 |

33 903 203 |

30 680 453 |

3 318 471 |

2 467 530 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

3 696 567 |

3 243 022 |

3 623 256 |

3 313 786 |

3 460 791 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

99 405 068 |

103 220 602 |

107 124 180 |

115 838 322 |

113 246 229 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

28 986 144 |

29 502 759 |

25 915 201 |

14 456 294 |

13 640 526 |

|

1.2.1.4. |

Кредиты физ.лицам |

81 704 392 |

79 096 512 |

74 791 936 |

61 269 196 |

59 685 921 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженность по кредитам ФЛ |

2 554 336 |

2 344 275 |

1 917 254 |

2 011 359 |

1 981 554 |

|

1.2.1.5. |

Требования по аккредитивам |

0 |

1 530 |

0 |

1 117 |

7 758 |

|

1.2.1.6. |

Прочая ссудная задолженность |

1 328 |

1 131 |

34 464 |

1 131 |

1 131 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

5 253 207 |

4 994 312 |

6 468 336 |

8 993 267 |

8 886 221 |

|

1.2. |

Ссудная задолженность |

225 993 093 |

224 460 312 |

222 722 625 |

192 735 290 |

187 755 581 |

|

1.3. |

Финансовые активы |

23 429 014 |

24 114 422 |

24 772 655 |

30 747 830 |

30 688 248 |

|

1.4. |

Дебиторская задолженность |

2 533 474 |

2 511 474 |

2 071 120 |

2 162 913 |

3 213 337 |

|

1.5. |

Требования по получению процентов |

8 202 036 |

9 120 463 |

2 345 564 |

2 230 259 |

2 055 200 |

|

1.6. |

Имущество |

9 840 305 |

9 913 714 |

10 030 068 |

10 140 495 |

10 304 872 |

|

1.7. |

Прочие активы |

3 862 732 |

4 070 090 |

4 519 224 |

4 158 611 |

4 111 808 |

|

|

Итого АКТИВЫ |

288 049 971 |

288 240 399 |

283 378 665 |

259 761 270 |

256 419 319 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

250 432 |

250 432 |

250 432 |

250 432 |

250 432 |

|

2.1.2. |

Добавочный капитал |

9 308 666 |

9 215 110 |

9 251 091 |

9 150 382 |

9 270 767 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

6 106 659 |

6 106 659 |

14 724 748 |

14 757 143 |

14 757 143 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

2 058 124 |

1 467 370 |

507 191 |

268 687 |

614 071 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

22 674 |

22 674 |

22 674 |

22 674 |

22 674 |

|

2.1. |

Источники собственных средств |

17 746 555 |

17 062 245 |

24 756 136 |

24 449 318 |

24 915 087 |

|

2.2. |

Резерв на возможные потери |

43 624 624 |

45 173 036 |

30 481 684 |

27 926 617 |

27 989 361 |

|

2.3.1. |

Средства кредитных организаций |

12 112 588 |

8 561 666 |

3 517 980 |

4 476 582 |

4 010 691 |

|

2.3.2. |

Средства юр. лиц |

57 633 667 |

59 707 279 |

62 739 263 |

42 932 306 |

41 673 658 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

139 549 |

137 284 |

206 204 |

89 047 |

85 743 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

151 548 626 |

151 902 711 |

157 084 478 |

155 379 489 |

153 074 302 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

7 584 |

6 088 |

0 |

33 485 |

30 924 |

|

2.3.6. |

Выпущенные долговые обязательства |

1 083 805 |

1 014 180 |

503 232 |

479 342 |

489 996 |

|

2.3.7. |

Обязательства по уплате процентов |

1 765 084 |

1 902 119 |

2 220 450 |

2 564 772 |

2 621 840 |

|

2.3. |

Привлеченные средства |

224 290 903 |

223 231 327 |

226 271 607 |

205 955 023 |

201 987 154 |

|

2.4. |

Прочие обязательства |

2 387 889 |

2 773 791 |

1 869 238 |

1 430 312 |

1 527 717 |

|

|

Итого ПАССИВЫ |

288 049 971 |

288 240 399 |

283 378 665 |

259 761 270 |

256 419 319 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

58 693 581 |

55 500 727 |

52 038 630 |

48 534 522 |

48 132 880 |

|

4.4.1.2. |

Имущество |

194 644 387 |

194 345 273 |

195 152 675 |

210 958 153 |

208 053 932 |

|

4.4.1.3. |

Драгоценные металлы |

0 |

0 |

0 |

0 |

0 |

|

|

Обеспечение по размещенным средствам |

253 337 968 |

249 846 000 |

247 191 305 |

259 492 675 |

256 186 812 |

|

4.4.1.4. |

Выданные гарантии и поручительства |

21 372 814 |

21 773 917 |

27 940 290 |

18 602 447 |

13 556 686 |

|

4.4.1.5. |

Неиспользованные лимиты по выдаче гарантий |

10 714 472 |

12 173 732 |

12 874 076 |

8 056 238 |

6 496 831 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

23 095 120 |

22 290 545 |

24 745 774 |

24 709 270 |

26 652 713 |

|

|

Условные обязательства |

55 182 406 |

56 238 194 |

65 560 140 |

51 367 955 |

46 706 230 |

Приложение 6. Дочерние компании

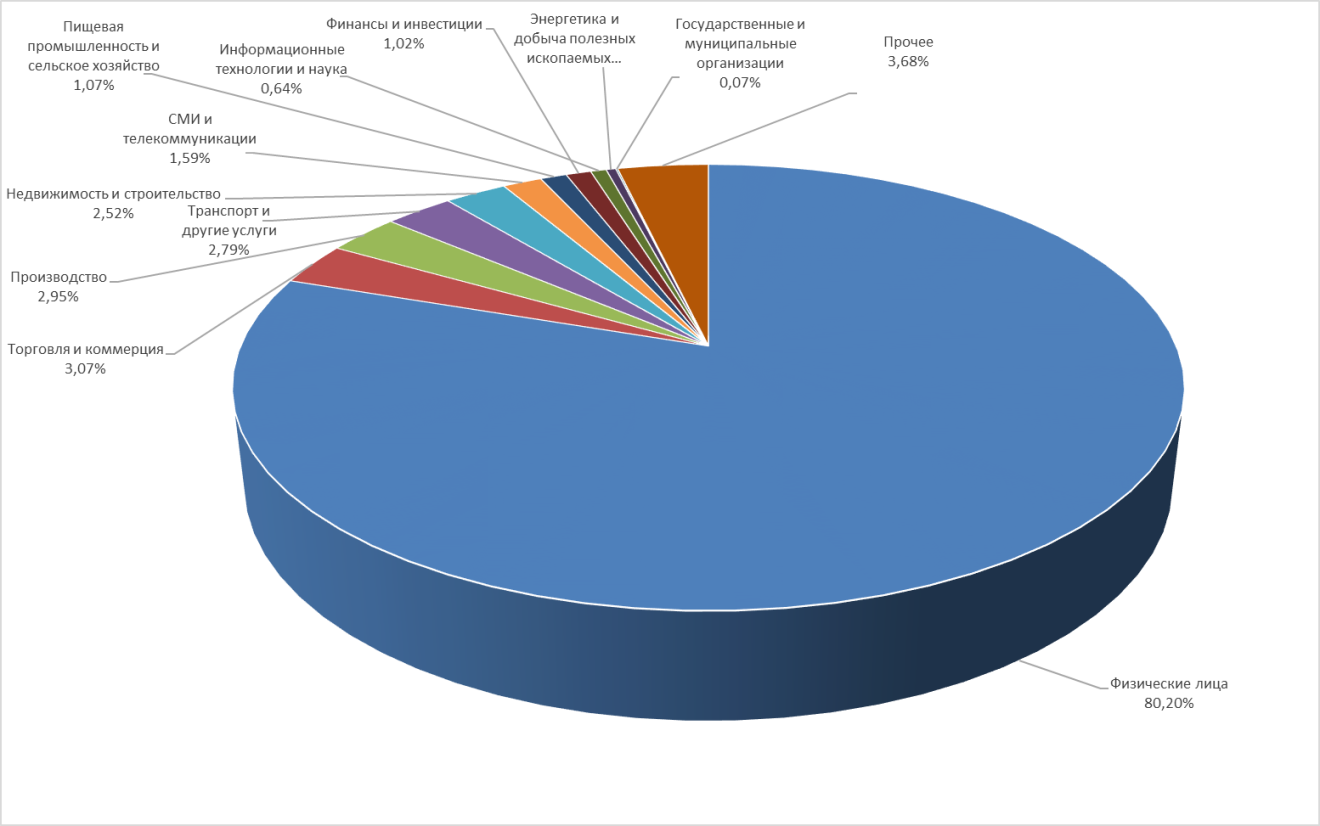

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 31.03.2019 года)

Средства клиентов (по типам) в пассивах по МСФО (на 31.03.2019)

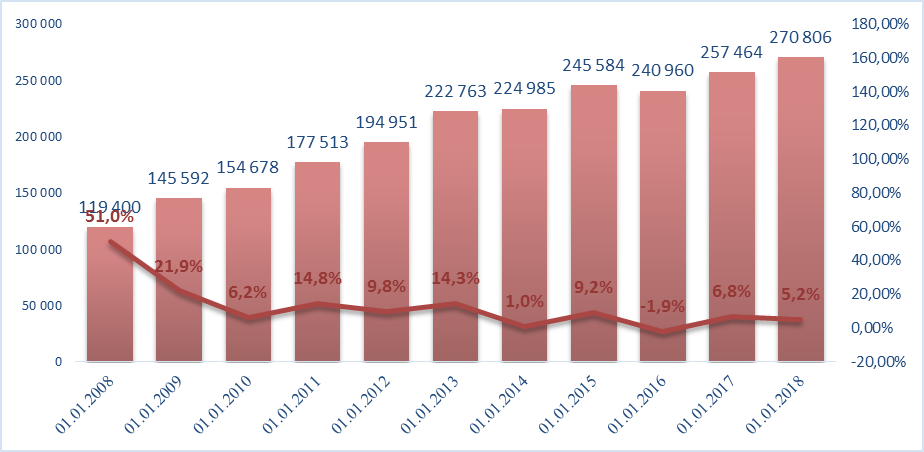

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть