Оценка надежности Тинькофф Банка

Кредитное заключение АО "Тинькофф Банк"

Дата кредитного заключения 10.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Акционерное общество "Тинькофф Банк"

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги АО "Тинькофф Банк" |

- |

Bа3 стабильный (февраль 2019г.) |

BB- - позитивный (октябрь 2018 г.) |

A(ru) cтабильный (май 2019 г.) |

ruA cтабильный (сентябрь 2018г.) |

A (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - А.

- Рейтинг банка в стрессовой ситуации - А.

- Ожидаемый уровень поддержки - низкий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты банка [2]

3. SWOT -анализ

Ключевые положительные моменты:

- «АО «Тинькофф Банк» крупный федеральный банк(18 место по капиталу и 23 по активам) - уверенно вошел в топ 30 банков РФ (+8 позиций за 12 месяцев).

- Уникальная бизнес-модель - единственный онлайн-банк, не имеющий собственной операционной сети и осуществляющий все операции на базе собственной интернет-платформы при сотрудничестве с широкой сетью российских банков-партнеров.

- Краткосрочная позиция Банка по ликвидности учитывает возможные стрессовые оттоки средств с текущих и депозитных счетов, что обеспечивается значительным необремененным портфелем высококачественных и ликвидных облигаций.

- Активы и пассивы Банка хорошо структурированы по сегментам, с подавляющей долей розничного бизнеса.

- Контролируемый уровень проблемной задолженности при качественной, технологичной системе риск-менеджмента в том числе учитывая накопленные значительные объемы данных по структуре поступлений и расходов клиентов для использования при построении и текущей настройки скоринговых моделей.

- Низкая концентрация рисков на одного контрагента или группу связанных контрагентов.

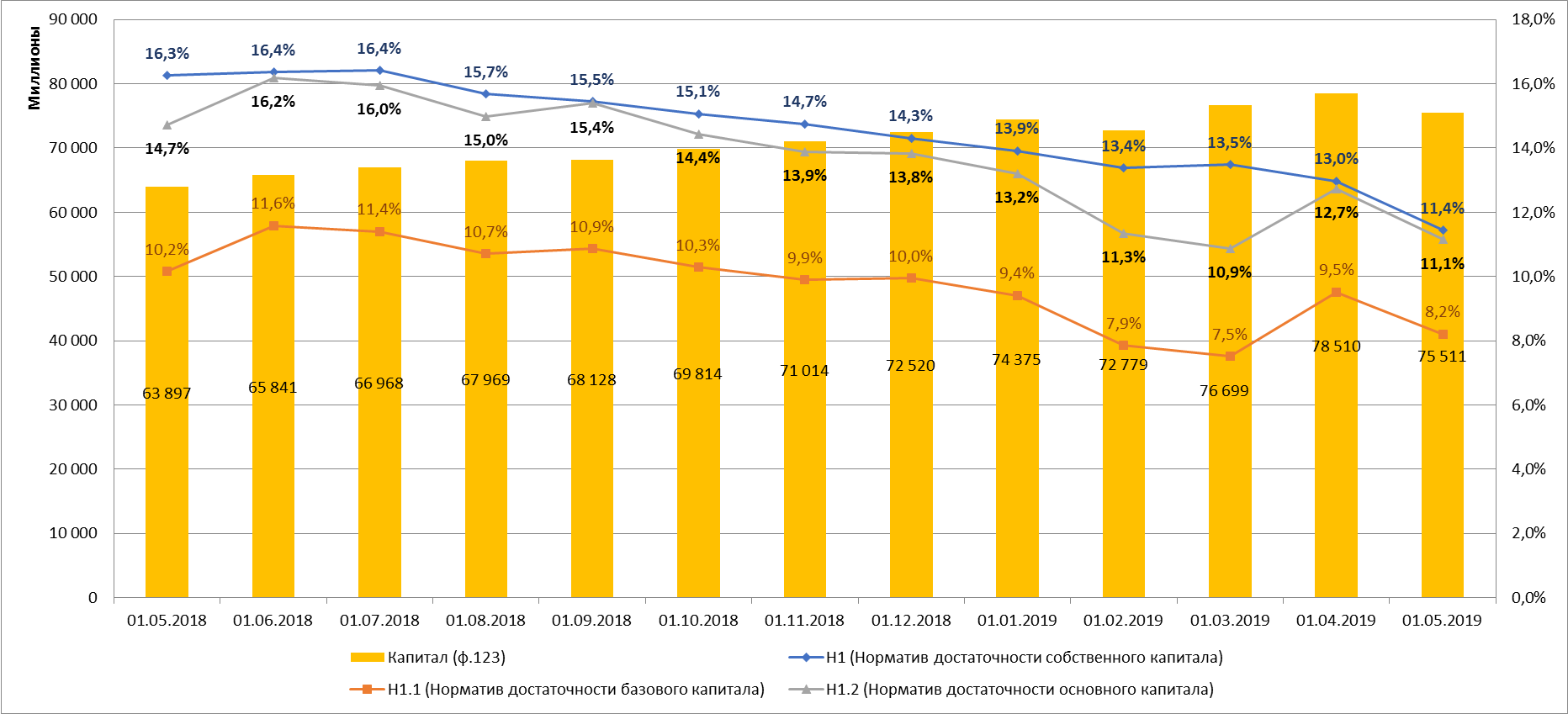

- Банк поддерживает высокие показатели достаточности капитала, позволяющие ему провести оперативное доформирование резервов в случае необходимости и с запасом выполняет все требования по достаточности капитала (Н1.0 = 11,438%, Н1.1 = 8,208% на 01.05.2019 г. при пороговых 8% и 4,5% соответствен но).

Ключевые отрицательные моменты:

- Группа потенциально подвержена риску ликвидности, учитывая значительную долю (71.35%) депозитов физических лиц (имеющих по закону право досрочно изъять депозиты) в привлеченных средствах, однако такой сценарий маловероятен.

- Возможные проблемы с регулятором в части 115-ФЗ отчасти нивелированные адекватными лимитами по операциям и лимитами остатков по дебетовым картам.

- Банк является монолайнером и существенно зависит от платёжеспособности населения РФ.

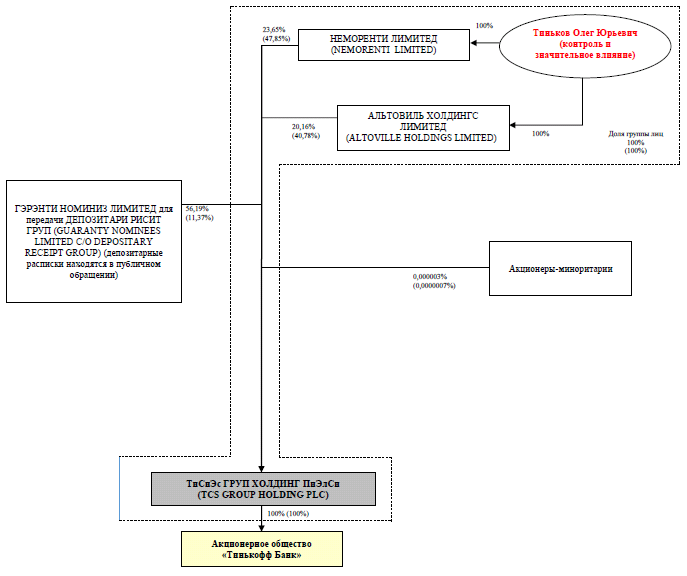

4. Структура владения

Основные акционеры (голосующие акции):

100% - ТиСиЭс ГРУПП ХОЛДИНГ ПиЭлСи (TCS GROUP HOLDING PLC) в нем:

43,81% акций (88,63%- голосующих акций) – Тиньков Олег Юрьевич (через НЕМОРЕНТИ ЛИМИТЕД (NEMORENTI LIMITED) и АЛЬТОВИЛЬ ХОЛДИНГС ЛИМИТЕД (ALTOVILLE HOLDINGS LIMITED);

56,19% (11,37% голосующих акций) - ГЭРЭНТИ НОМИНИЗ ЛИМИТЕД для передачи ДЕПОЗИТАРИ РИСИТ ГРУП (GUARANTY NOMINEES LIMITED C/O DEPOSITARY RECEIPT GROUP) (депозитарные расписки находятся в публичном обращении);

0,000003% (0,0000007% голосующих акций) - акционеры-миноритарии.

4.1. Основной конечный бенефициар

Конечной контролирующей стороной Компании является г-н Олег Тиньков (контролирует 88,63% совокупных прав голоса).

4.2. Вероятность поддержки акционеров в случае кризиса

Конечным бенефициаром группы АО "Тинькофф Банк" является физическое лицо, возможности которого по оказании поддержки – ограниченны, учитывая, что Банк является основным активом О. Ю. Тинькова.

5. Анализ основных финансовых показателей

Отчетность Банк ГПБ (АО) на 01.05.2019 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал – 75,511 млрд. руб. (+11,614 млрд. руб.) по 123 форме.

Активы – 464,342 млрд. руб. (+145,585 млрд. руб.).

16,522 млрд. руб. (+6,397 млрд. руб.) - касса и корсчета.

95,991 млрд. руб. (+7,627 млрд. руб.) - вложения в ценные бумаги.

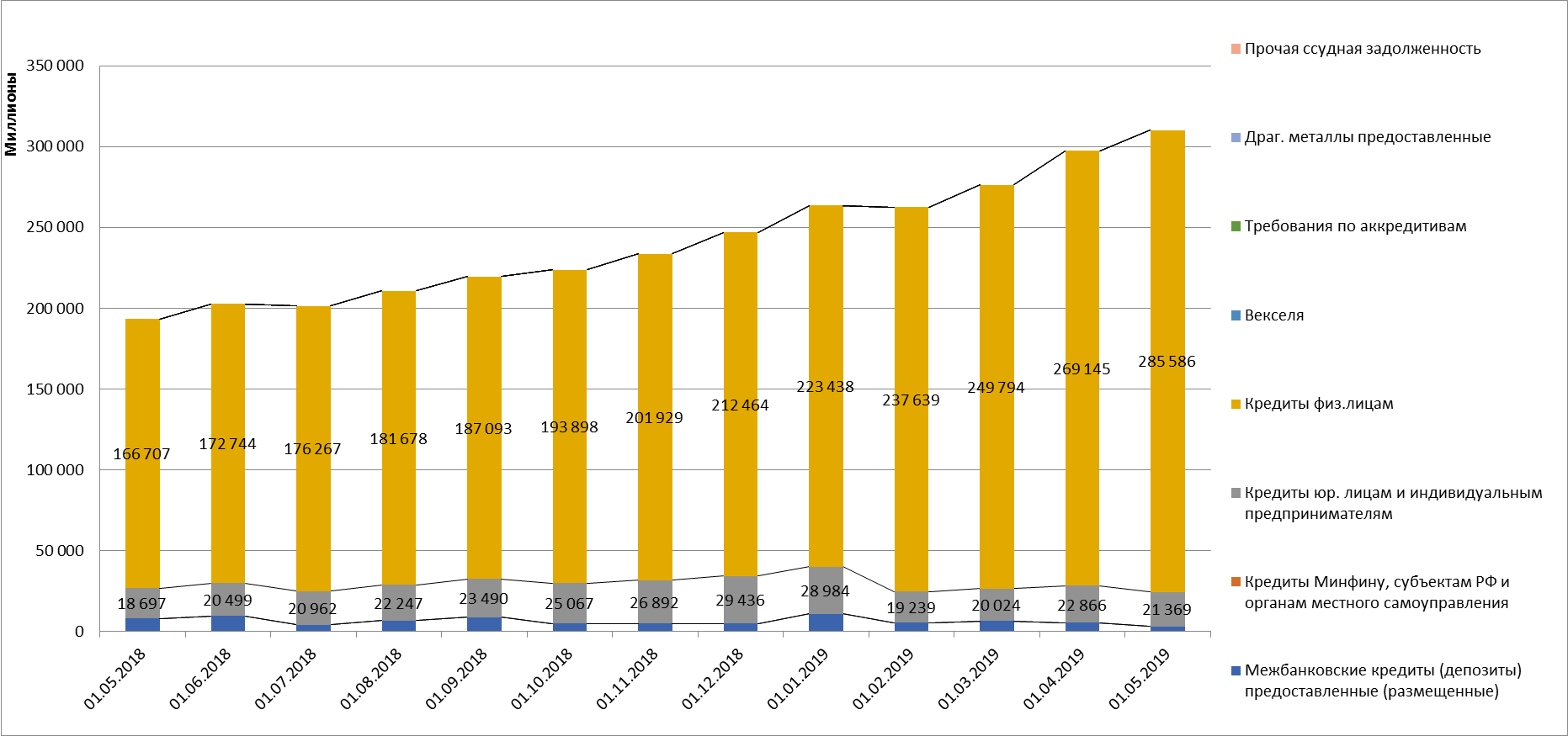

3,212 млрд. руб. (-4,887 млрд. руб.) – межбанковские кредиты

21,369 млрд. руб. (-4,887 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 0,346 млрд. руб. (+0,342 млрд. руб.) или 1,62% по РСБУ.

285,586 млрд. руб. кредиты физ. лицам. (+118,879 млрд. руб.), в том числе балансовая просроченная задолженность – 21,512 млрд. руб. (+6,862 млрд. руб.) или 7,63% по РСБУ.

11,129 млрд. руб. (+3,798 млрд. руб.) - основные средства и капитальные вложения

Пассивы:

65,623 млрд. руб. (+6,305 млрд. руб.) - средства юр. лиц.

253,103 млрд. руб. (+87,444 млрд. руб.) - вклады физ. лиц.

19,658 млрд. руб. (+17,010 млрд. руб.) - средства кредитных организаций.

15,786 млрд. руб. (+8,337 млрд. руб.) - выпущенные долговые обязательства.

47,350 млрд. руб. (+15,285 млрд. руб.) - сформированных резервов

Прибыль (по РСБУ):

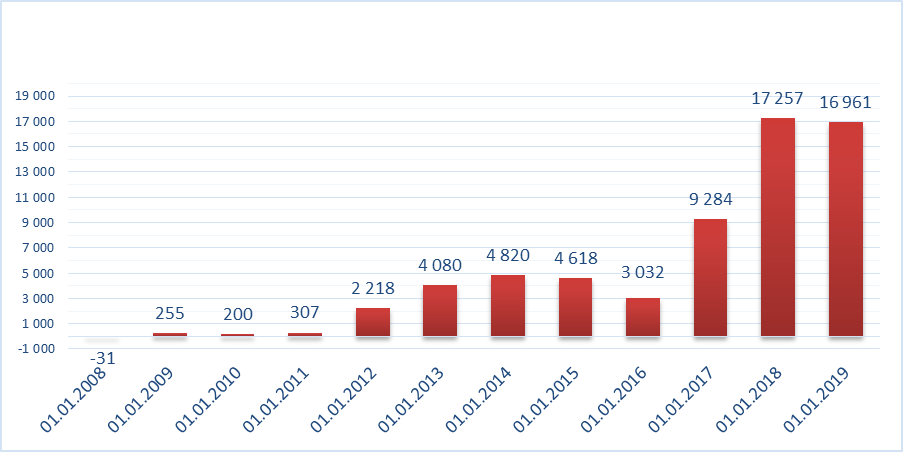

За 4 месяца 2019 год- +9,523 млрд. руб. За 2018 год чистая прибыль составила +16,961 млрд. руб. За 2017 год +17,257 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Участие в уставном капитале (по данным СПАРК).

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

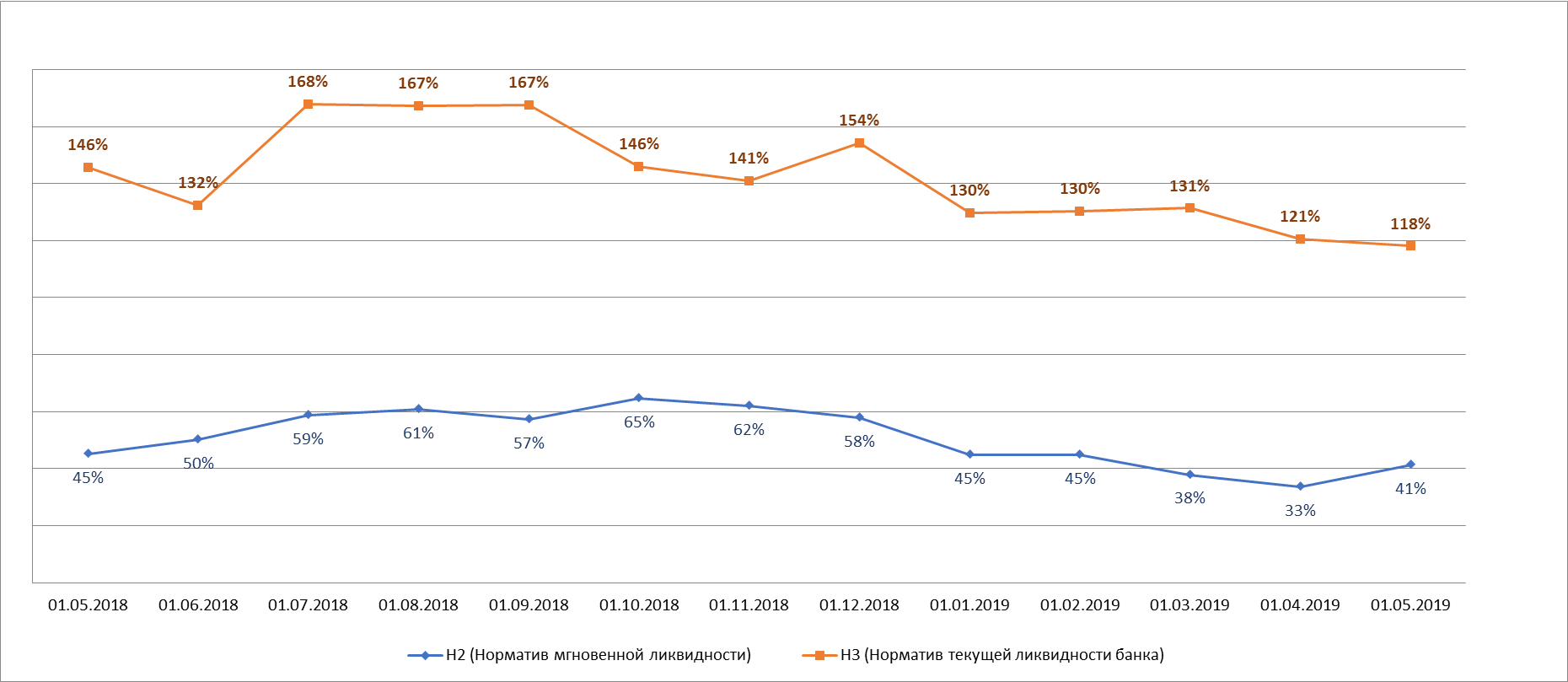

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

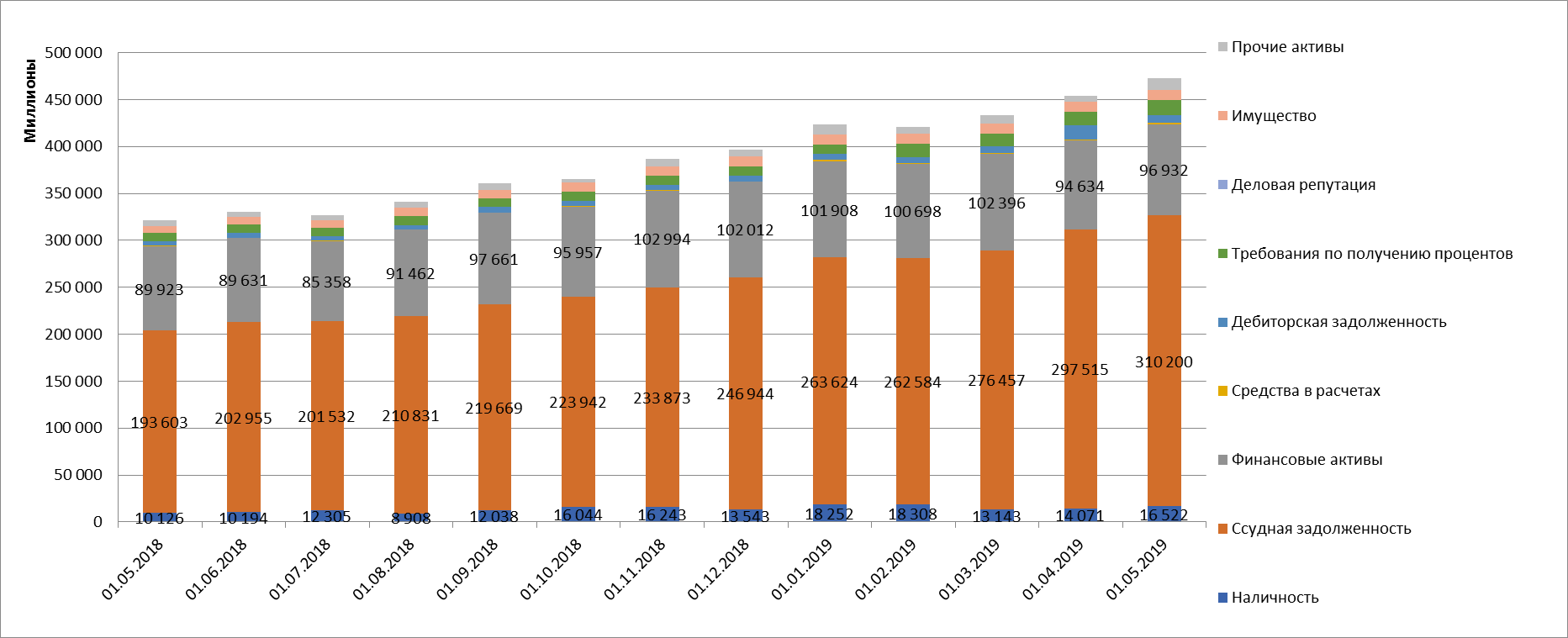

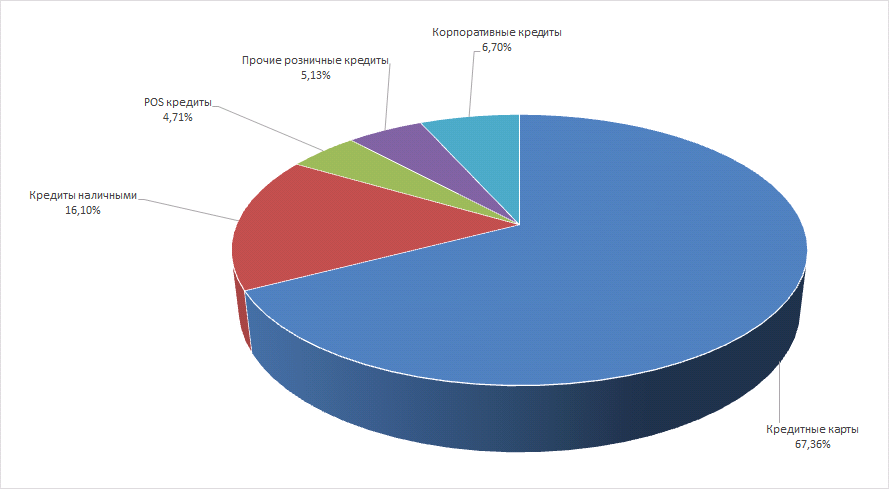

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

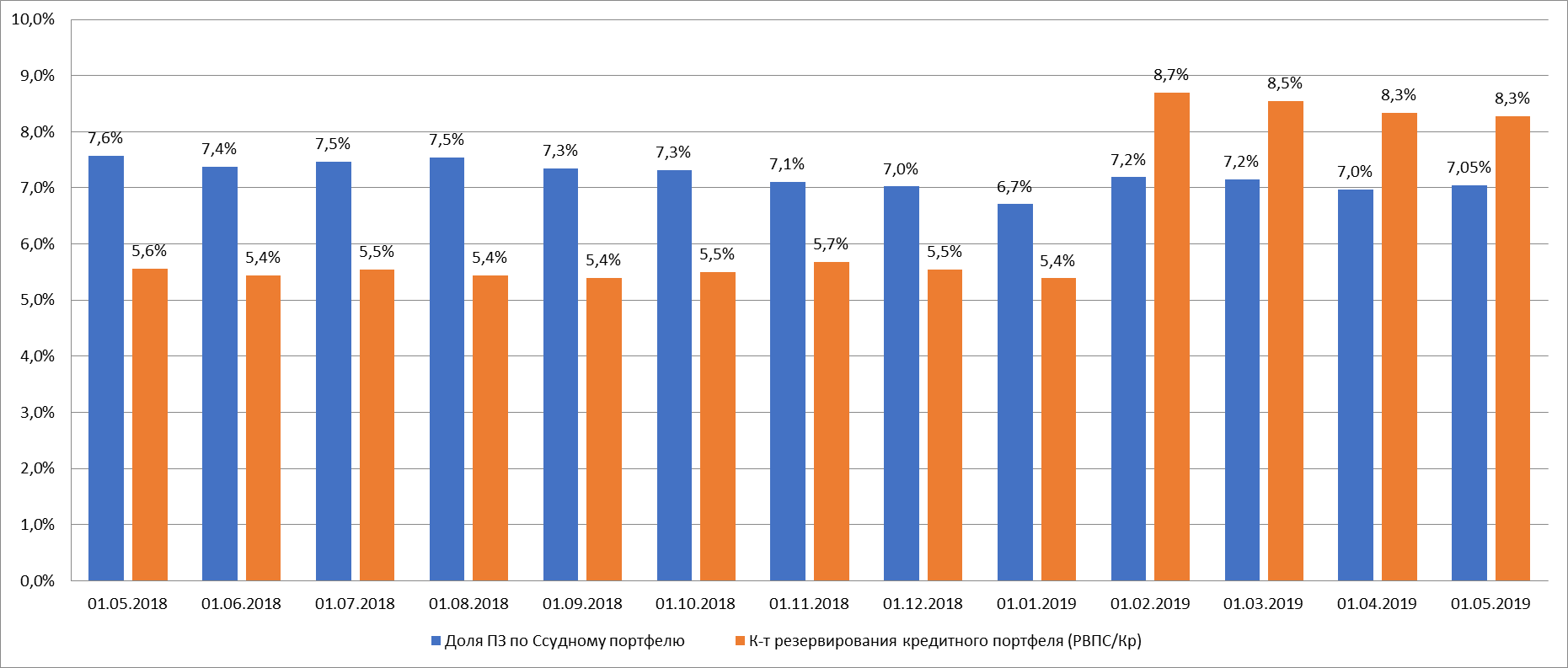

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

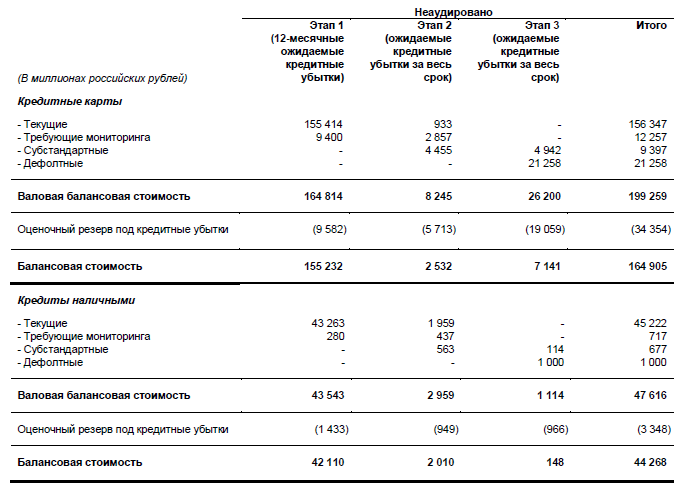

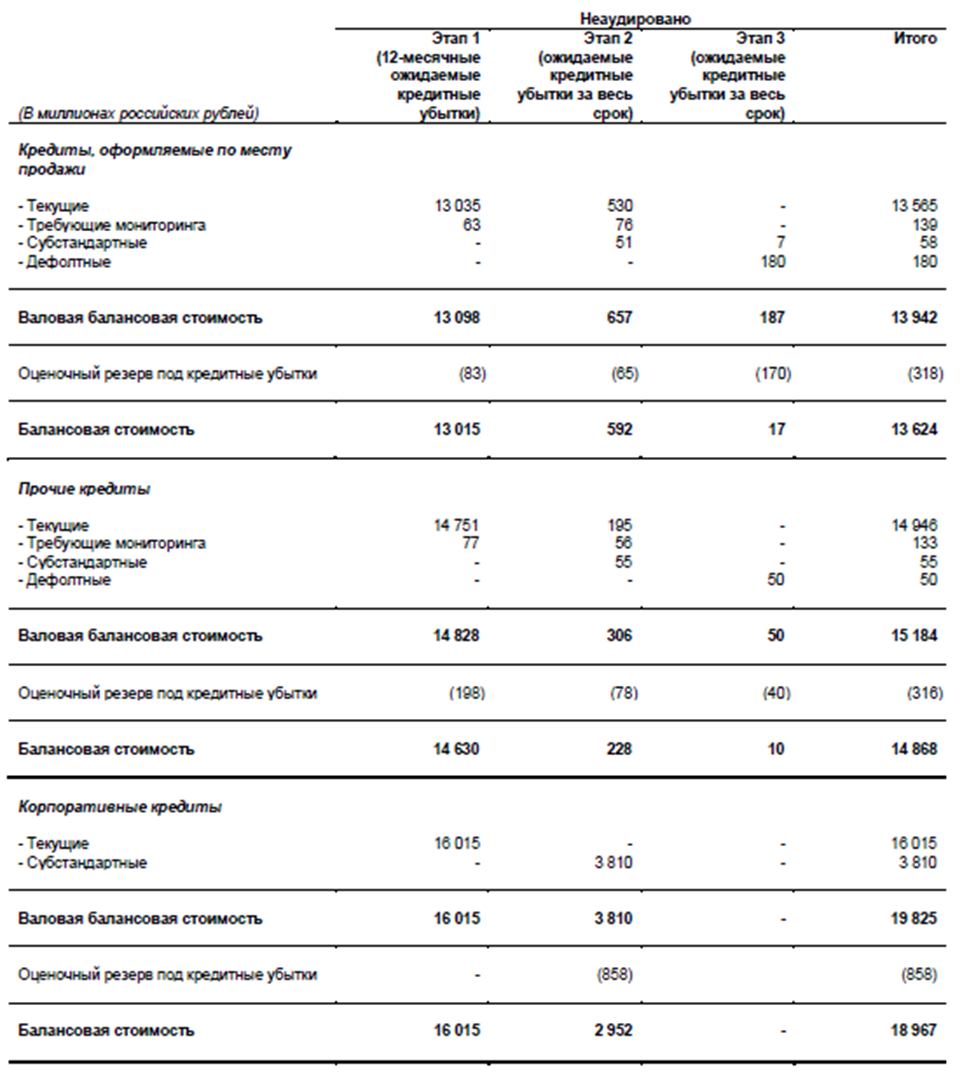

Качество кредитного портфеля на конец 2018 года по МСФО

Качество кредитного портфеля на конец 2018 года по МСФО

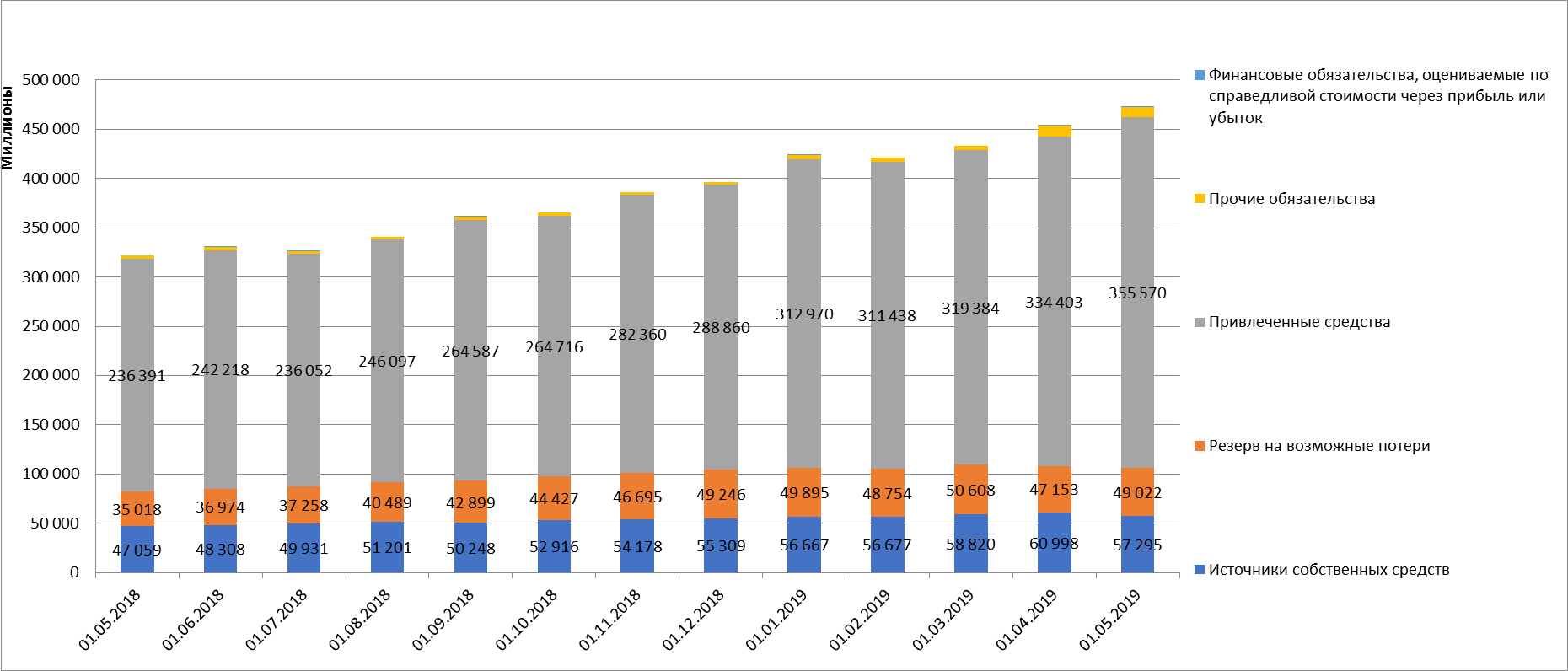

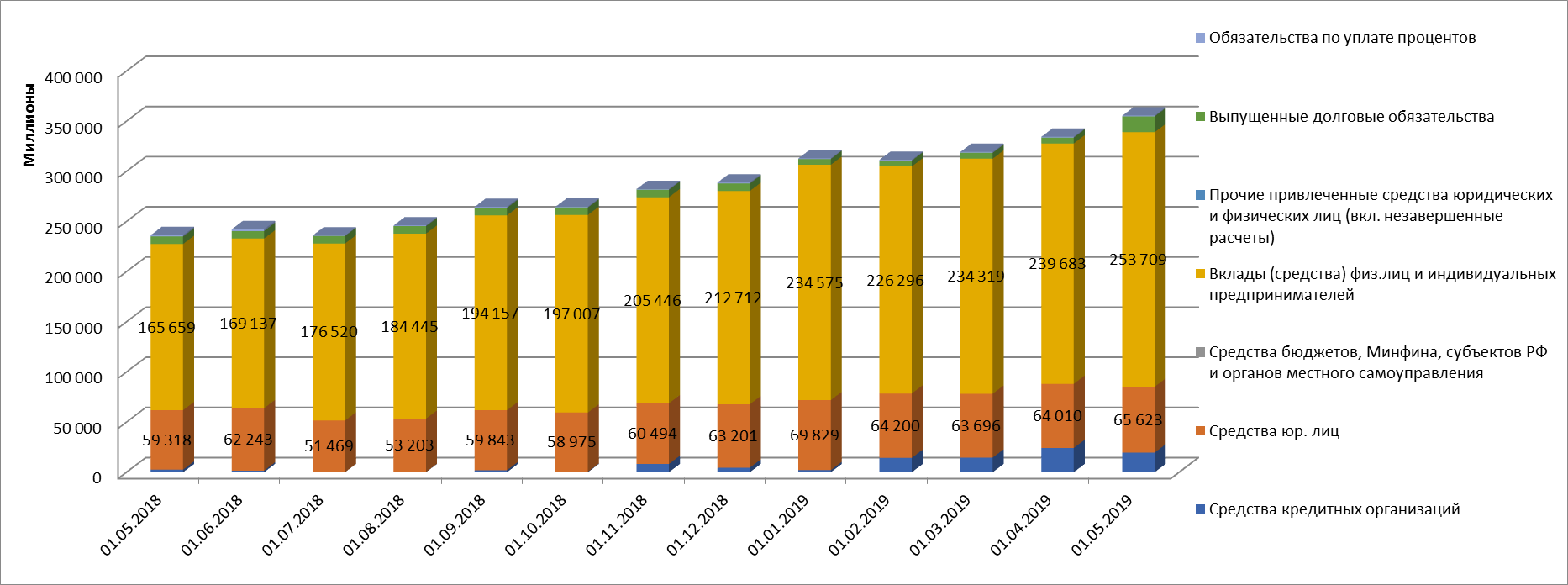

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.07.2018 |

01.05.2018 |

|

1.1.1.1. |

В кассе |

3 226 280 |

2 806 365 |

2 811 356 |

1 755 646 |

1 172 466 |

|

1.1.2.1. |

Средства на счетах в Банке России |

8 762 621 |

7 829 696 |

11 158 288 |

8 038 455 |

6 648 322 |

|

1.1.2.2. |

Средства на счетах в кредитных организациях |

4 533 306 |

3 434 707 |

4 282 640 |

2 510 907 |

2 304 908 |

|

1.1. |

Наличность |

16 522 207 |

14 070 768 |

18 252 284 |

12 305 008 |

10 125 696 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

3 213 342 |

5 467 644 |

11 147 394 |

4 224 043 |

8 099 985 |

|

1.2.1.4. |

Кредиты юр. лицам и индивидуальным предпринимателям |

21 369 061 |

22 866 121 |

28 983 712 |

20 962 228 |

18 696 844 |

|

1.2.1.4.1. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

346 833 |

324 297 |

17 264 |

10 426 |

4 735 |

|

1.2.1.4. |

Кредиты физ.лицам |

285 585 570 |

269 145 031 |

223 437 855 |

176 267 378 |

166 706 588 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

21 512 219 |

20 406 393 |

17 664 989 |

15 035 509 |

14 650 298 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

31 808 |

36 031 |

55 340 |

78 834 |

100 016 |

|

1.2. |

Ссудная задолженность |

310 199 781 |

297 514 827 |

263 624 301 |

201 532 483 |

193 603 433 |

|

1.3. |

Финансовые активы |

96 932 218 |

94 634 424 |

101 908 333 |

85 358 089 |

89 923 060 |

|

1.5. |

Средства в расчетах |

1 493 780 |

874 706 |

2 079 543 |

471 942 |

633 913 |

|

1.6. |

Дебиторская задолженность |

8 668 956 |

15 472 270 |

6 511 949 |

4 599 602 |

5 016 278 |

|

1.7. |

Требования по получению процентов |

15 400 002 |

14 694 682 |

9 791 474 |

9 287 328 |

8 823 489 |

|

1.8. |

Имущество |

11 129 481 |

10 937 034 |

10 290 294 |

8 197 271 |

7 331 604 |

|

1.9. |

Прочие активы |

12 451 739 |

5 654 812 |

11 212 512 |

4 633 675 |

6 251 362 |

|

|

Итого АКТИВЫ |

472 798 164 |

453 853 523 |

423 670 690 |

326 385 398 |

321 708 835 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

6 772 000 |

6 772 000 |

6 772 000 |

6 772 000 |

6 772 000 |

|

2.1.2. |

Добавочный капитал |

153 958 |

76 963 |

-1 678 125 |

-208 677 |

-359 547 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

40 506 841 |

44 642 312 |

34 273 464 |

34 273 464 |

34 273 463 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

9 523 151 |

9 168 504 |

16 960 947 |

8 755 232 |

6 034 950 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

338 600 |

338 600 |

338 600 |

338 600 |

338 600 |

|

2.1. |

Источники собственных средств |

57 294 550 |

60 998 379 |

56 666 886 |

49 930 619 |

47 059 466 |

|

2.2. |

Резерв на возможные потери |

49 021 829 |

47 153 376 |

49 895 453 |

37 258 298 |

35 017 572 |

|

2.3. |

Привлеченные средства |

355 569 638 |

334 403 090 |

312 969 740 |

236 051 684 |

236 390 584 |

|

2.4. |

Прочие обязательства |

10 793 831 |

11 260 273 |

4 052 859 |

3 124 245 |

3 179 694 |

|

2.3.1. |

Средства кредитных организаций |

19 658 126 |

24 128 185 |

2 138 507 |

100 783 |

1 670 105 |

|

2.3.2. |

Средства юр. лиц |

65 623 030 |

64 009 512 |

69 828 849 |

51 468 725 |

62 242 818 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

0 |

0 |

0 |

0 |

0 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

253 709 305 |

239 682 659 |

234 575 161 |

176 519 527 |

169 137 261 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

591 |

2 426 |

175 |

2 784 |

1 969 |

|

2.3.6. |

Выпущенные долговые обязательства |

15 786 067 |

5 786 067 |

5 786 067 |

7 449 153 |

7 449 153 |

|

2.3.7. |

Обязательства по уплате процентов |

792 519 |

794 241 |

640 981 |

510 712 |

1 716 362 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

118 316 |

38 405 |

85 752 |

20 552 |

61 519 |

|

|

Итого ПАССИВЫ |

472 798 164 |

453 853 523 |

423 670 690 |

326 385 398 |

321 708 835 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Имущество |

46 059 532 |

32 326 480 |

11 372 380 |

496 060 |

61 601 |

|

|

Обеспечение по размещенным средствам |

46 059 532 |

32 326 480 |

11 372 380 |

496 060 |

61 601 |

|

4.4.1.3. |

Выданные гарантии и поручительства |

340 990 |

297 237 |

86 253 |

30 847 |

30 847 |

|

4.4.1.4. |

Неиспользованные кредитные линии и овердрафт |

133 957 258 |

128 297 247 |

112 713 079 |

87 620 594 |

85 204 549 |

Приложение 6. Основные дочерние компании

|

Наименование |

ИНН |

ОГРН |

Местонахождение |

Доля в УК, % |

|

ФЕНИКС, ООО |

7716657713 |

1107746056340 |

г. Москва, ул. Федоскинская, д. 1 офис 99 |

51,00% |

|

ТИНЬКОФФ ЦЕНТР РАЗРАБОТКИ, ООО |

7743180892 |

5167746308549 |

г. Москва, тер. Сколково Инновационного Центра, бульвар Большой, д. 42 стр. 1 пом. 1336,1337 |

51,00% |

|

ТИНЬКОФФ СТРАХОВАНИЕ, АО |

7704082517 |

1027739031540 |

г. Москва, ул. Хуторская 2-Я, д. 38А стр. 26 |

9,92% |

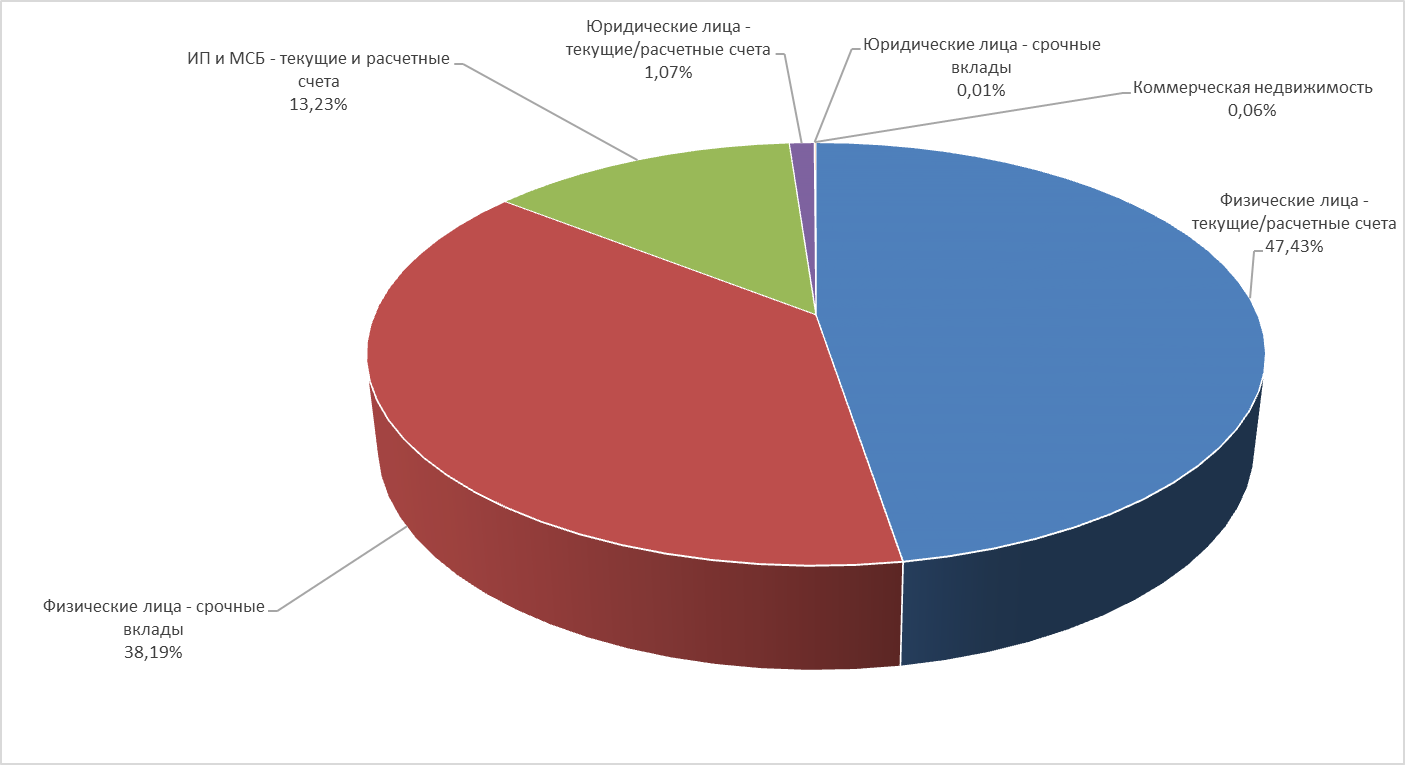

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Структура кредитного портфеля Группы по типам по МСФО (на 31.03.2019 года)

Концентрация средств клиентов и средств финансовых организаций в пассивах по МСФО (на 31.03.2019)

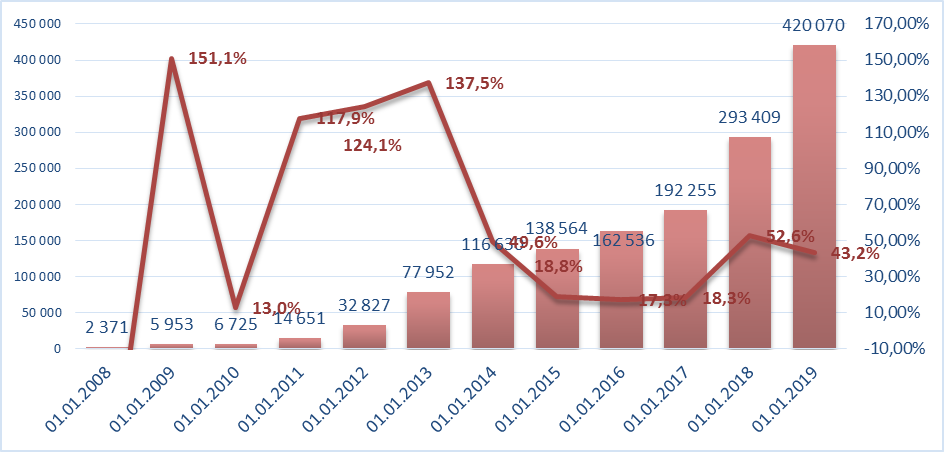

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение от 21.04.2014

Развернуть