Оценка надежности Союза

Кредитное заключение Банк СОЮЗ (АО)

Дата кредитного заключения 24.12.2018

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Банк СОЮЗ (акционерное общество)

Рег. номер: 2307

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Банк СОЮЗ (АО) |

B «стабильный» (ноябрь 2017) |

- |

- |

BВ+ (RU) «стабильный» (декабрь 2017) |

ruBB+ «стабильный» (июль 2018) |

B (декабрь 2018) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации – А.

- Рейтинг банка в стрессовой ситуации (без учета поддержки основного акционера) - В.

- Ожидаемый уровень поддержки – низкий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, рекомендуем проводить операции по размещению денежных средств в финансовые инструменты Банка в рамках сумм, ограниченных страховой суммы ГК «АСВ» - 1,4 млн рублей.

3. SWOT -анализ

Ключевые положительные моменты:

- Банк СОЮЗ (АО) является небольшим российским банком (69-е место по активам и 84-е по собственному капиталу на 01.11.2018 г.).

- Банк располагает средней по размеру сетью: 7 филиалов, 15 дополнительных офисов, 8 операционных офисов, 1 операционная касса вне кассового узла.

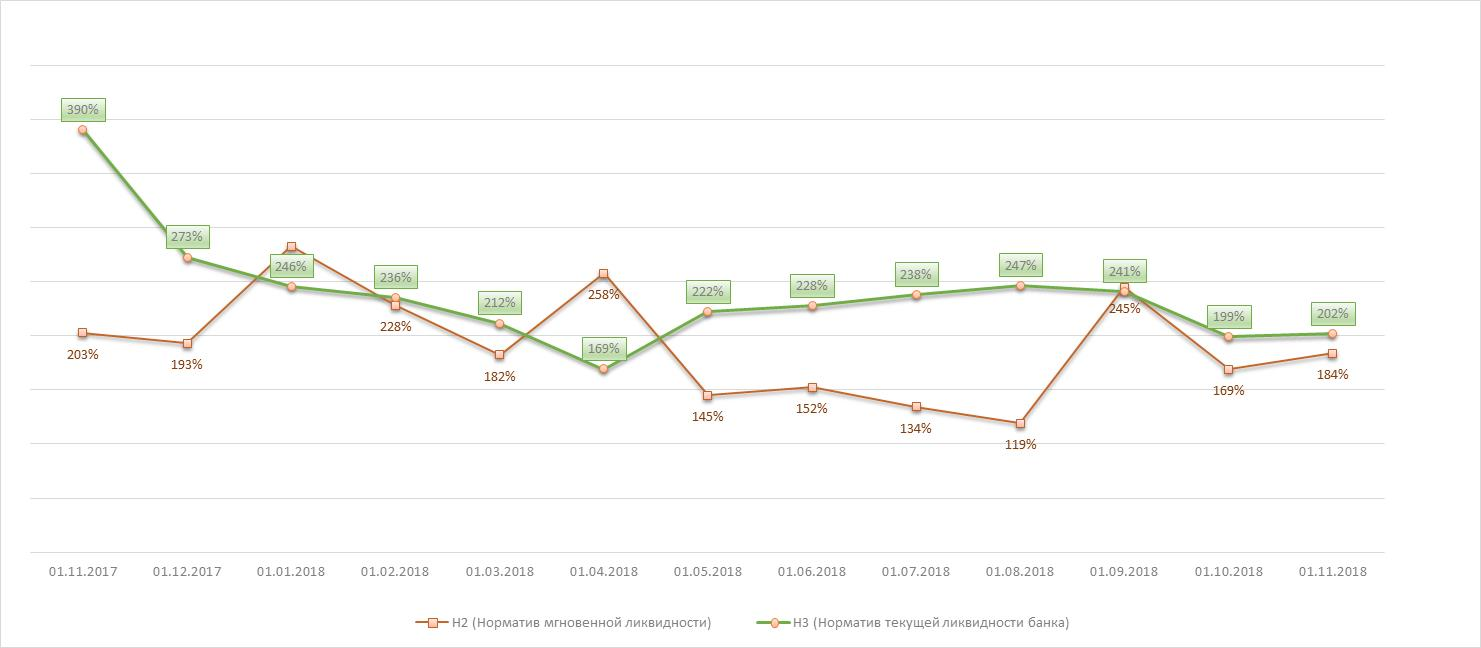

- Средний запас по нормативам достаточности капитала (Н1.0 = 13,681%, Н1.1 = 11,090% на 01.11.2018 г. при пороговых 8% и 4,5% соответственно).

- Относительно хорошая текущая позиция по ликвидности, представленная остатками в ЦБ РФ, кассой (в том числе валютными остатками), размещенными МБК и портфелем ценных бумаг (на 01.11.2018 в значительной степени сформированного за счет ОФЗ и облигаций банка России).

Ключевые отрицательные моменты:

- Значительная доля вкладов физических лиц в привлеченных средствах клиентов (38,19% от привлечённых средств по РСБУ на 01.11.2018) - формирует потенциальную угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования (угроза частично нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

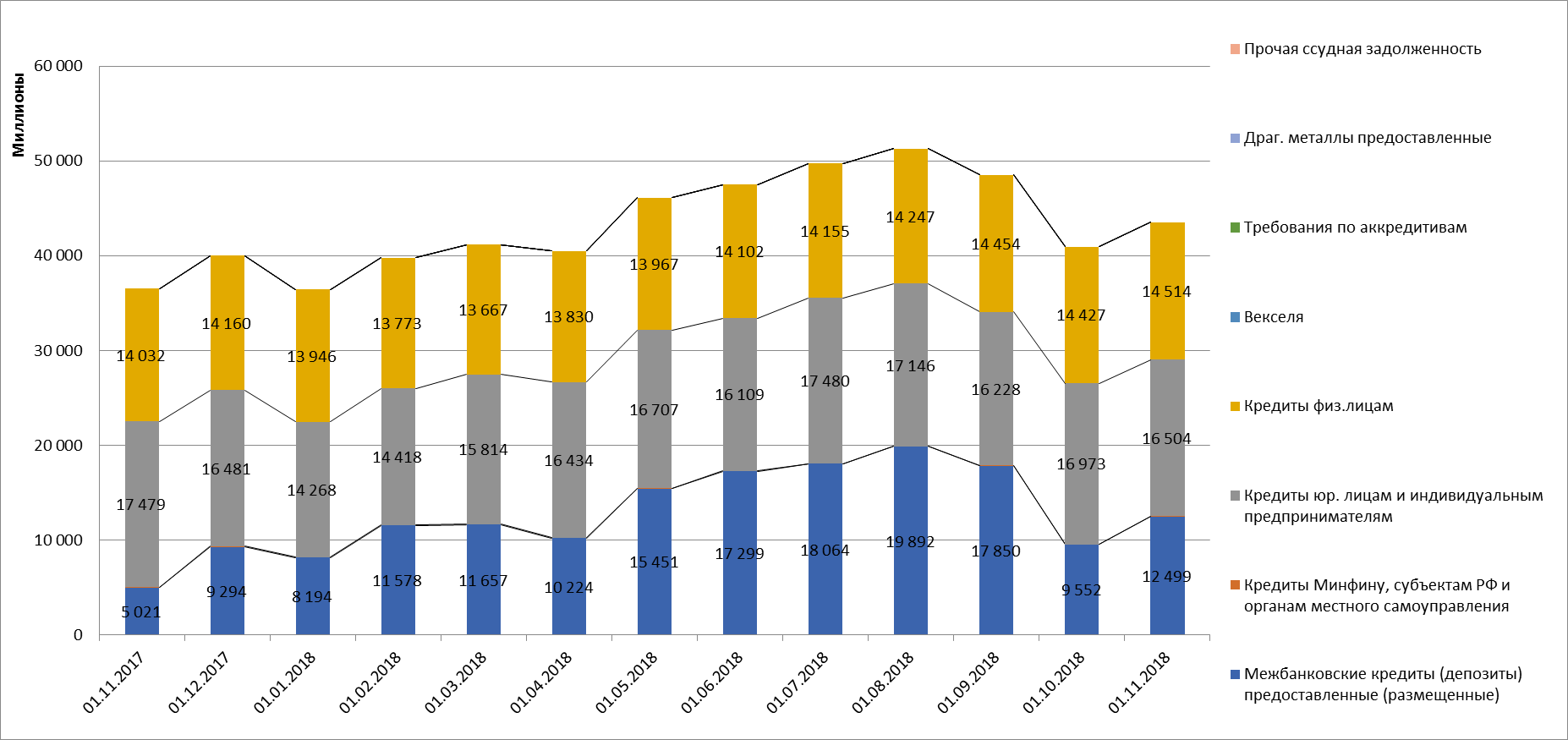

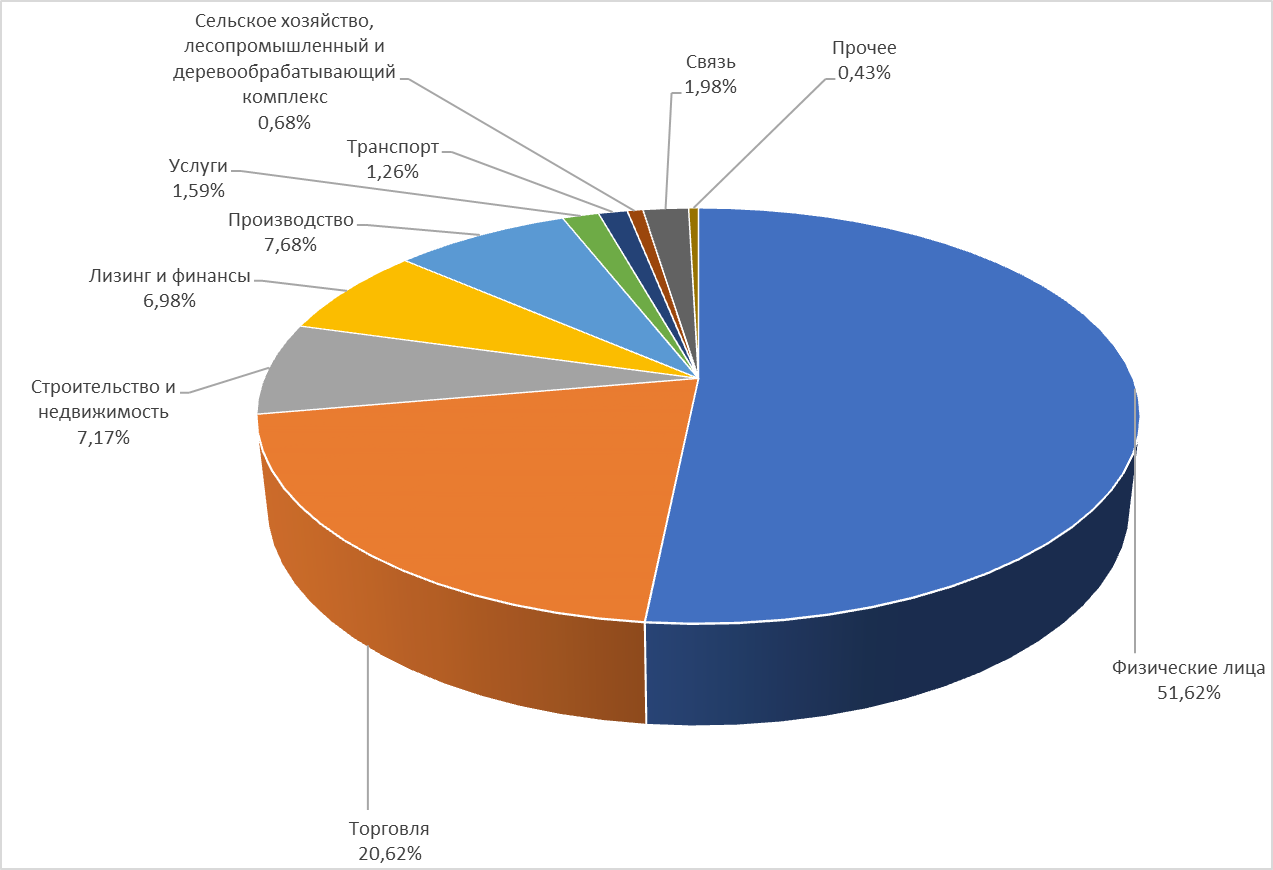

- Высокая концентрация кредитного портфеля – 51,62% составляют кредиты физическим лицам (следует учесть, что более 15,65% - приходится на ипотечные кредиты), 20,62% приходится на торговлю, 7,17% - на строительство и недвижимость.

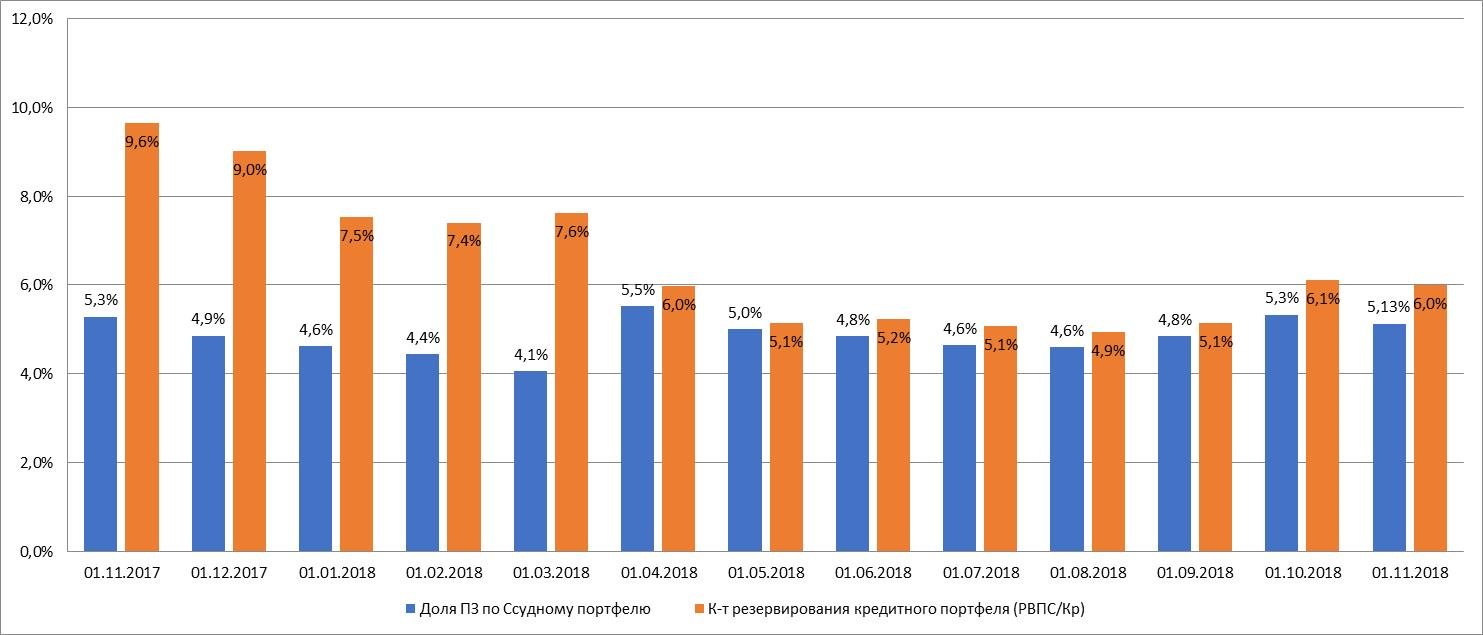

- Высокая доля проблемных и потенциально проблемных кредитов в ссудном портфеле, около 20% (в том числе NPL90+ формирует 7,7% портфеля, вынужденно реструктурированные ссуды — 11,3%). При этом уровень покрытия проблемных и потенциально проблемных кредитов резервами невысокий, около 44%.

- Вероятность получения поддержки со стороны акционеров оценивается как низкая.

- На 2 крупнейших заемщиков приходится 8% портфеля ссудной задолженности.

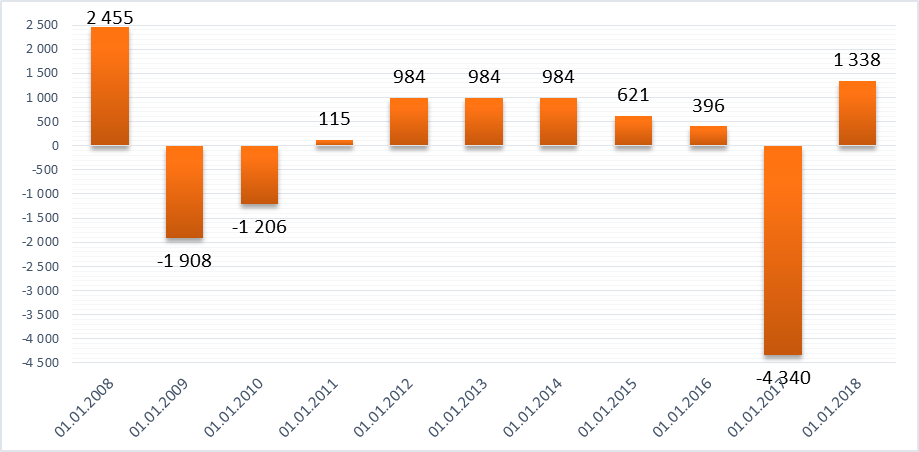

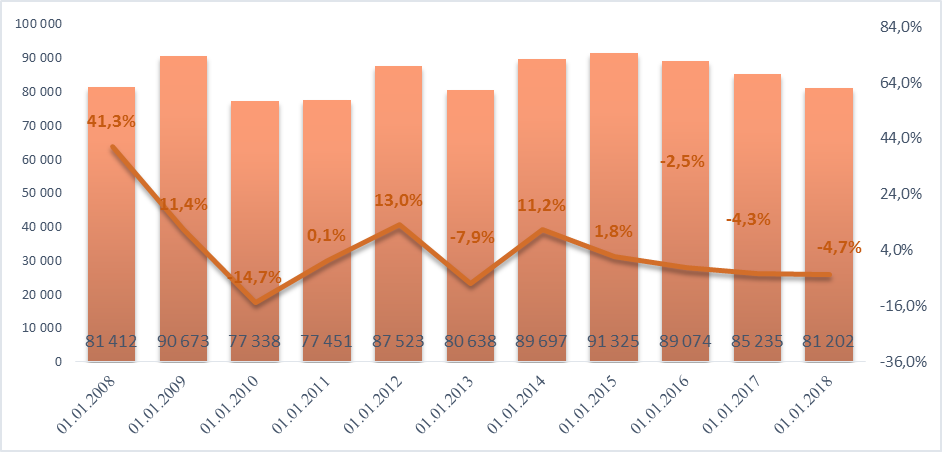

- На протяжении 10 лет активы стагнируют, последние 3 года показывают снижение в среднем на 3,8%. Несмотря на формальное завершение процедуры оздоровления в 2013 году – банк по итогам 2015 года зафиксировал существенный убыток (-4,5 млрд. руб.) – в результате фактически за период с 2013 года (после завершения санации) – Банк суммарно зафиксировал убытки порядка -1 млрд. руб.

4. Структура владения

Схема владения приведена в приложении 9

- 95,856447044365% - СПАО «Ингосстрах» (10% принадлежало Дерипаске О. В., 90% - собственники не раскрываются - номинальный держатель НКО ЗА НРД).

- 4,140552936462% - ООО «АСГ Профит»

- 0,00000002%- акционеры – миноритарии.

4.1. Основной конечный бенефициар

Банк контролируется СПАО «Ингострах, которое в свою очередь не имеет конечной контролирующей стороны. Крупнейшим акционером являлся находящийся под иностранными санкциями Дерипаска Олег Владимирович (владел 10% акций СПАО «Ингосстрах»).

4.2. Вероятность поддержки акционеров в случае кризиса

С конца 2008 года ГК «АСВ» совместно с ЦБ РФ осуществляли в отношении Банка мероприятия по предотвращению банкротства. В 2013 году меры по предупреждению банкротства Банка были завершены.

Вероятность поддержки Банка со стороны основных акционеров оценивается, как низкая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.11.2018 (млрд. руб., изменения за 10 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 9 месяцев 2018 года).

Капитал – 10,610 млрд. руб. (-1,022 млрд. руб.) по 123 форме.

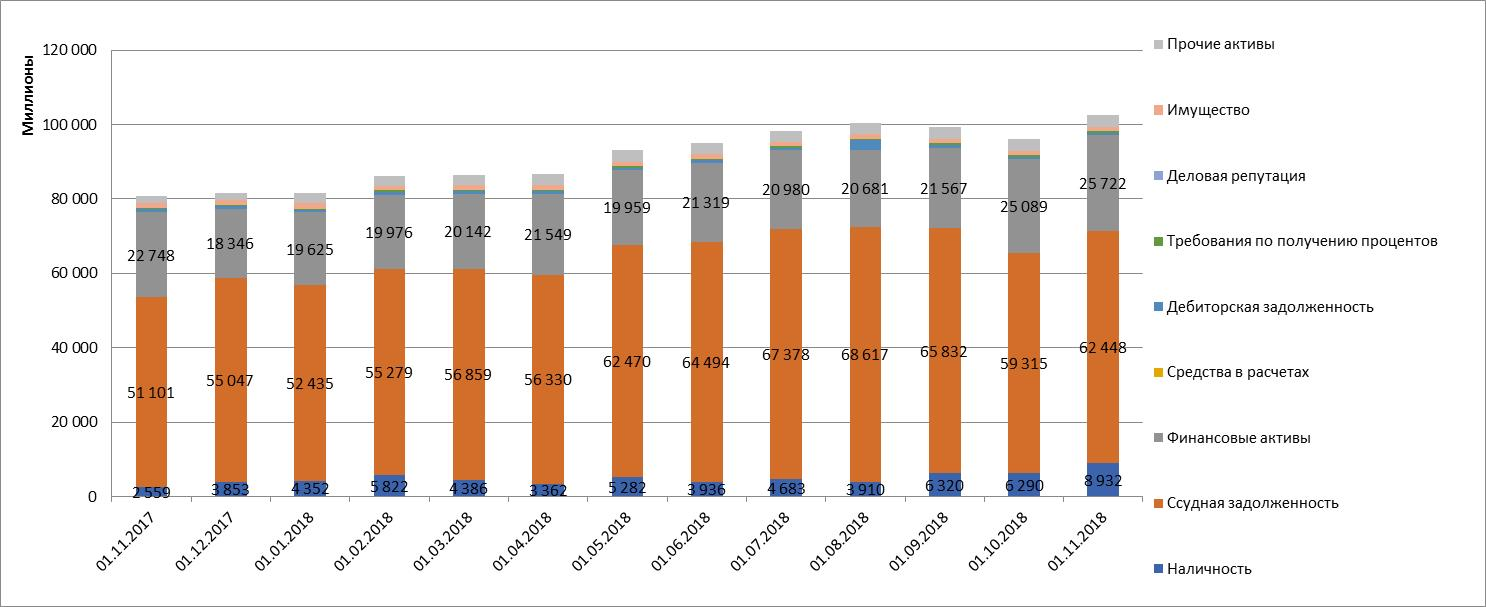

Активы 102,019 млрд. руб. (+20,818 млрд. руб.), в том числе:

8,932 млрд. руб. (+4,581 млрд. руб.) - касса и корсчета.

12,499 млрд. руб. (+7,108 млрд. руб.) – межбанковские кредиты.

25,722 млрд. руб. (+6,097 млрд. руб.) - вложения в ценные бумаги.

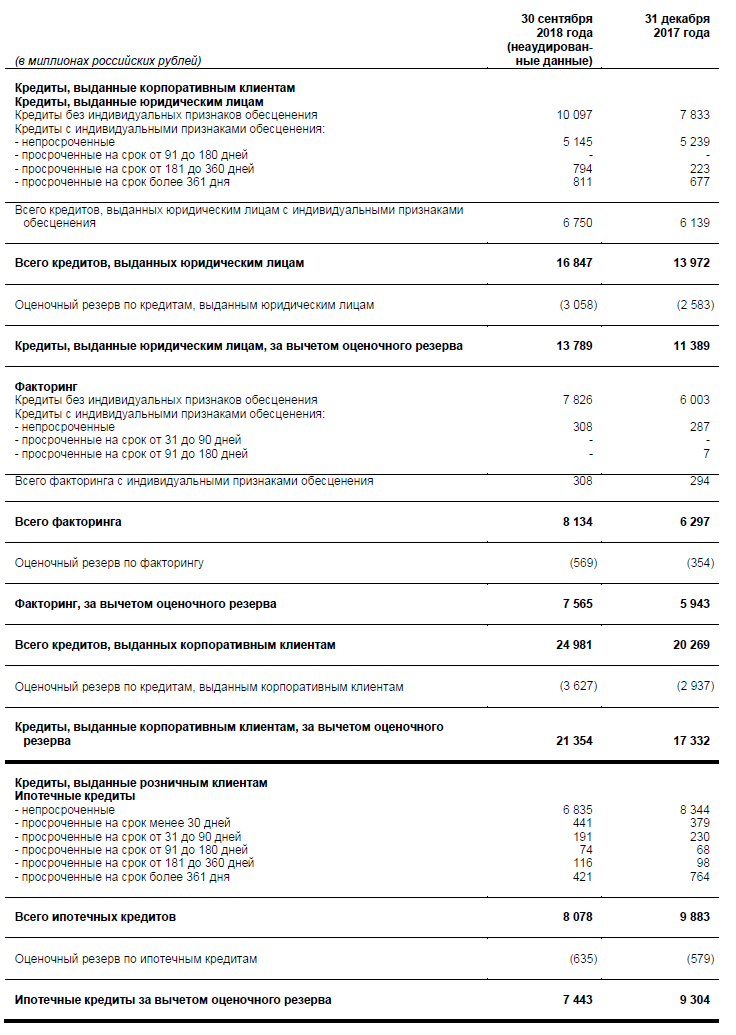

16,504 млрд. руб. кредиты юр. лицам (+2,235 млрд. руб.), в том числе балансовая просроченная задолженность – 1,576 млрд. руб. (9,55%).

По состоянию на 30 сентября 2018 года у Группы было 2 заемщика (групп заемщиков) с общей суммой выданных кредитов, превышающих 10% капитала. Совокупная величина этих кредитов составляла 4,115 млрд. руб. или 8% кредитного портфеля.

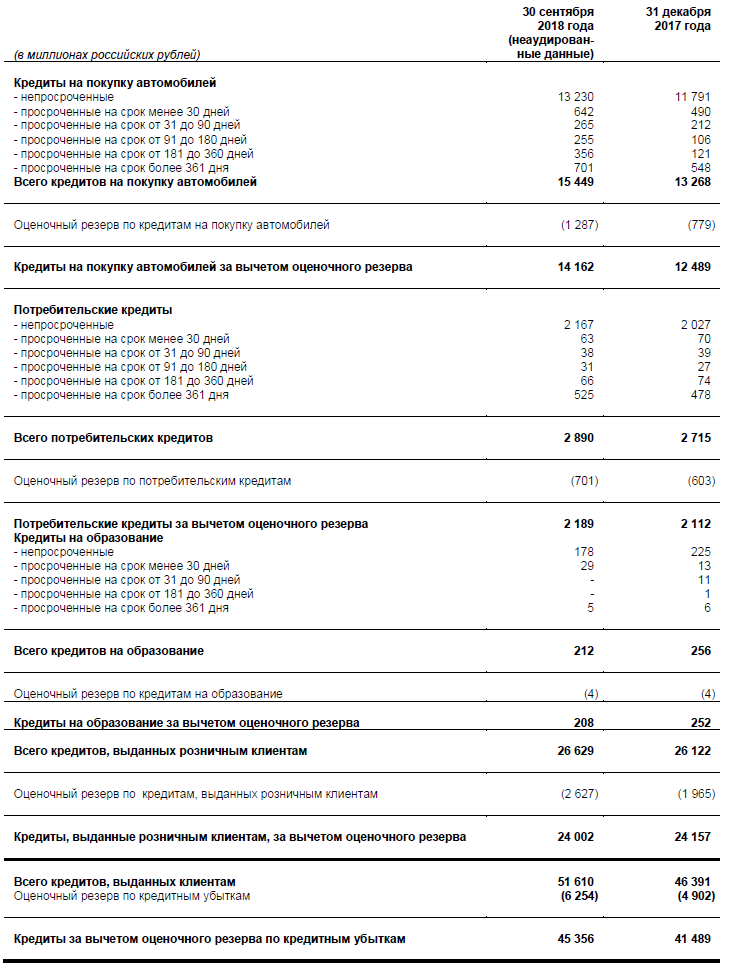

14,514 млрд. руб. кредиты физ. лицам (+0,568 млрд. руб.), в том числе балансовая просроченная задолженность – 1.627 млрд. руб. (11,21%).

1,224 млрд. руб. (-0,216 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

Пассивы:

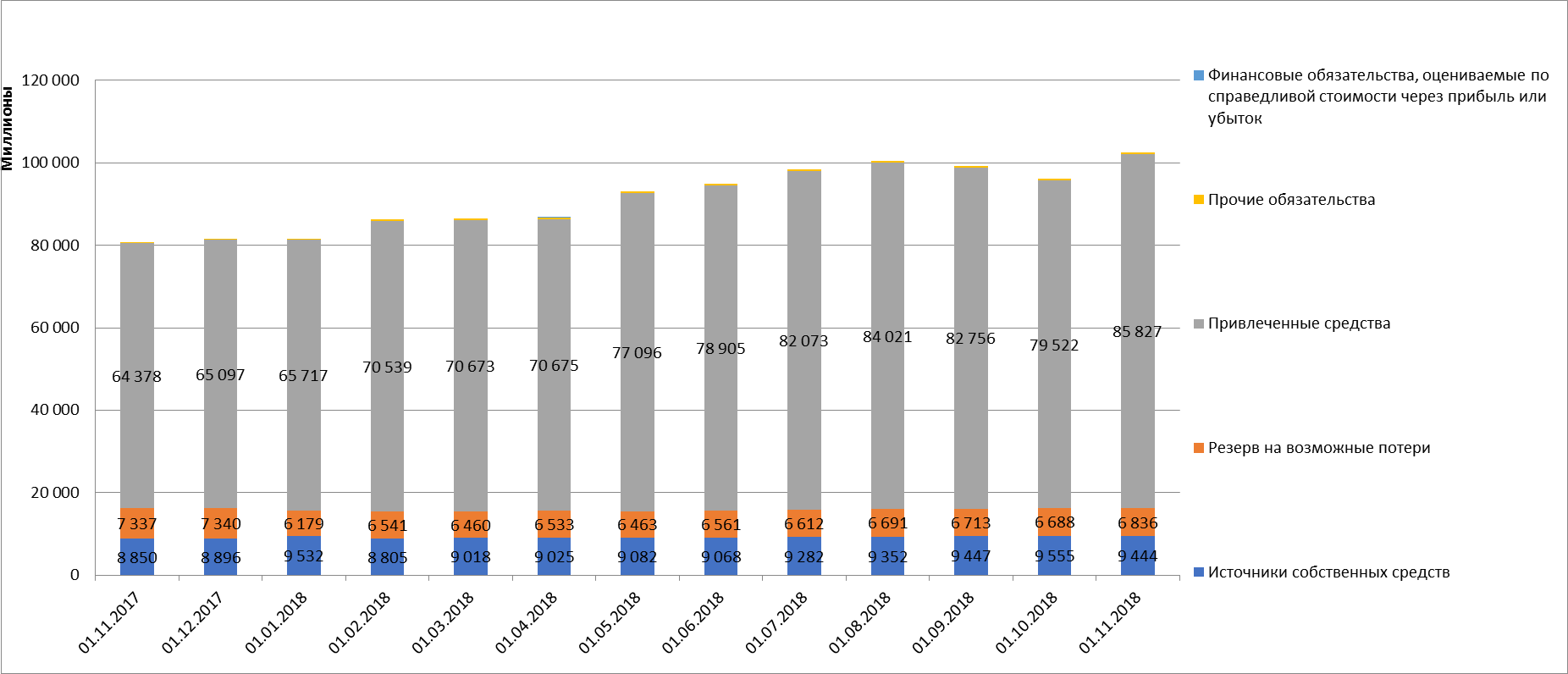

45,639 млрд. руб. (+10,830 млрд. руб.) - средства юр. лиц.

На 30 сентября 2018 года по МСФО Группа имеет четырех контрагентов (групп) остатки по счетам и депозитам которых составляют более 10% от капитала Группы. Совокупный объем остатков по счетам и депозитам указанных клиентов по состоянию на 30 сентября 2018 года составляла 30,077 млрд. руб.

32,767 млрд. руб. (+4,210 млрд. руб.) - вклады физ. лиц.

6.688 млрд. руб. (+5,532 млрд. руб.) – средства кредитных организаций и ЦБ.

6,416 млрд. руб. (+0,659 млрд. руб.) - сформированные резервы.

Прибыль /убыток (по РСБУ):

Прибыль за 10 месяцев 2018 года составила 358,121 млрд. руб. За 2017 год – прибыль составила 1,338 млрд. руб. (За 2016 год – убыток -4,340 млрд. руб., за 2015 – чистая прибыль 0,396 млрд. руб.).

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Дочерние и связанные компани

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

Качество кредитного портфеля по МСФО на 30.09.2018

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.11.2018 |

01.10.2018 |

01.07.2018 |

01.04.2018 |

01.01.2018 |

01.11.2017 |

|

1.1. |

Наличность |

8 932 375 |

6 290 073 |

4 683 269 |

3 361 984 |

4 351 622 |

2 558 925 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

12 498 804 |

9 551 641 |

18 064 013 |

10 223 665 |

8 194 114 |

5 020 900 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

30 000 |

30 000 |

30 000 |

30 000 |

30 000 |

35 000 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

16 503 575 |

16 973 296 |

17 479 950 |

16 433 898 |

14 268 253 |

17 478 580 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

1 576 301 |

1 579 147 |

1 596 397 |

1 583 854 |

878 043 |

935 888 |

|

1.2.1.4. |

Кредиты физ.лицам |

14 513 964 |

14 427 456 |

14 154 751 |

13 829 658 |

13 945 528 |

14 031 506 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

1 627 178 |

1 581 131 |

1 533 618 |

1 527 847 |

1 543 908 |

1 766 959 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

18 901 775 |

18 332 758 |

17 648 833 |

15 813 043 |

15 996 844 |

14 534 790 |

|

1.2. |

Ссудная задолженность |

62 448 118 |

59 315 151 |

67 377 547 |

56 330 264 |

52 434 739 |

51 100 776 |

|

1.3. |

Финансовые активы |

25 722 198 |

25 089 246 |

20 979 594 |

21 549 155 |

19 625 108 |

22 748 475 |

|

1.4. |

Средства в расчетах |

31 311 |

26 451 |

8 696 |

4 811 |

4 811 |

4 811 |

|

1.5. |

Дебиторская задолженность |

672 544 |

677 924 |

711 193 |

840 682 |

551 010 |

821 213 |

|

1.6. |

Требования по получению процентов |

397 386 |

405 944 |

416 304 |

414 003 |

397 055 |

396 709 |

|

1.7. |

Имущество |

1 225 854 |

1 214 445 |

1 186 757 |

1 202 409 |

1 443 446 |

1 391 121 |

|

1.8. |

Прочие активы |

3 009 921 |

3 043 473 |

2 966 398 |

2 938 564 |

2 816 962 |

1 785 899 |

|

|

Итого АКТИВЫ |

102 439 707 |

96 062 707 |

98 329 758 |

86 641 872 |

81 624 753 |

80 807 929 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

5 215 970 |

5 215 970 |

5 215 970 |

5 215 970 |

5 215 970 |

5 215 970 |

|

2.1.2. |

Добавочный капитал |

-342 391 |

-314 351 |

-306 477 |

-626 519 |

-551 883 |

-658 150 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

942 336 |

942 336 |

942 336 |

942 337 |

259 917 |

259 917 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

358 121 |

441 719 |

160 496 |

223 721 |

1 338 407 |

763 168 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

3 269 540 |

3 269 540 |

3 269 540 |

3 269 540 |

3 269 540 |

3 269 540 |

|

2.1. |

Источники собственных средств |

9 443 576 |

9 555 214 |

9 281 865 |

9 025 049 |

9 531 951 |

8 850 445 |

|

2.2. |

Резерв на возможные потери |

6 835 897 |

6 687 821 |

6 611 955 |

6 533 308 |

6 179 301 |

7 336 541 |

|

2.3.1. |

Средства кредитных организаций |

6 687 843 |

2 118 721 |

2 050 635 |

1 391 705 |

1 155 978 |

1 623 148 |

|

2.3.2. |

Средства юр. лиц |

45 639 418 |

42 681 665 |

46 860 536 |

40 388 666 |

34 809 415 |

29 776 327 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

4 148 |

5 131 |

5 222 |

3 003 |

4 047 |

2 002 403 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

32 778 280 |

34 115 835 |

32 122 380 |

28 172 388 |

28 592 881 |

27 751 526 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

129 |

0 |

219 |

4 637 |

0 |

1 646 |

|

2.3.6. |

Выпущенные долговые обязательства |

86 558 |

86 582 |

86 103 |

85 175 |

104 431 |

2 213 537 |

|

2.3.7. |

Обязательства по уплате процентов |

630 194 |

513 958 |

947 532 |

629 899 |

1 049 821 |

1 009 735 |

|

2.3. |

Привлеченные средства |

85 826 570 |

79 521 892 |

82 072 627 |

70 675 473 |

65 716 573 |

64 378 322 |

|

2.4. |

Прочие обязательства |

333 664 |

297 780 |

363 311 |

408 025 |

196 928 |

242 621 |

|

|

Итого ПАССИВЫ |

102 439 707 |

96 062 707 |

98 329 758 |

86 641 872 |

81 624 753 |

80 807 929 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

14 853 324 |

14 447 162 |

15 390 072 |

16 529 330 |

17 295 920 |

18 044 130 |

|

4.4.1.2. |

Имущество |

62 074 180 |

61 166 106 |

57 935 177 |

47 688 626 |

47 300 476 |

48 565 324 |

|

4.4.1.3. |

Драгоценные металлы |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Обеспечение по размещенным средствам |

76 927 504 |

75 613 268 |

73 325 249 |

64 217 956 |

64 596 396 |

66 609 454 |

|

4.4.1.5. |

Выданные гарантии и поручительства |

2 819 140 |

2 842 516 |

2 489 622 |

2 396 979 |

3 412 373 |

3 641 278 |

|

4.4.1.8. |

Неиспользованные лимиты по выдаче гарантий |

4 045 029 |

4 054 850 |

3 964 150 |

4 266 892 |

3 773 132 |

3 511 866 |

|

4.4.1.7. |

Условные обязательства некредитного характера |

0 |

0 |

0 |

0 |

0 |

0 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

6 858 667 |

7 434 824 |

4 151 363 |

2 775 580 |

3 781 435 |

3 131 885 |

|

|

Условные обязательства |

13 722 836 |

14 332 190 |

10 605 135 |

9 439 451 |

10 966 940 |

10 285 029 |

6. Дочерние и связанные компании

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 30.09.2018 года)

Средства клиентов (по типам) в пассивах по МСФО (на 30.09.2018)

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть