Оценка надежности Росбанка

Кредитное заключение ПАО РОСБАНК

Дата кредитного заключения 24.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Публичное акционерное общество РОСБАНК

Рег. номер: 2272

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги ПАО РОСБАНК |

|

Baа3 стабильный (май 2019г.) |

ВВВ- позитивный (декабрь 2018 г.) |

AАA(ru) стабильный (апрель 2018 г.) |

ruAAА стабильный (июнь 2018 г.) |

A (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - А.

- Рейтинг банка в стрессовой ситуации - А.

- Ожидаемый уровень поддержки - высокий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты Банка. В случае стрессовой ситуации Банк с высокой вероятностью получит поддержку от государства и основного акционера

3. SWOT -анализ

Ключевые положительные моменты:

- ПАО РОСБАНК является крупным российским банком (12-е место по активам и 11-е по собственному капиталу на 01.06.2019 г.), включен ЦБ РФ в число 11 системно значимых кредитных организаций России.

- Банк имеет развитую сеть: 9 филиалов, 129 доп. офисов, 201 операционных офисов и 45 кредитно-кассовых офиса и 1 опер. касса вне кассового узла.

- Поддерживается достаточный запас ликвидных активов.

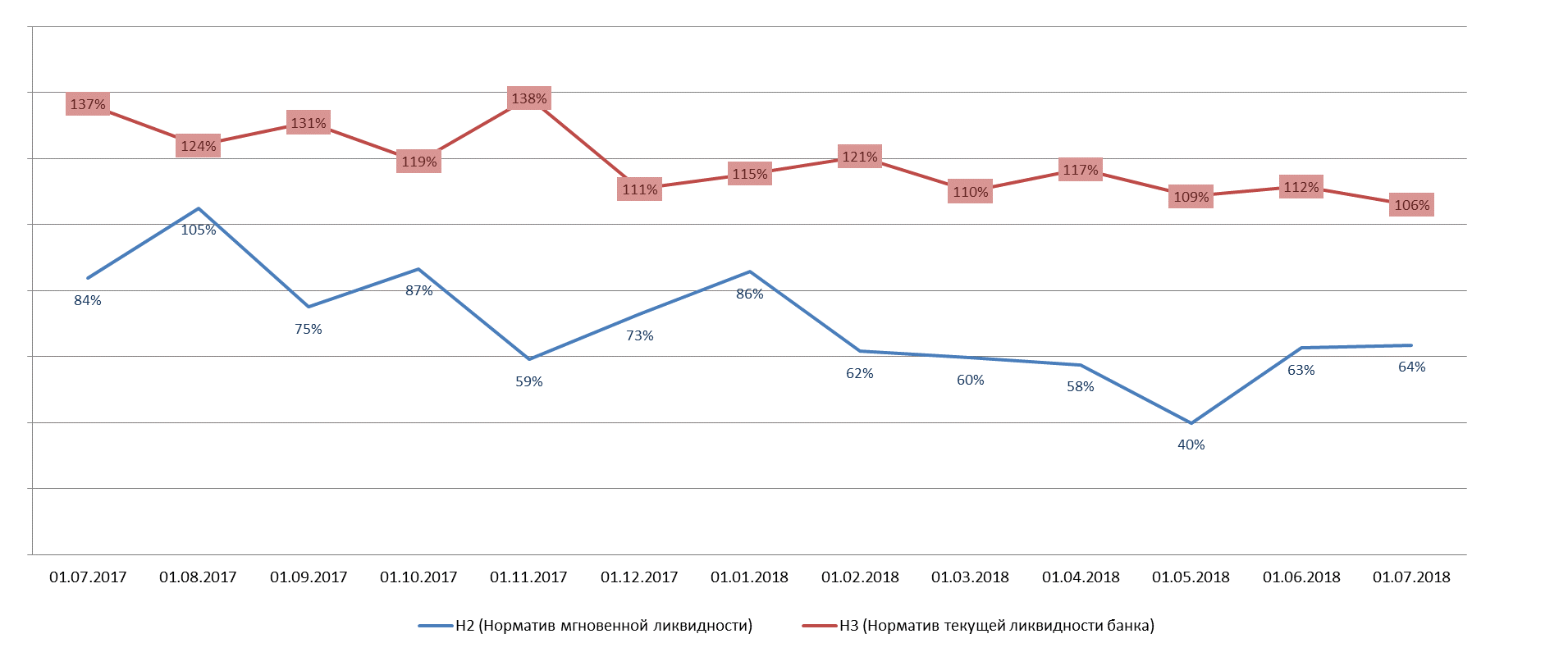

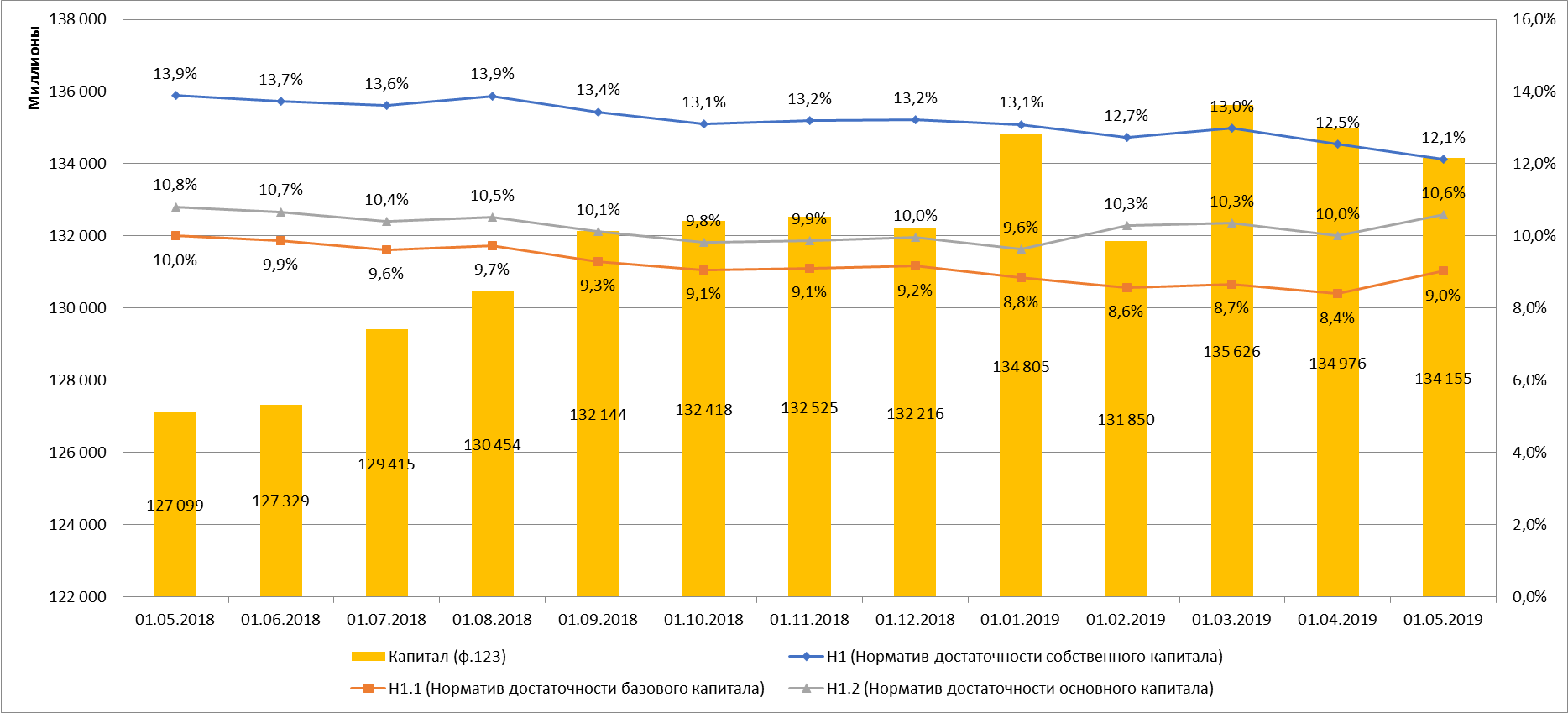

- Банк выполняет требования по достаточности капитала (Н1.0 = 12,127%, Н1.1 = 9,024% на 01.05.2019 г. при пороговых 8% и 4,5% соответственно).

- Качество управления в РОСБАНКе хорошем уровне, учитывая успешный многолетний опыт топ-менеджеров и полноценный контроль со стороны Societe Generale S.A. за операционной деятельностью Банка и функционирующей в России Группы в целом.

- Качественная система риск-менеджмента, которая характеризуется прозрачностью и независимостью, а также регулярным совершенствованием риск-методик, проведением стресс-тестов и оценкой текущей операционной среды.

Ключевые отрицательные моменты:

- Возможные ограничения на инвестиции в РФ со стороны ЕС, могут негативно сказаться на возможностях оказания поддержки со стороны основного акционера.

- По состоянию на 31 декабря 2018 по МСФОи средства банков и международных финансовых организаций включали 18 825 млн. руб.. (12% от капитала Группы), привлеченные от трех и от банков, что представляет собой значительную концентрацию.

- Качество розничного кредитного портфеля уже среднего – балансовой просроченной задолженности (на 01.07.18 по РСБУ по розничному кредитному портфелю– 11,88%).

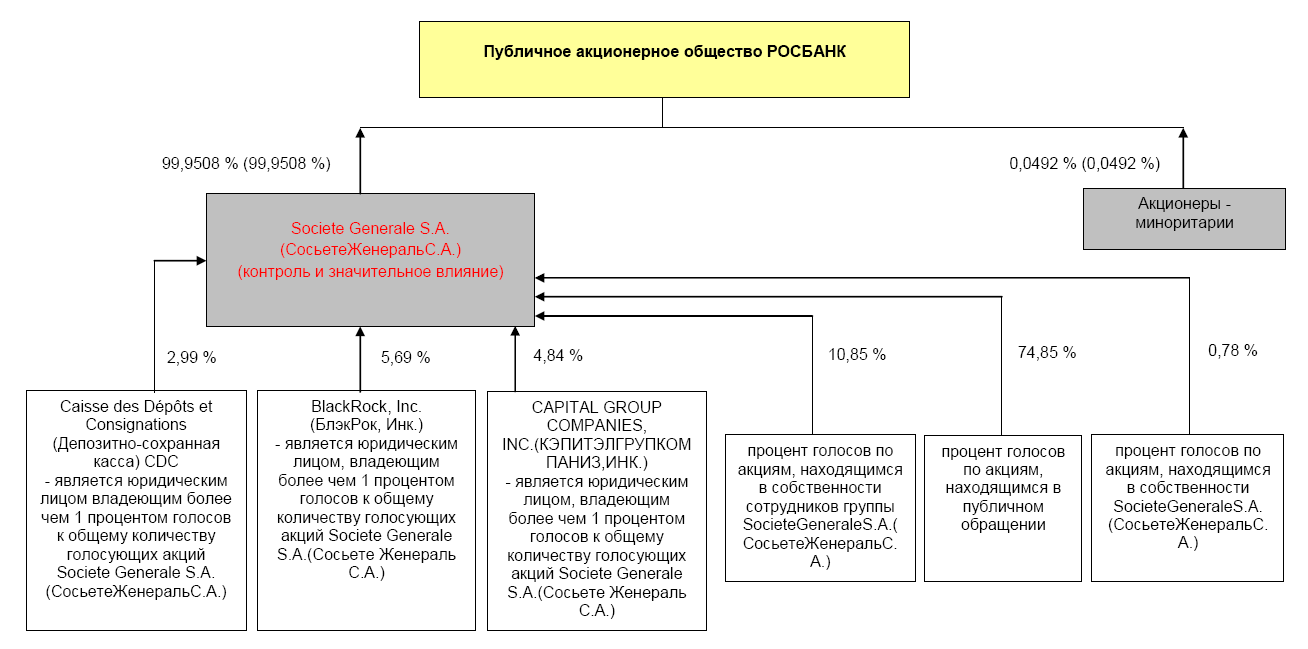

4. Структура владения

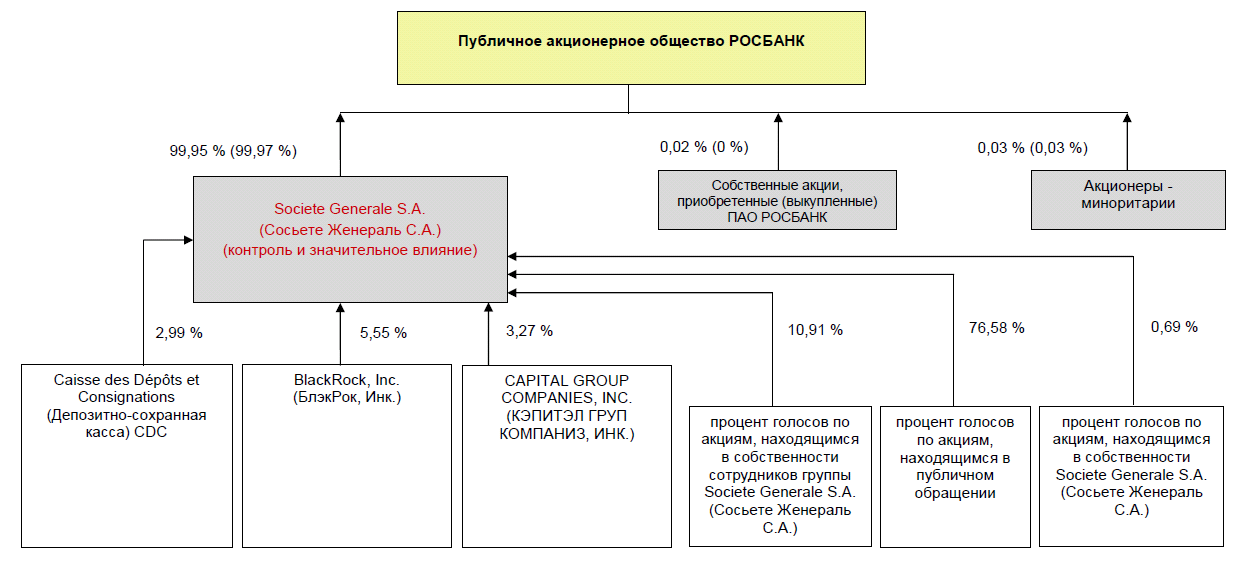

Схема владения приведена в приложении 9

- 99,95% уставного капитала Банка принадлежит Societe Generale S.A. (СосьетеЖенеральС.А.) – 76,58% его акций находятся в публичном обращении.

- 0,02% - Собственные акции, приобретенные (выкупленные) ПАО РОСБАНК

- 0,03 % – акционеры-миноритарии.

4.1. Основной конечный бенефициар

Банк на 99,97% принадлежит французскому Societe Generale S.A. (головной банк международной финансовой группы Societe Generale, далее — группа SG).

4.2. Вероятность поддержки акционеров в случае кризиса

В случае необходимости основной акционер готов предоставлять Банку финансирование, а также осуществлять вливание капитала, поскольку российский рынок является стратегически значимым для Societe Generale S.A.

Также высока вероятность административной поддержки со стороны государства, обусловленной системной значимостью Банка в российской банковской системе.

5. Анализ основных финансовых показателей

Отчетность Банк ГПБ (АО) на 01.05.2019 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал – 134,155 млрд. руб. (+7,057 млрд. руб.) по 123 форме.

Активы 1 106,523 млрд. руб. (+169,366 млрд. руб.).

70,475 млрд. руб. (+35,023 млрд. руб.) - касса и корсчета.

197,775 млрд. руб. (+32,516 млрд. руб.) - вложения в ценные бумаги.

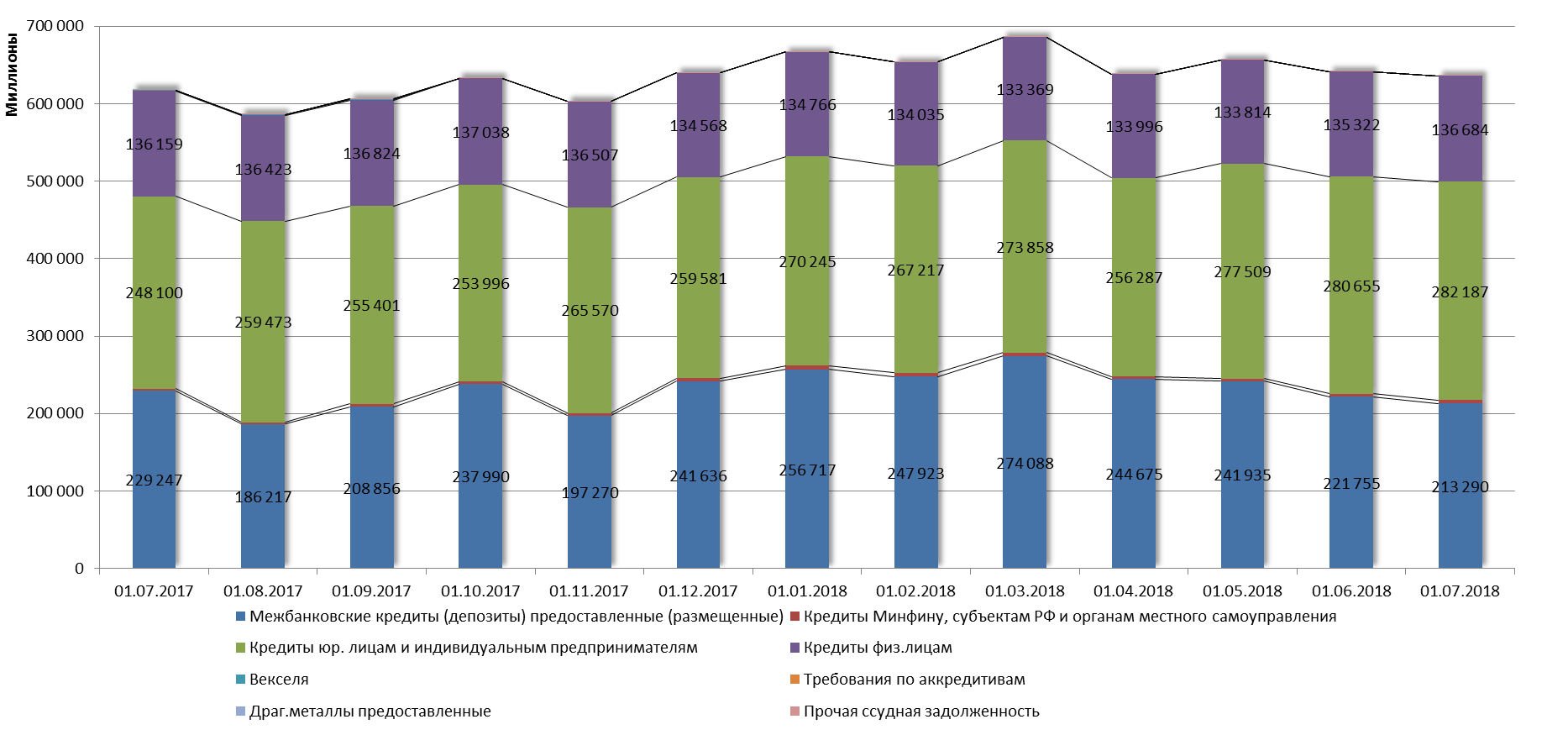

291,934 млрд. руб. (+49,999 млрд. руб.) – межбанковские кредиты

317,573 млрд. руб. (+40,064 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 12,096 млрд. руб. (+4,125 млрд. руб.) или 3,81% по РСБУ.

143,844 млрд. руб. кредиты физ. лицам. (+10,031 млрд. руб.), в том числе балансовая просроченная задолженность – 17,088 млрд. руб. (-1,011 млрд. руб.) или 11,88% по РСБУ.

24,394 млрд. руб. (+0,454 млрд. руб.) - основные средства и капитальные вложения.

Пассивы:

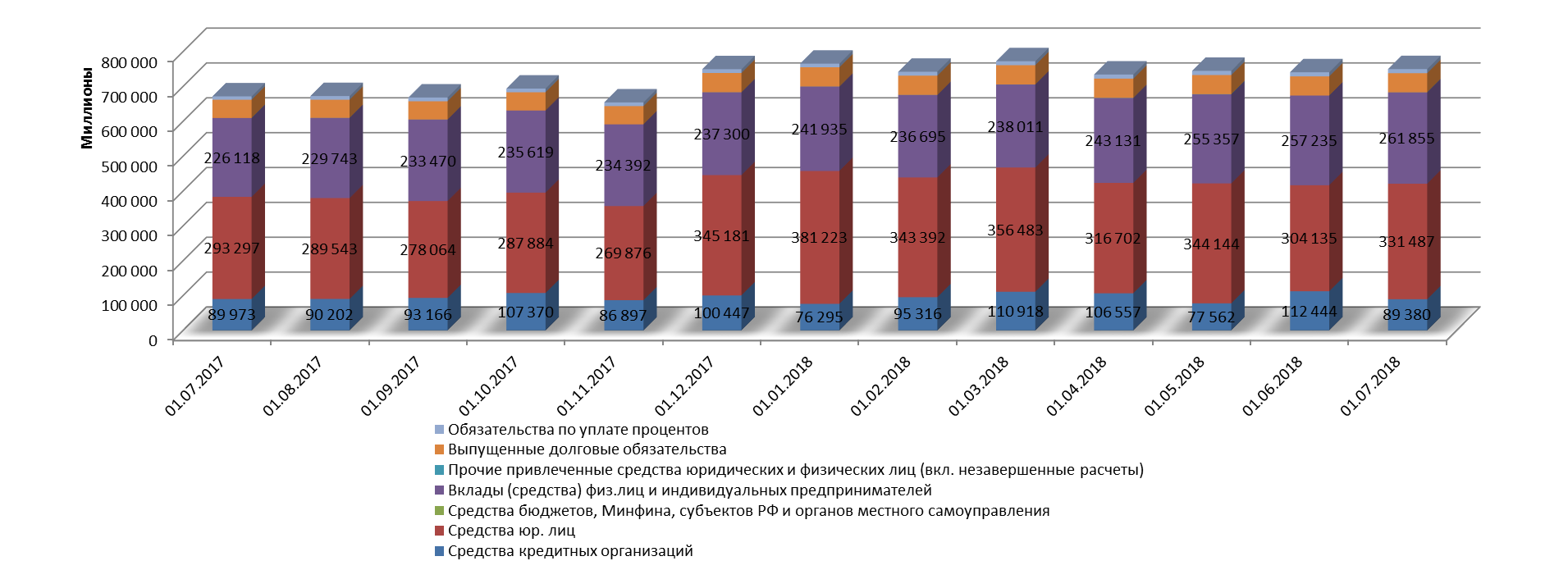

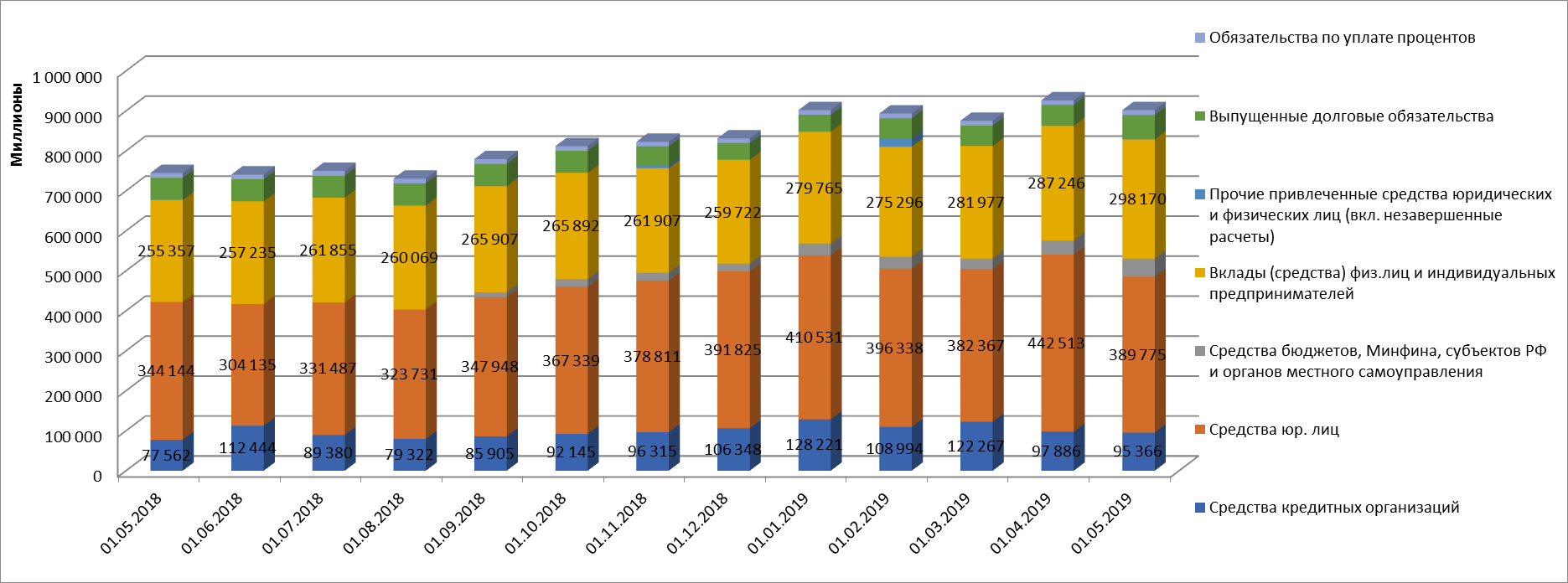

389,775 млрд. руб. (+45,631 млрд. руб.) - средства юр. лиц.

292,057 млрд. руб. (+38,977 млрд. руб.) - вклады физ. лиц.

95,366 млрд. руб. (+17,804 млрд. руб.) - средства кредитных организаций.

58,587 млрд. руб. - выпущенные долговые обязательства.

33,594 млрд. руб. - сформированные резервы.

Прибыль (по РСБУ):

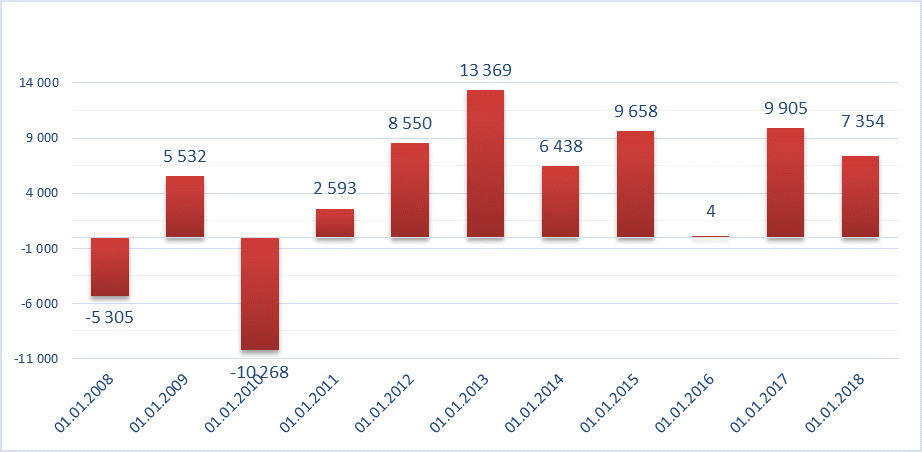

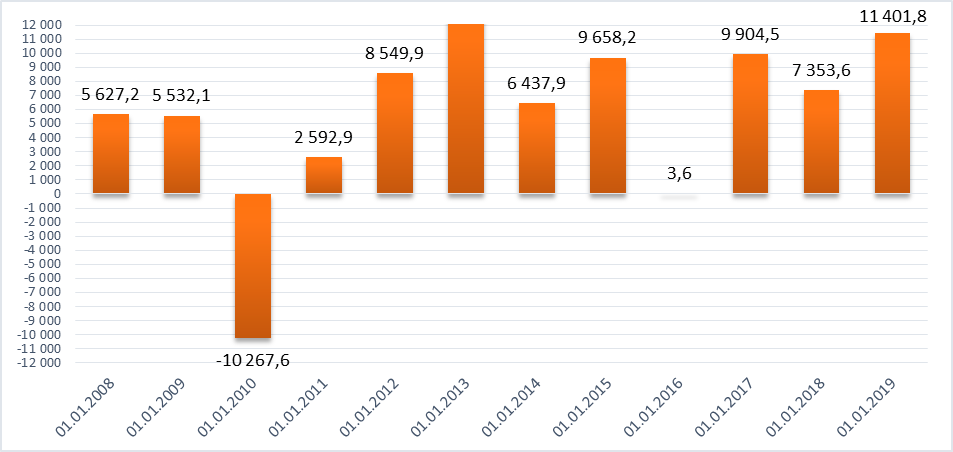

За 4 месяца 2019 год- +1,368 млрд. руб.За 2018 год чистая прибыль составила +11,402 млрд. руб. За 2017 год +7,354 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Участие в уставном капитале (по данным СПАРК).

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

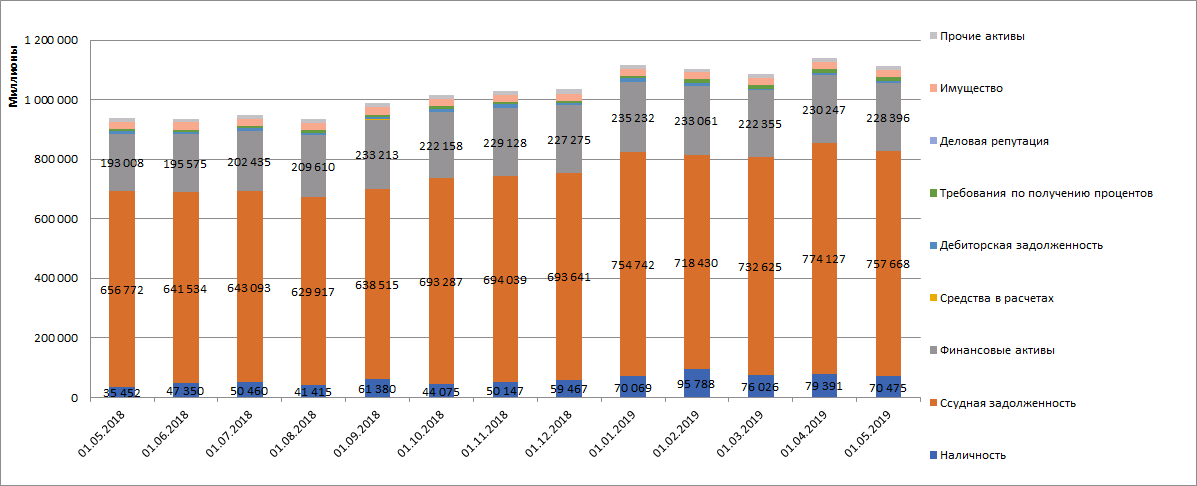

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

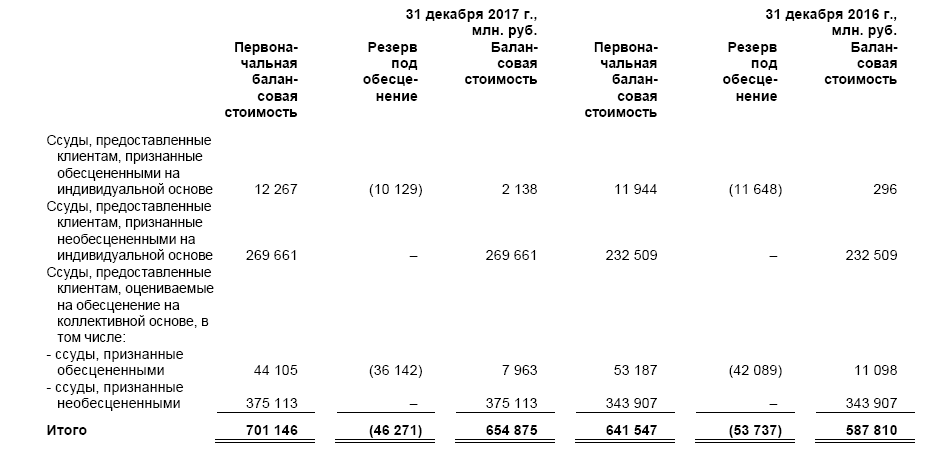

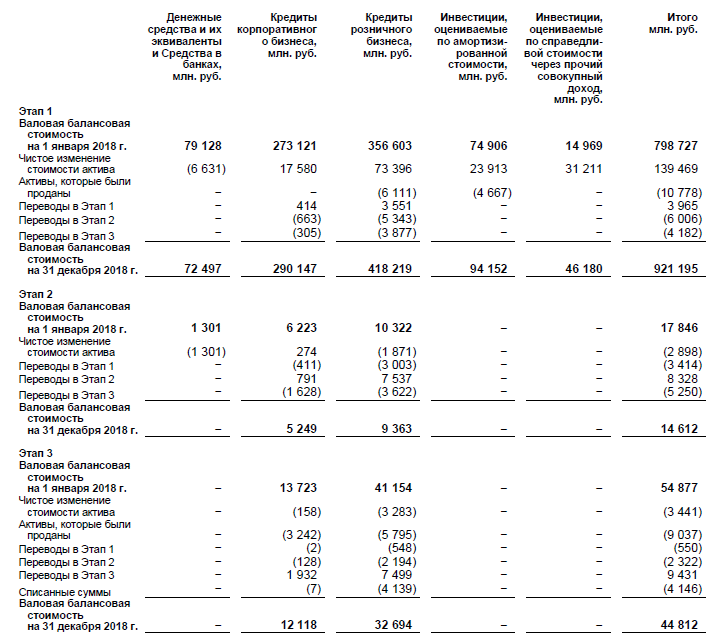

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

Качество кредитного портфеля на конец 2018 года по МСФО

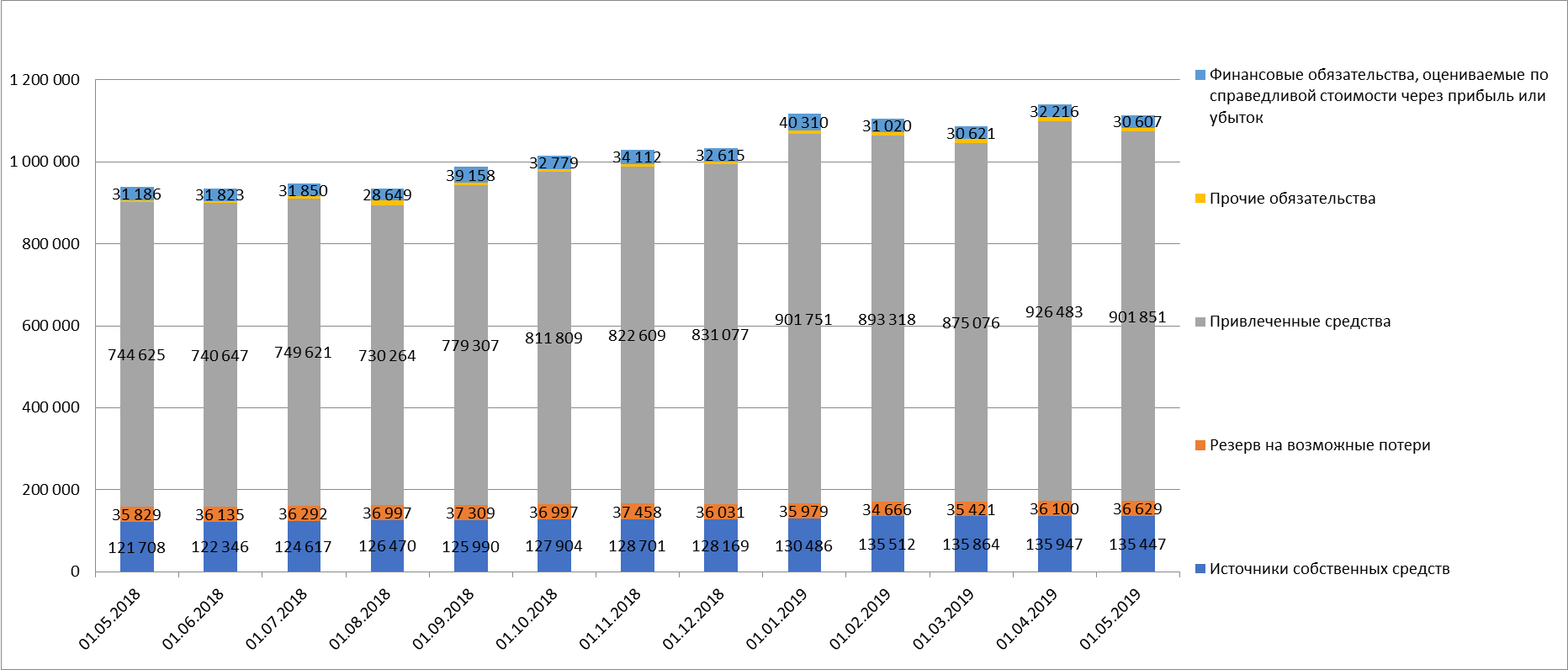

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.07.2018 |

01.05.2018 |

|

1.1. |

Наличность |

70 474 879 |

79 391 056 |

70 068 667 |

50 459 969 |

35 452 287 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

291 933 644 |

319 114 436 |

306 159 076 |

213 290 336 |

241 934 582 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

2 235 868 |

2 855 079 |

3 932 924 |

3 893 732 |

3 305 830 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

317 573 178 |

307 441 441 |

299 799 501 |

282 187 349 |

277 509 179 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

12 095 865 |

13 319 720 |

12 298 027 |

9 413 927 |

7 970 531 |

|

1.2.1.4. |

Кредиты физ.лицам |

143 844 396 |

143 185 486 |

142 175 247 |

136 683 934 |

133 813 630 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

17 087 950 |

16 779 980 |

16 221 350 |

18 204 597 |

18 098 892 |

|

1.2.1.6. |

Требования по аккредитивам |

1 260 023 |

707 242 |

1 649 013 |

0 |

0 |

|

1.2.1.8. |

Прочая ссудная задолженность |

1 732 |

1 732 |

7 810 |

1 743 |

1 755 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

819 199 |

821 188 |

1 018 179 |

7 036 127 |

207 087 |

|

1.2. |

Ссудная задолженность |

757 668 040 |

774 126 604 |

754 741 750 |

643 093 221 |

656 772 063 |

|

1.3. |

Финансовые активы |

228 396 273 |

230 246 914 |

235 231 505 |

202 435 079 |

193 007 809 |

|

1.5. |

Средства в расчетах |

473 489 |

290 527 |

474 019 |

208 520 |

315 485 |

|

1.6. |

Дебиторская задолженность |

5 692 829 |

6 399 147 |

10 686 863 |

8 106 858 |

9 137 534 |

|

1.7. |

Требования по получению процентов |

14 075 631 |

13 329 779 |

7 554 700 |

7 118 054 |

6 959 306 |

|

1.8. |

Имущество |

24 393 637 |

24 331 472 |

24 378 833 |

23 977 679 |

23 939 202 |

|

1.9. |

Прочие активы |

12 581 266 |

12 851 278 |

13 693 786 |

12 506 373 |

12 534 600 |

|

|

Итого АКТИВЫ |

1 113 756 044 |

1 140 966 777 |

1 116 830 123 |

947 905 753 |

938 118 286 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

15 514 019 |

15 514 019 |

15 514 019 |

15 514 019 |

15 514 019 |

|

2.1.2. |

Добавочный капитал |

62 024 773 |

62 048 336 |

61 854 901 |

62 184 386 |

62 176 933 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

55 764 506 |

55 764 507 |

43 377 451 |

43 091 226 |

43 069 823 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

1 368 298 |

1 844 560 |

11 401 798 |

6 106 392 |

3 416 755 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

775 701 |

775 701 |

-1 662 361 |

-2 278 983 |

-2 469 282 |

|

2.1. |

Источники собственных средств |

135 447 297 |

135 947 123 |

130 485 808 |

124 617 040 |

121 708 248 |

|

2.2. |

Резерв на возможные потери |

36 629 496 |

36 100 163 |

35 978 593 |

36 292 243 |

35 828 580 |

|

2.3.1. |

Средства кредитных организаций |

95 366 127 |

97 885 809 |

128 221 190 |

89 379 762 |

77 561 843 |

|

2.3.2. |

Средства юр. лиц |

389 774 794 |

442 513 414 |

410 531 028 |

331 486 804 |

344 144 085 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

45 000 000 |

35 000 000 |

29 500 000 |

0 |

0 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

298 170 048 |

287 245 690 |

279 764 544 |

261 855 013 |

255 357 239 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

406 550 |

1 179 913 |

35 098 |

317 626 |

671 119 |

|

2.3.6. |

Выпущенные долговые обязательства |

61 044 869 |

50 964 409 |

41 969 909 |

54 973 197 |

54 973 625 |

|

2.3.7. |

Обязательства по уплате процентов |

12 089 102 |

11 693 590 |

11 729 603 |

11 608 591 |

11 917 228 |

|

2.3. |

Привлеченные средства |

901 851 490 |

926 482 825 |

901 751 372 |

749 620 993 |

744 625 139 |

|

2.4. |

Прочие обязательства |

9 220 653 |

10 220 590 |

8 304 042 |

5 525 464 |

4 770 193 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

30 607 108 |

32 216 076 |

40 310 308 |

31 850 013 |

31 186 126 |

|

|

Итого ПАССИВЫ |

1 113 756 044 |

1 140 966 777 |

1 116 830 123 |

947 905 753 |

938 118 286 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

54 871 705 |

56 078 609 |

59 651 523 |

69 719 127 |

73 179 570 |

|

4.4.1.2. |

Имущество |

150 542 043 |

151 442 324 |

143 514 438 |

135 176 319 |

137 088 728 |

|

|

Обеспечение по размещенным средствам |

205 413 748 |

207 520 933 |

203 165 961 |

204 895 446 |

210 268 298 |

|

4.4.1.3. |

Выданные гарантии и поручительства |

149 247 126 |

138 923 860 |

136 127 522 |

133 624 417 |

125 587 739 |

|

4.4.1.4. |

Условные обязательства некредитного характера |

3 892 |

3 893 |

3 935 |

3 879 |

3 874 |

|

4.4.1.5. |

Неиспользованные кредитные линии и овердрафт |

316 273 659 |

346 279 656 |

347 085 037 |

287 634 405 |

258 208 416 |

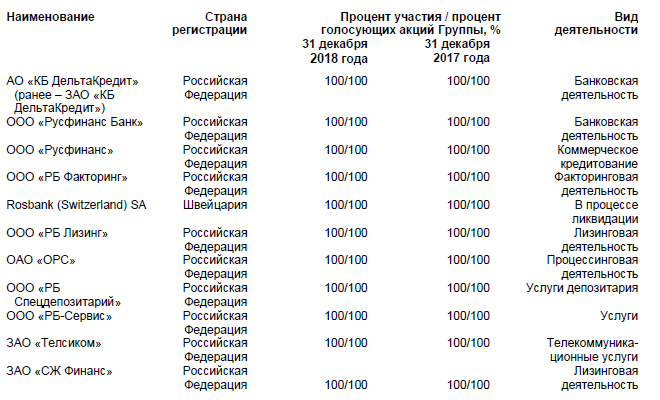

Приложение 6. Основные дочерние компании

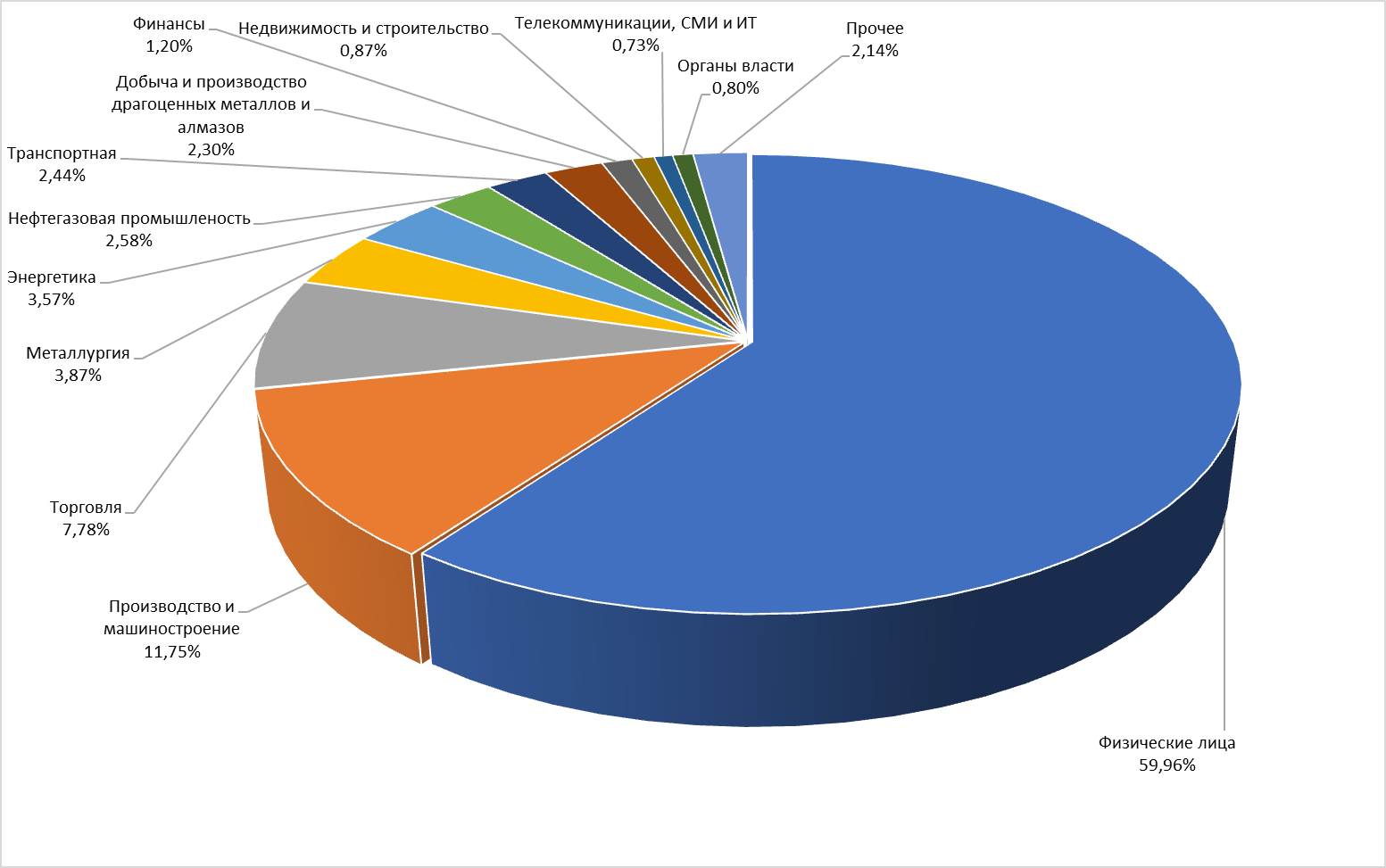

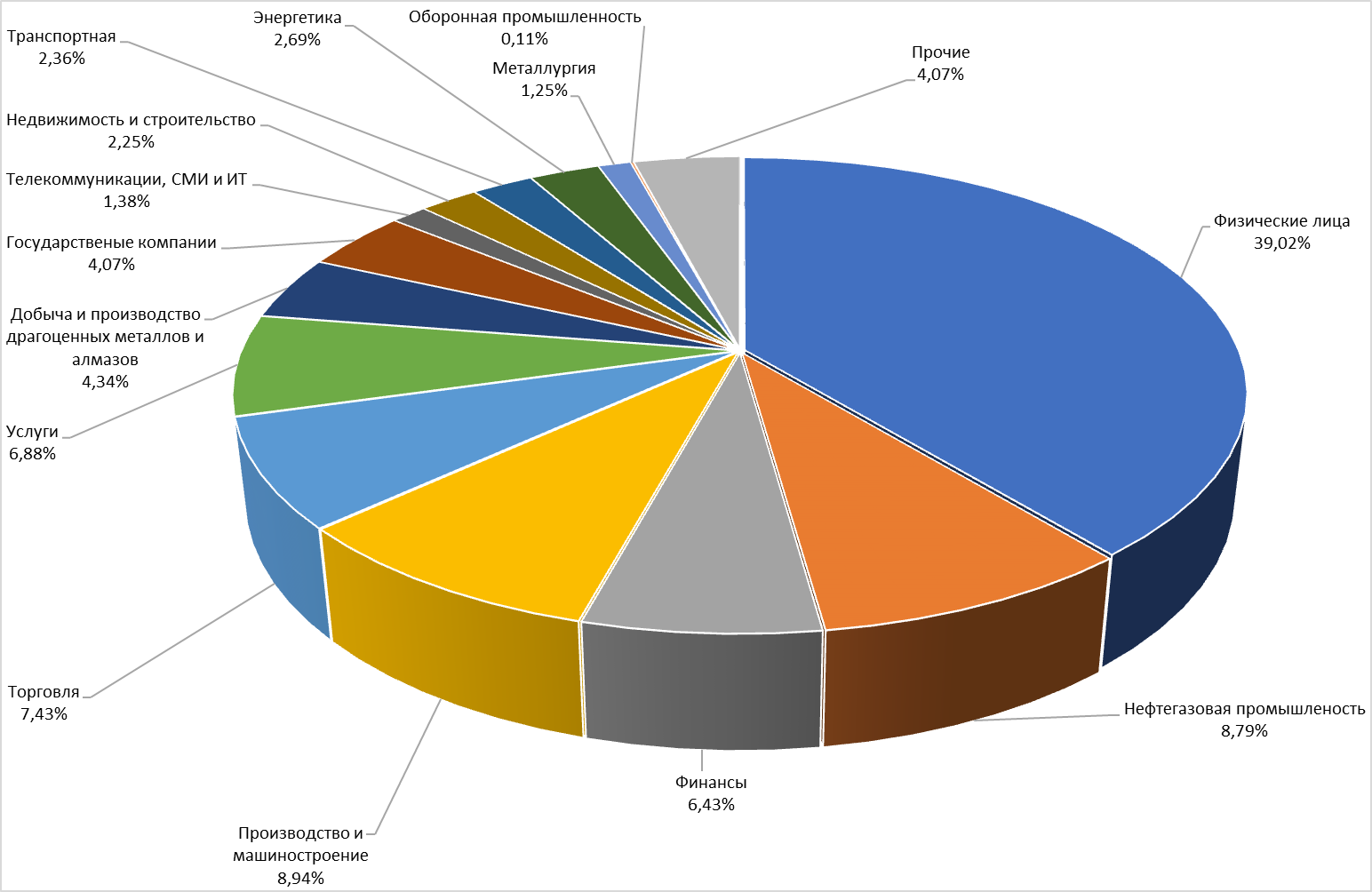

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 31.12.2018 года)

Средства клиентов (по типам и отраслям) и средства финансовых организаций в пассивах по МСФО (на 31.12.2018)

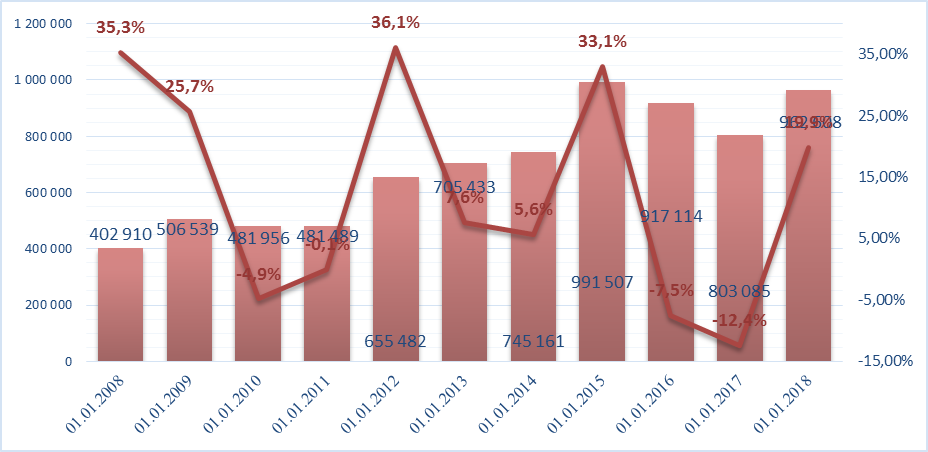

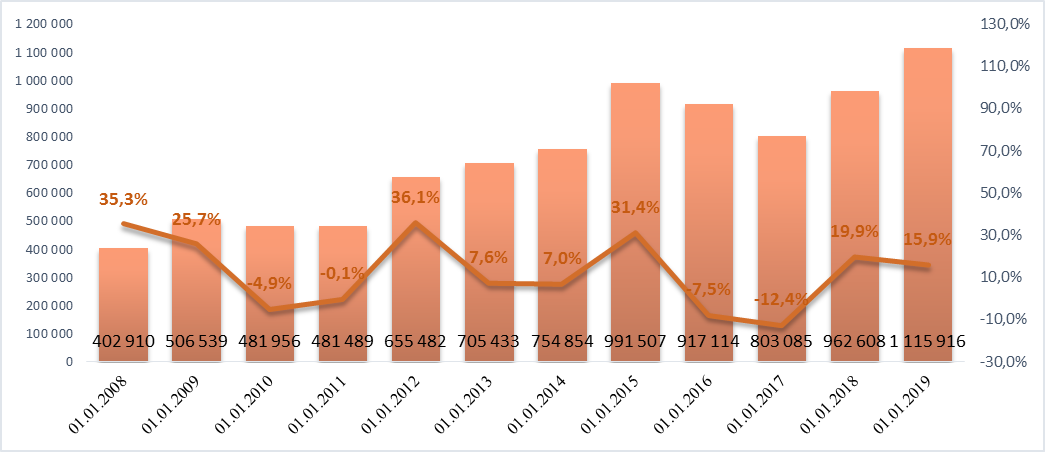

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть