Оценка надежности Райффайзенбанка

Кредитное заключение АО «Райффайзенбанк»

Дата кредитного заключения 17.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Публичное акционерное общество Акционерное общество «Райффайзенбанк»

Рег. номер: 3292

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги Банк ГПБ (АО) |

|

Baа3 стабильный (февраль 2019г.) |

ВВВ- позитивный (февраль 2019г.) |

AАA(ru) стабильный (июнь 2018 г.) |

ruAAА стабильный (апрель 2018 г.) |

A (июнь 2019) |

В таблице приведен итоговый рейтинг.

- Собственный рейтинг банка в стабильной ситуации - А.

- Рейтинг банка в стрессовой ситуации - А.

- Ожидаемый уровень поддержки - высокий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты Банка. В случае стрессовой ситуации Банк с высокой вероятностью получит поддержку от государства и основного акционера

3. SWOT -анализ

Ключевые положительные моменты:

- АО «Райффайзенбанк является крупным российским банком (11-е место по активам и 9-е по собственному капиталу на 01.05.2019 г.), включен с список системно-значимых, имеет развитую сеть: 5 филиалов, 115 доп. офисов, 57 операционных офиса и 2 опер. кассы вне кассового узла.

- Качество системы корпоративного управления, риск-менеджмента, комплаенса и организации бизнес-процессов оцениваются как высокое, используются методики и опыт международной банковской группы.

- Поддерживается существенный запас ликвидных активов.

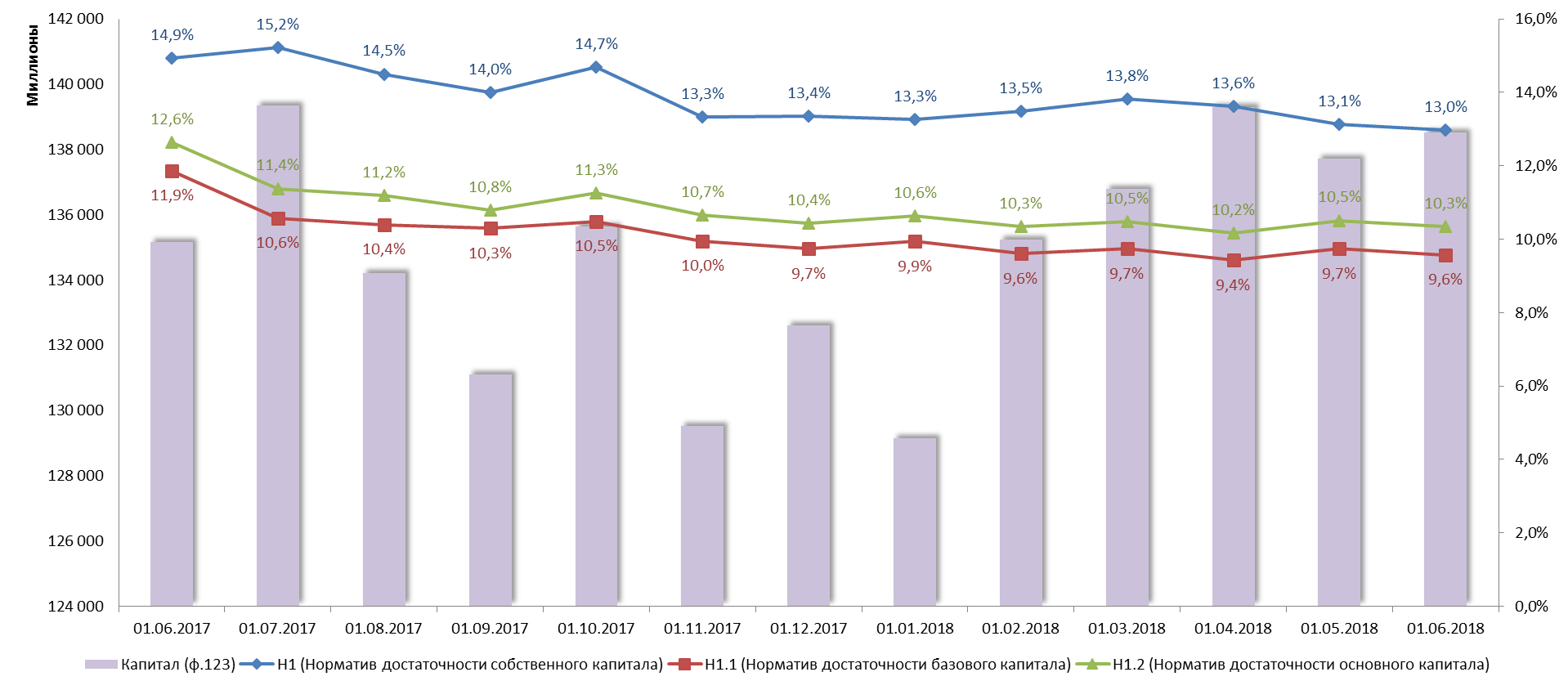

- Банк выполняет требования по достаточности капитала (Н1.0 = 13,074%, Н1.1 = 11,127% на 01.06.2018 г. при пороговых 8% и 4,5% соответственно).

- Хорошее качество кредитного портфеля и высокий уровень балансовой просроченной задолженности (на 01.06.18 по РСБУ по розничному кредитному портфелю– 2,02%, по кредитам, предоставленным юр. лицам - 2,57%).

- Банк стабильно прибылен на протяжении более 10 лет.

Ключевые отрицательные моменты:

- Высокая отраслевая концентрация кредитного портфеля (на 5 отраслей 54,91% и 37,37% на кредиты физ. лицам - по данным МСФО).

- Возможные ограничения на инвестиции в РФ со стороны ЕС, могут негативно сказаться на возможностях оказания поддержки со стороны основного акционера.

4. Структура владения

Схема владения приведена в приложении 9

100% уставного капитала Банка (36 553 обыкновенных бездокументарных акций) принадлежит Raiffeisen Bank International AG., в нем:

- 41,2% - в публичном обращении;

- 57,8% - около 1 700 000 физических лиц-пайщиков (через владение рядом компаний).

- 1% - прочие

4.1. Основной конечный бенефициар

Основным акционером является Raiffeisen Bank International AG (контролирует 100% акций), у которого 41,2% акций находится в публичном обращении, 57,8% (через ряд компаний) - 1 700 000 физических лиц-пайщиков.

4.2. Вероятность поддержки акционеров в случае кризиса

В случае необходимости основной акционер готов предоставлять Райффайзенбанку как краткосрочное, так и долгосрочное финансирование, а также осуществлять вливание капитала, поскольку российский рынок является стратегически значимым для Raiffeisen Bank International AG.

5. Анализ основных финансовых показателей

Отчетность Банк ГПБ (АО) на 01.05.2019 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал – 155,110 млрд. руб. (+17,390 млрд. руб.) по 123 форме.

Активы 1 145,527 млрд. руб. (+14,245 млрд. руб.).

80,455 млрд. руб. (+5,568 млрд. руб.) - касса и корсчета.

165,832 млрд. руб. (+58,33 млрд. руб.) - вложения в ценные бумаги.

69,800 млрд. руб. (-61,719 млрд. руб.) – межбанковские кредиты

465,998 млрд. руб. (+7,375 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 11,984 млрд. руб. (+0,917 млрд. руб.) или 2,57% по РСБУ.

282,087 млрд. руб. кредиты физ. лицам. (+7,236 млрд. руб.), в том числе балансовая просроченная задолженность – 5,691 млрд. руб. (+0,130 млрд. руб.) или 2,02% по РСБУ.

11,619 млрд. руб. (-0,742 млрд. руб.) - основные средства и капитальные вложения

Пассивы:

380,144 млрд. руб. (-6,728 млрд. руб.) - средства юр. лиц.

460,731 млрд. руб. (+6,368 млрд. руб.) - вклады физ. лиц.

86,543 млрд. руб. (+16,686 млрд. руб.) - средства кредитных организаций.

0,038 млрд. руб. - выпущенные долговые обязательства.

31,710 млрд. руб. - сформированные резервы.

Прибыль (по РСБУ):

За 4 месяца 2019 год- +14,472 млрд. руб.За 2018 год чистая прибыль составила +26,915 млрд. руб. За 2017 год +13,799 млрд. руб.

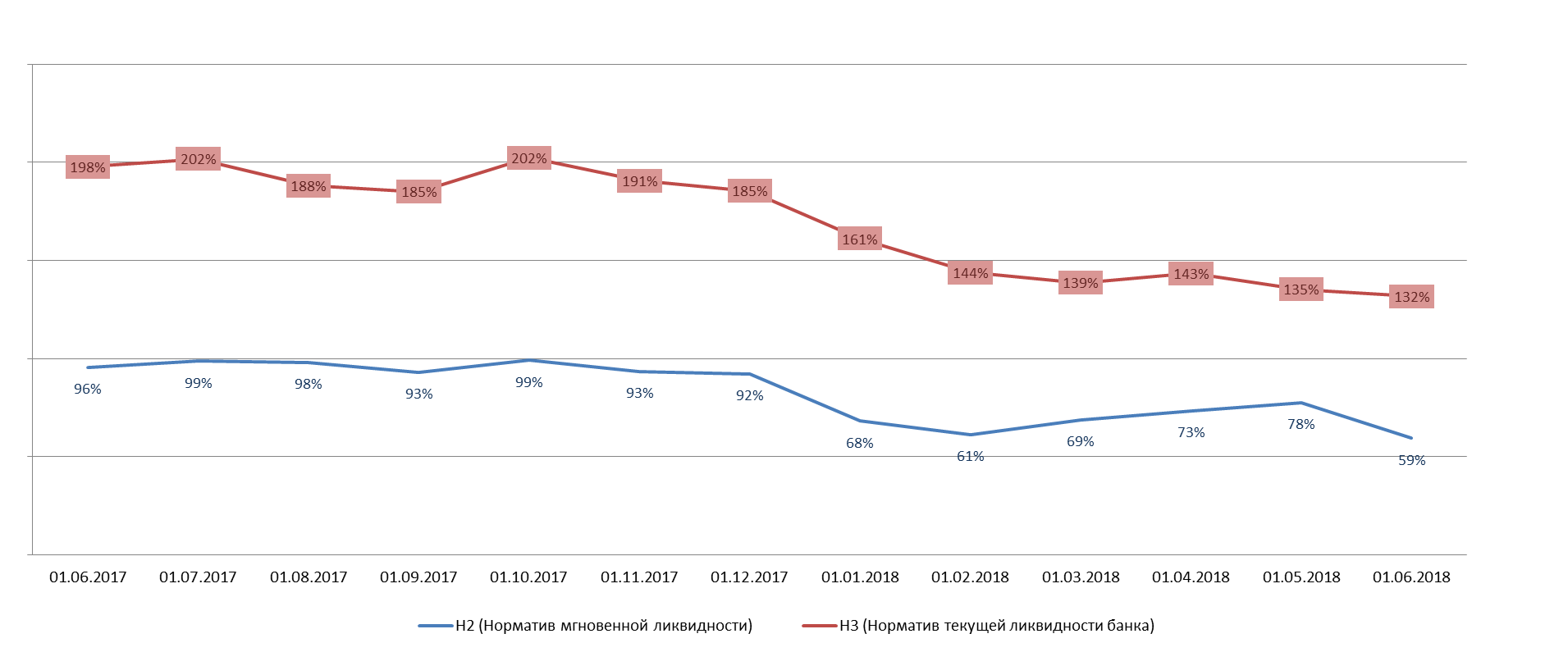

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Участие в уставном капитале (по данным СПАРК).

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

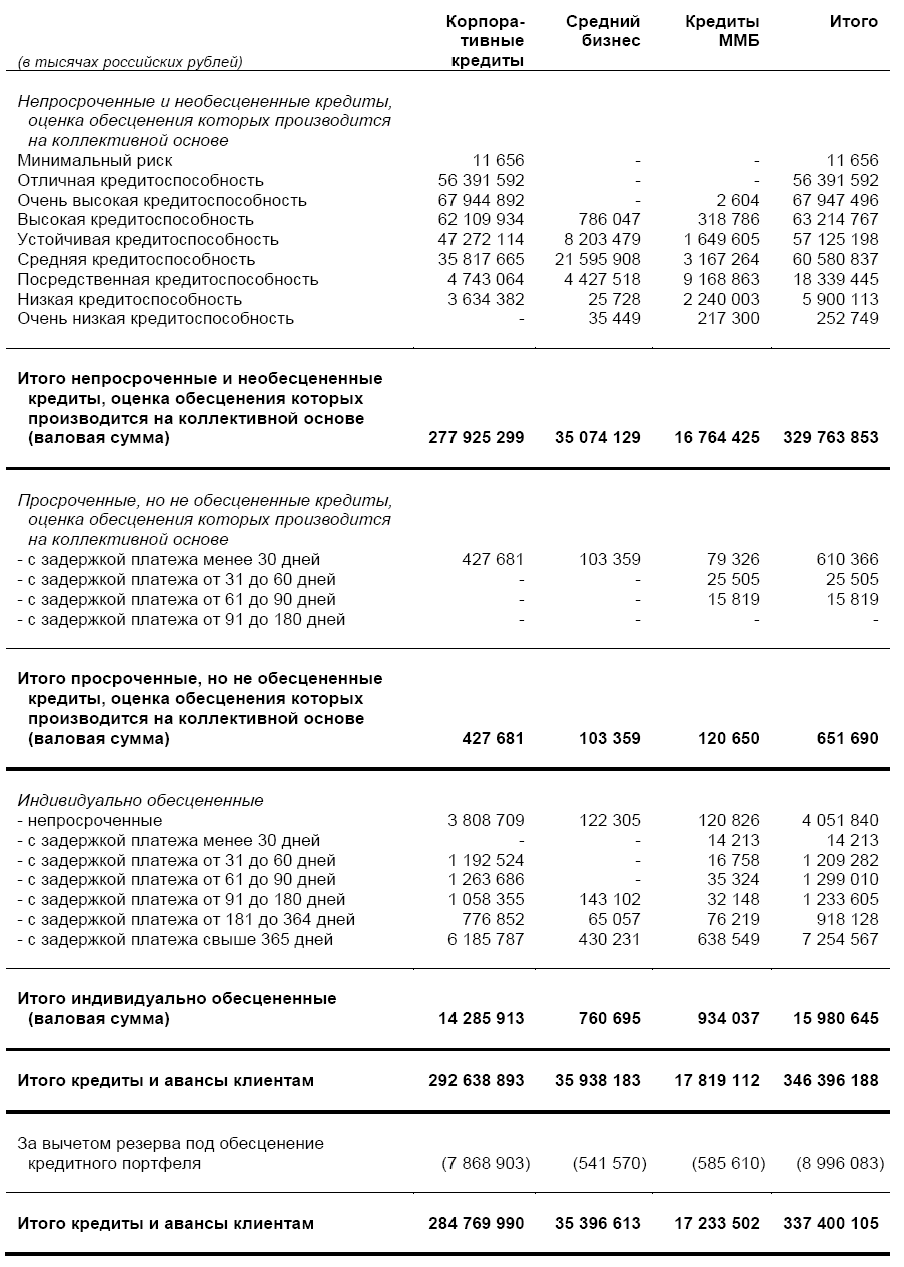

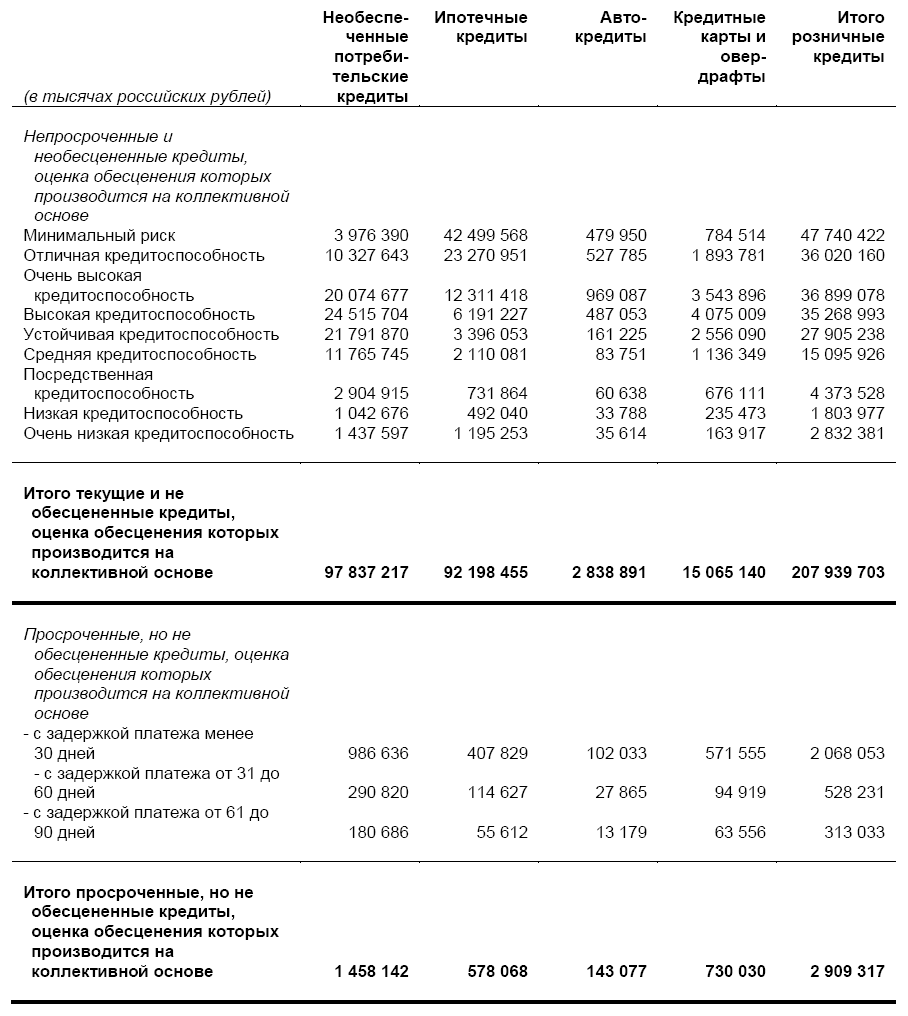

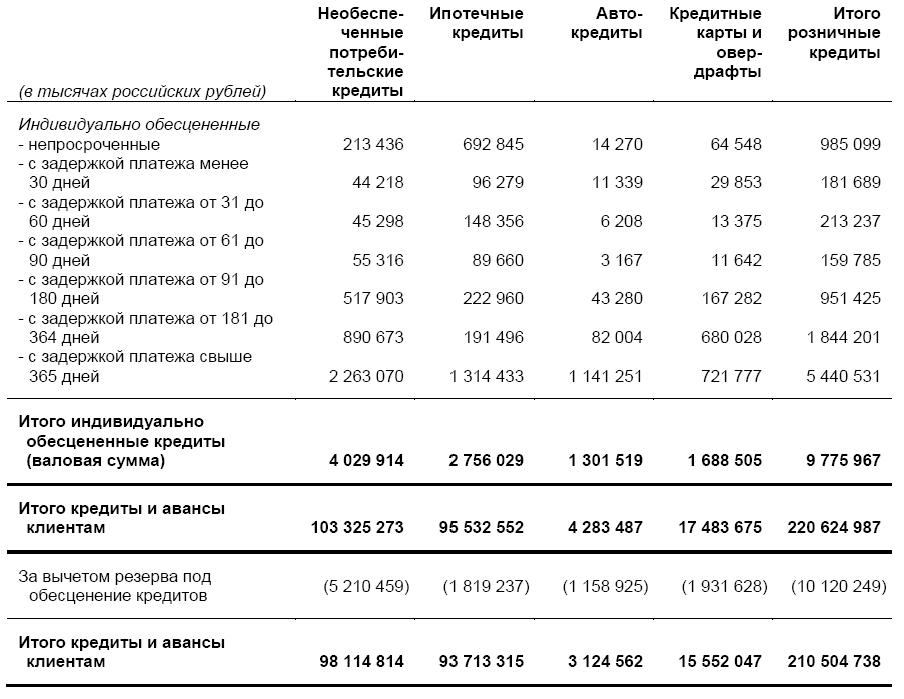

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

Качество кредитного портфеля на 31 марта 2019 года по МСФО

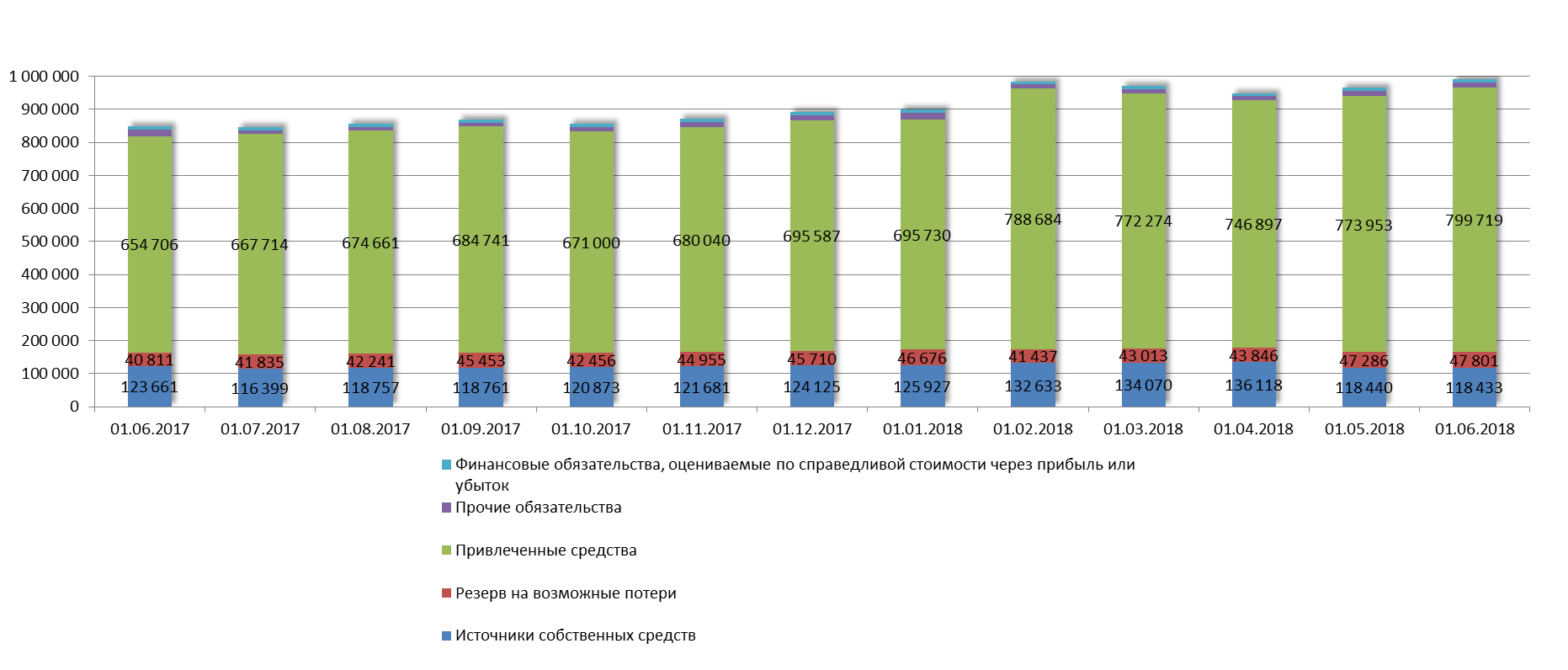

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.02.2019 |

01.01.2019 |

01.05.2018 |

|

1.1.1.1. |

В кассе |

26 825 619 |

25 830 871 |

31 246 805 |

23 211 151 |

|

1.1.2.1. |

Средства на счетах в Банке России |

48 452 577 |

54 468 374 |

19 016 136 |

29 566 119 |

|

1.1.2.2. |

Средства на счетах в кредитных организациях |

5 176 807 |

6 728 003 |

12 870 331 |

12 025 975 |

|

1.1. |

Наличность |

80 455 003 |

87 027 248 |

63 133 272 |

64 803 245 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

69 800 123 |

152 195 093 |

152 408 556 |

74 318 703 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

465 998 146 |

421 076 096 |

419 777 764 |

364 984 580 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

11 983 726 |

11 892 584 |

11 950 774 |

14 210 949 |

|

1.2.1.4. |

Кредиты физ.лицам |

282 086 735 |

268 703 014 |

268 657 467 |

242 257 910 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

5 691 134 |

5 224 681 |

4 863 649 |

6 919 126 |

|

1.2.1.5. |

Требования по аккредитивам |

496 564 |

12 670 |

0 |

0 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

15 591 536 |

13 337 714 |

14 931 452 |

5 693 999 |

|

1.2. |

Ссудная задолженность |

833 973 104 |

855 324 587 |

855 775 239 |

687 255 192 |

|

1.3. |

Финансовые активы |

179 921 338 |

176 326 327 |

191 502 295 |

155 163 093 |

|

1.4. |

Дебиторская задолженность |

18 598 992 |

17 677 195 |

20 206 716 |

28 357 438 |

|

1.5. |

Требования по получению процентов |

6 768 697 |

6 470 094 |

3 094 880 |

2 950 905 |

|

1.6. |

Имущество |

11 618 542 |

11 761 858 |

12 954 665 |

12 701 452 |

|

1.7. |

Прочие активы |

16 450 343 |

20 668 850 |

18 913 164 |

15 960 644 |

|

|

Итого АКТИВЫ |

1 147 786 019 |

1 175 256 159 |

1 165 580 231 |

967 191 969 |

|

|

ПАССИВЫ |

|

|

|

|

|

2.1.1. |

Уставный капитал |

36 711 260 |

36 711 260 |

36 711 260 |

36 711 260 |

|

2.1.2. |

Добавочный капитал |

5 275 026 |

5 109 916 |

6 235 638 |

5 986 562 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

91 951 009 |

103 271 062 |

63 760 752 |

63 755 715 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

14 471 550 |

3 851 562 |

26 915 393 |

10 150 544 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

1 835 563 |

1 835 563 |

1 835 563 |

1 835 563 |

|

2.1. |

Источники собственных средств |

150 244 408 |

150 779 363 |

135 458 606 |

118 439 644 |

|

2.2. |

Резерв на возможные потери |

33 507 600 |

38 182 681 |

50 911 178 |

47 286 163 |

|

2.3.1. |

Средства кредитных организаций |

86 542 605 |

72 578 822 |

75 923 858 |

76 142 379 |

|

2.3.2. |

Средства юр. лиц |

380 143 976 |

428 369 362 |

399 467 084 |

270 853 899 |

|

2.3.3. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

462 575 574 |

448 783 388 |

458 876 503 |

417 357 745 |

|

2.3.4. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

612 357 |

125 914 |

52 398 |

2 293 259 |

|

2.3.6. |

Выпущенные долговые обязательства |

38 349 |

40 028 |

42 296 |

6 040 306 |

|

2.3.7. |

Обязательства по уплате процентов |

1 145 695 |

1 100 401 |

1 196 153 |

1 265 739 |

|

2.3. |

Привлеченные средства |

931 058 556 |

950 997 915 |

935 558 292 |

773 953 327 |

|

2.4. |

Прочие обязательства |

19 833 295 |

23 560 698 |

27 918 359 |

15 702 196 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

13 142 160 |

11 735 502 |

15 733 796 |

11 810 639 |

|

|

Итого ПАССИВЫ |

1 147 786 019 |

1 175 256 159 |

1 165 580 231 |

967 191 969 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

297 823 397 |

278 098 415 |

273 274 652 |

200 970 982 |

|

4.4.1.2. |

Имущество |

226 374 964 |

223 432 800 |

224 474 631 |

263 620 941 |

|

|

Обеспечение по размещенным средствам |

524 198 361 |

501 531 215 |

497 749 283 |

464 591 923 |

|

4.4.1.3. |

Выданные гарантии и поручительства |

139 951 828 |

141 728 901 |

152 688 296 |

112 152 435 |

|

4.4.1.4. |

Неиспользованные лимиты по выдаче гарантий |

30 755 860 |

31 418 072 |

31 191 461 |

43 413 158 |

|

4.4.1.5. |

Условные обязательства некредитного характера |

1 078 101 |

1 082 788 |

1 082 950 |

1 731 585 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

421 072 829 |

438 157 973 |

448 473 406 |

292 500 297 |

|

|

Условные обязательства |

592 858 618 |

612 387 734 |

633 436 113 |

449 797 475 |

Приложение 6. Основные дочерние компании

|

Наименование |

ИНН |

Местонахождение |

Доля в УК, % |

|

ВНЕШЛИЗИНГ, ООО |

7728215533 |

г. Москва, ул. Бакунинская, д. 10/12 корп. 5 |

100,00% |

|

РАЙФФАЙЗЕН-ЛИЗИНГ, ООО |

7702278747 |

г. Москва, пл. Смоленская-Сенная, д. 28 |

100,00% |

|

УК РАЙФФАЙЗЕН КАПИТАЛ, ООО |

7702358512 |

г. Москва, пл. Смоленская-Сенная, д. 28 |

100,00% |

|

Компания с ограниченной ответственностью «Виндало Пропертиз Лимитед» |

|

Гр. Ксенопулу Стрит, 17, 3106, Лимассол, Кипр |

100,00% |

|

Компания с ограниченной ответственностью «Поинтон Инвестментс Лимитед» |

|

Республика Кипр, г. Лимассол, 3106, Гр. Ксенопулу |

100,00% |

|

СК РАЙФФАЙЗЕН ЛАЙФ, ООО |

7704719732 |

г. Москва, проезд Нагатинский 1-Й, д. 10 стр. 1 |

25,00% |

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 31.03.2019 года)

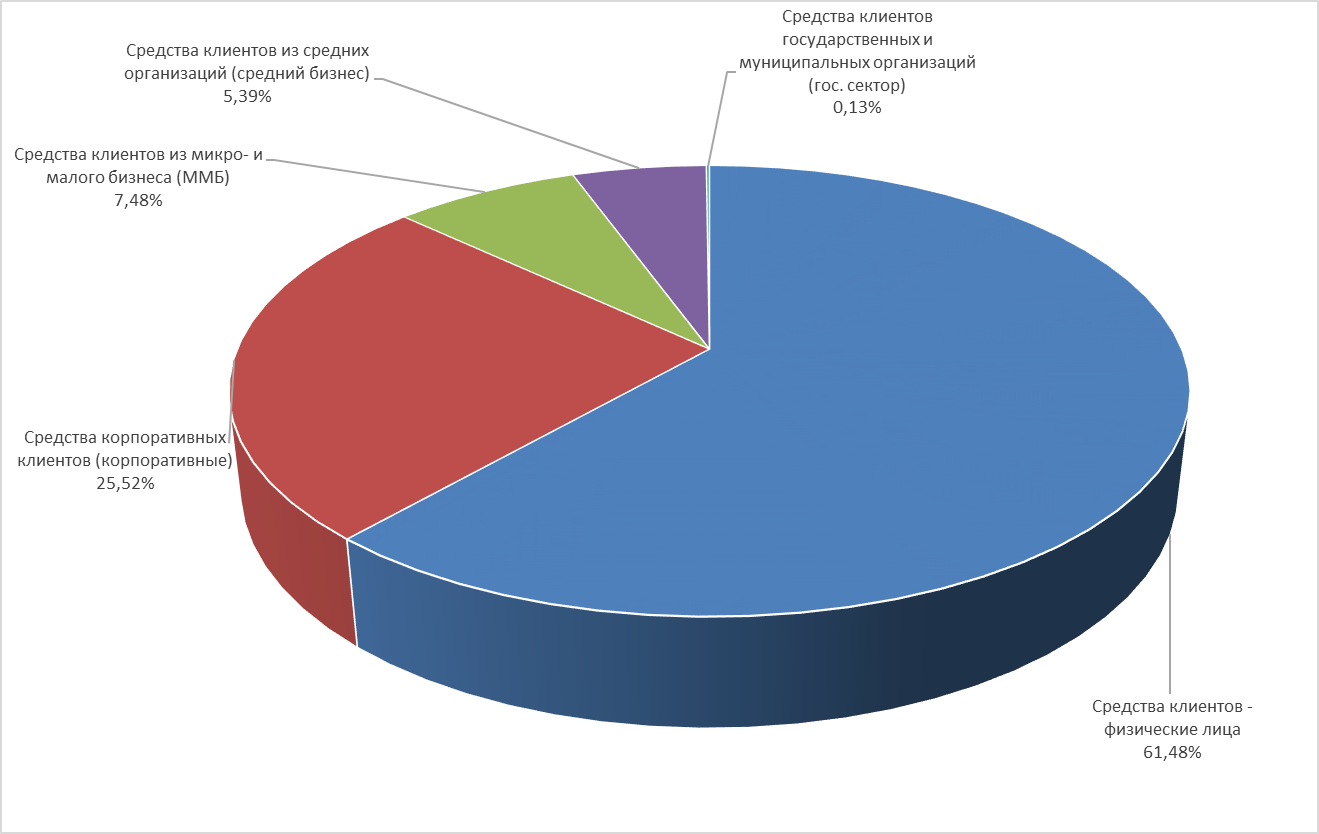

Средства клиентов (по типам и отраслям) и средства финансовых организаций в пассивах по МСФО (на 31.03.2019)

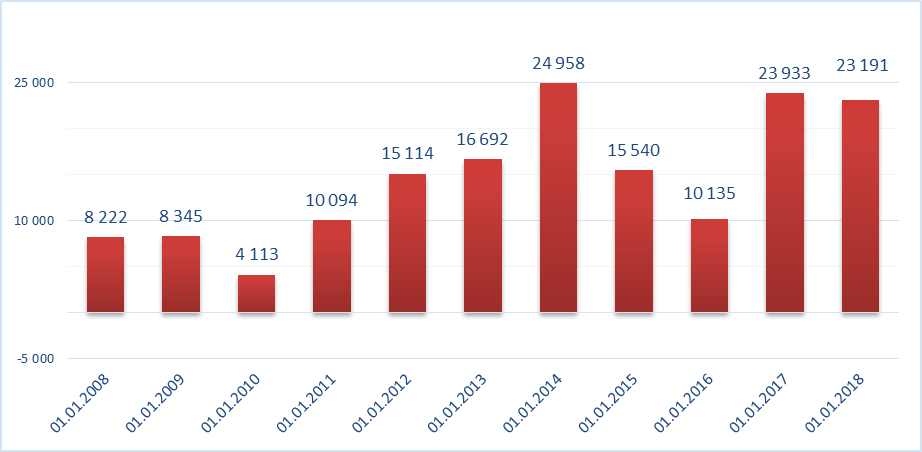

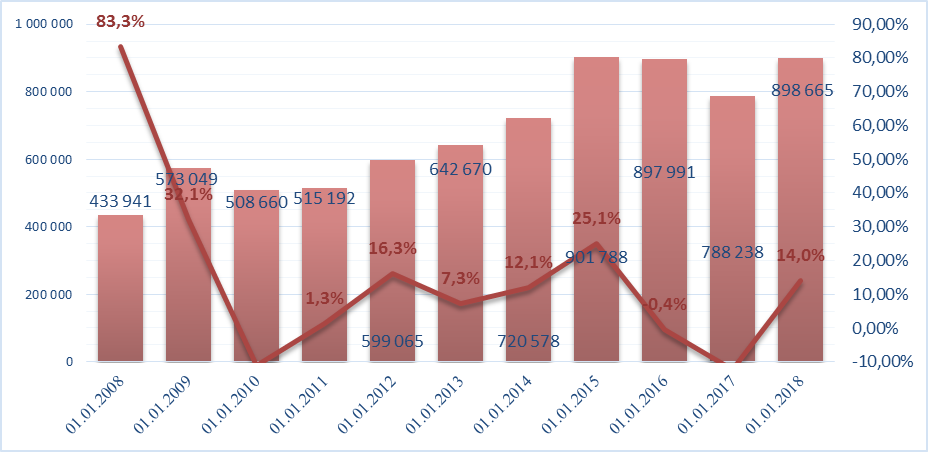

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть