Оценка надежности Почта банка

Кредитное заключение ПАО «Почта Банк»

Дата кредитного заключения 26.06.2019

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Публичное акционерное общество «Почта Банк»

Рег. номер: 650

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги ПАО «Почта Банк» |

- |

- |

- |

- |

- |

B (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - B.

- Рейтинг банка в стрессовой ситуации - C.

- Ожидаемый уровень поддержки - высокий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, рекомендуем проводить операции по размещению денежных средств в финансовые инструменты Банка в рамках сумм, ограниченных страховой суммы ГК «АСВ» - 1,4 млн рублей.

3. SWOT -анализ

Ключевые положительные моменты:

- ПАО «Почта Банк» является относительно крупным российским банком (25-е место по активам и 22-е по собственному капиталу на 01.05.2019 г.).

- Основными акционерами Банк является Группа ВТБ и ФГУП «Почта России» (системно значимый банк и значимая в масштабах РФ гос.компания), увеличивает вероятность оказания текущей и стрессовой поддержки.

- Банк выполняет требования по достаточности капитала (Н1.0 = 10,097%, Н1.1 = 6,951% на 01.05.2015 г. при пороговых 8% и 4,5% соответственно).

Ключевые отрицательные моменты:

- Банк не входит в число 11 системно значимых кредитных организаций России.

- Относительно небольшая доля ликвидных активов (22,21% по отношению к сумме привлечённых средств), учитывая, что подавляющая доля вкладов физических лиц в привлеченных средствах клиентов –93,76% формирующих потенциальную критическую угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования, что частично нивелируется страхованием со стороны ГК «АСВ».

- Высокая концентрация активов в высокорисковом сегменте - необеспеченных розничных кредитов (76,09% от объема активов). Среднее качество розничного кредитного портфеля - доля просроченных по РСБУ на 01.05.2019 составляла – 7,19%, что, учитывая высокие тем роста активов (в 222 раза за последние 6 лет) – содержат в себе риски ухудшения кредитного качества портфеля по мере его «вызревания».

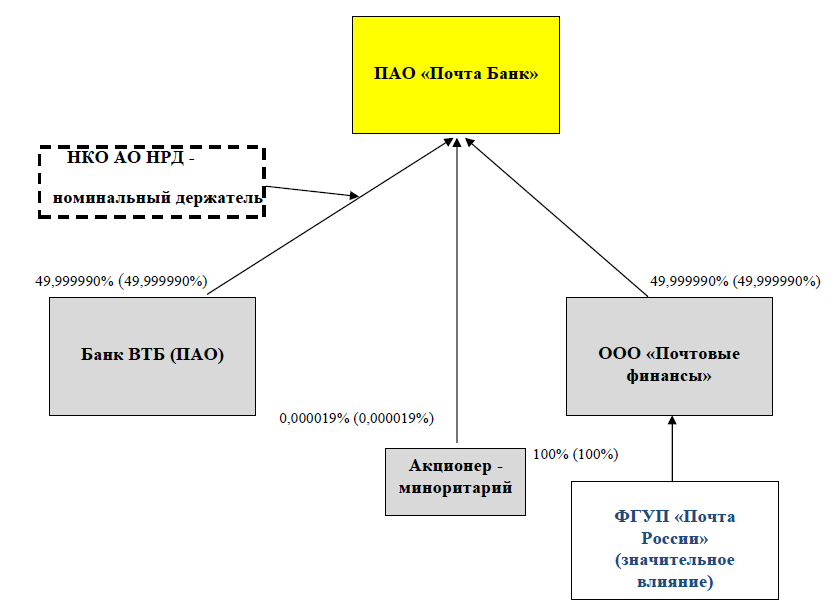

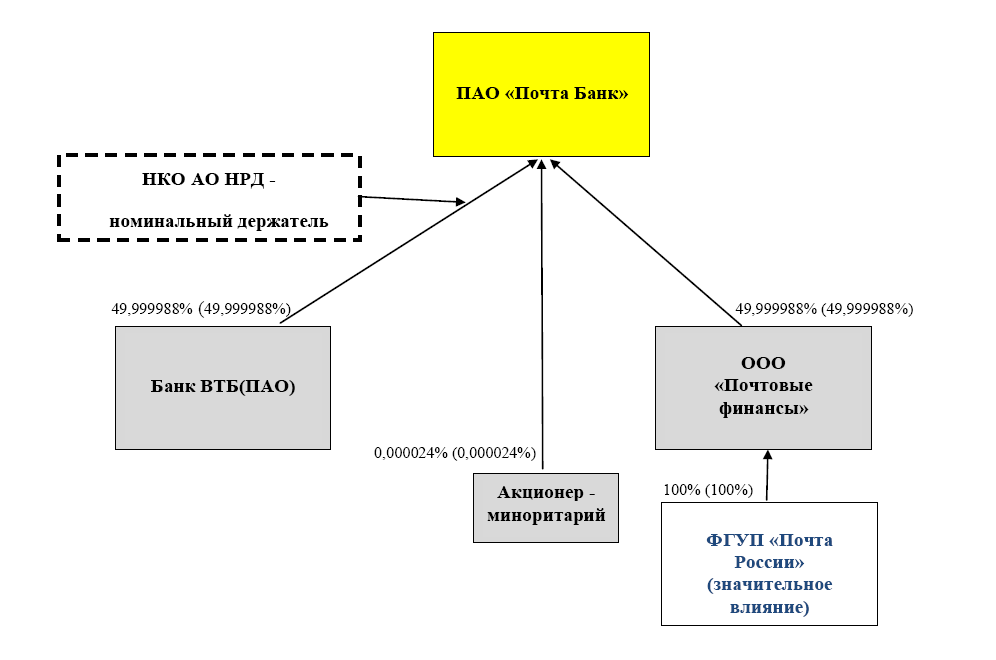

4. Структура владения

Схема владения приведена в приложении 9

- 49,99999% - Банк ВТБ (публичное акционерное общество)

- 49,99999% - ООО «Почтовые финансы» (100% принадлежит ФГУП «Почта России»)

- 0,000019%– акционеры-миноритарии.

4.1. Основной конечный бенефициар

В декабре 2017 года ВТБ 24 (ПАО) продало 2 акции ПАО «Почта Банк» Президенту – Председателю Правления ПАО «Почта Банк» – Руденко Д.В. По состоянию на 31 декабря 2017 г. каждому из основных акционеров ВТБ 24 (ПАО) и ФГУП «Почта России» принадлежало 50% минус 1 акция в уставном капитале ПАО «Почта Банк». В сентябре 2018 года между крупнейшими акционерами подписано дополнительное соглашение №1 к Акционерному соглашению, в результате которого, Банк ВТБ (ПАО) потерял контроль над Банком и начиная с отчетности за 9 месяцев 2018 года отражает инвестицию в Банк в своей консолидированной отчетности как «вложения в ассоциированное предприятие».

4.2. Вероятность поддержки акционеров в случае кризиса

В случае необходимости один из основных акционеров (Группа ВТБ) способен предоставить определенную поддержку ликвидности, тем не менее, ресурс данной поддержки может оказаться недостаточным в стрессовой ситуации, что может потребовать обращения за получением поддержки со стороны государства, вероятность оказания которой также оценивается, как высокая.

5. Анализ основных финансовых показателей

Отчетность на 01.05.2019 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал – 51,077 млрд. руб. (+28,948 млрд. руб.) по 123 форме.

Активы 439,690 млрд. руб. (+122,574 млрд. руб.).

33,887 млрд. руб. (+16,168 млрд. руб.) - касса и корсчета.

1,168 млрд. руб. (+0,326 млрд. руб.) - вложения в ценные бумаги.

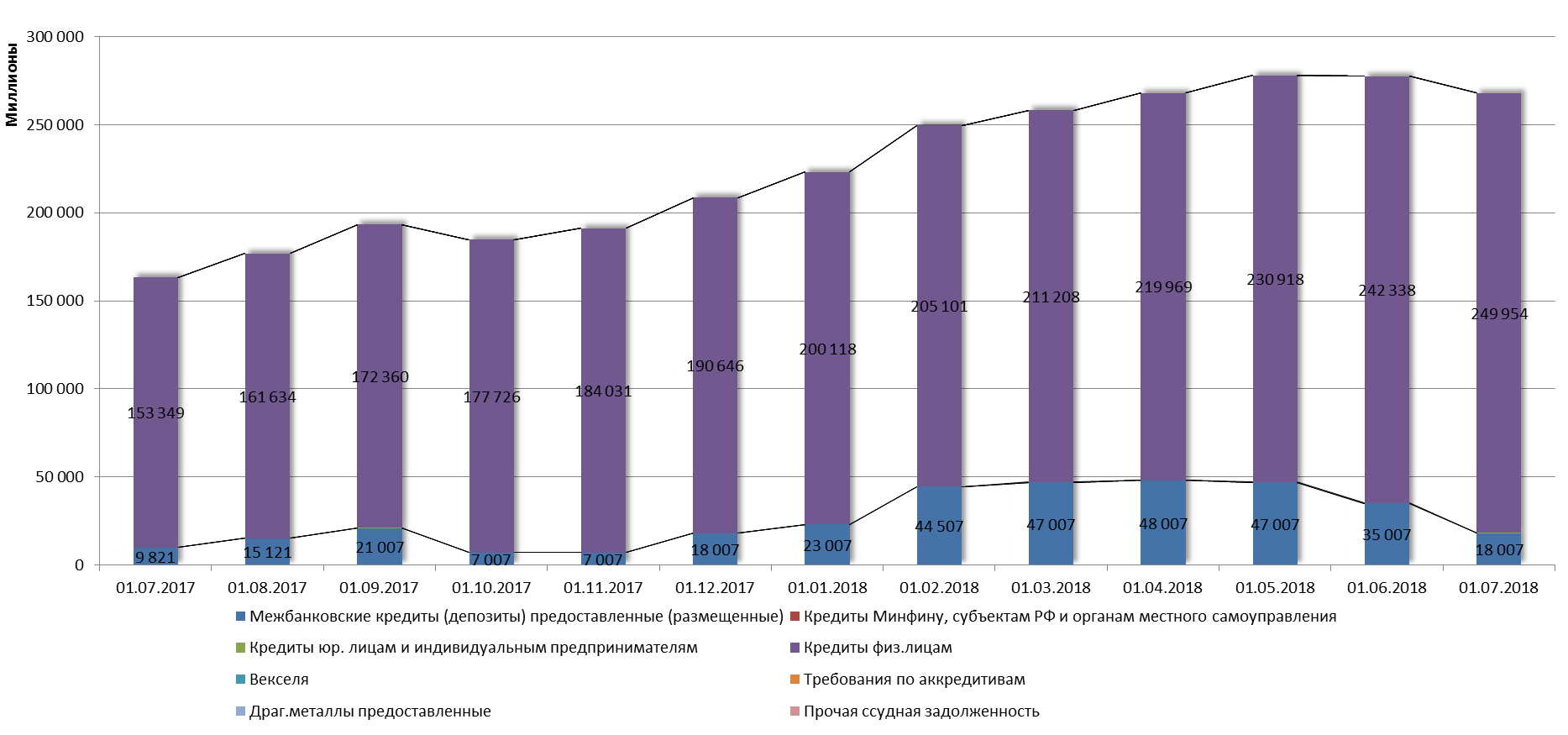

45,007 млрд. руб. (-2,0 млрд. руб.) – межбанковские кредиты

0,306 млрд. руб. (+0,177 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 0,0 млрд. руб. или 0% по РСБУ.

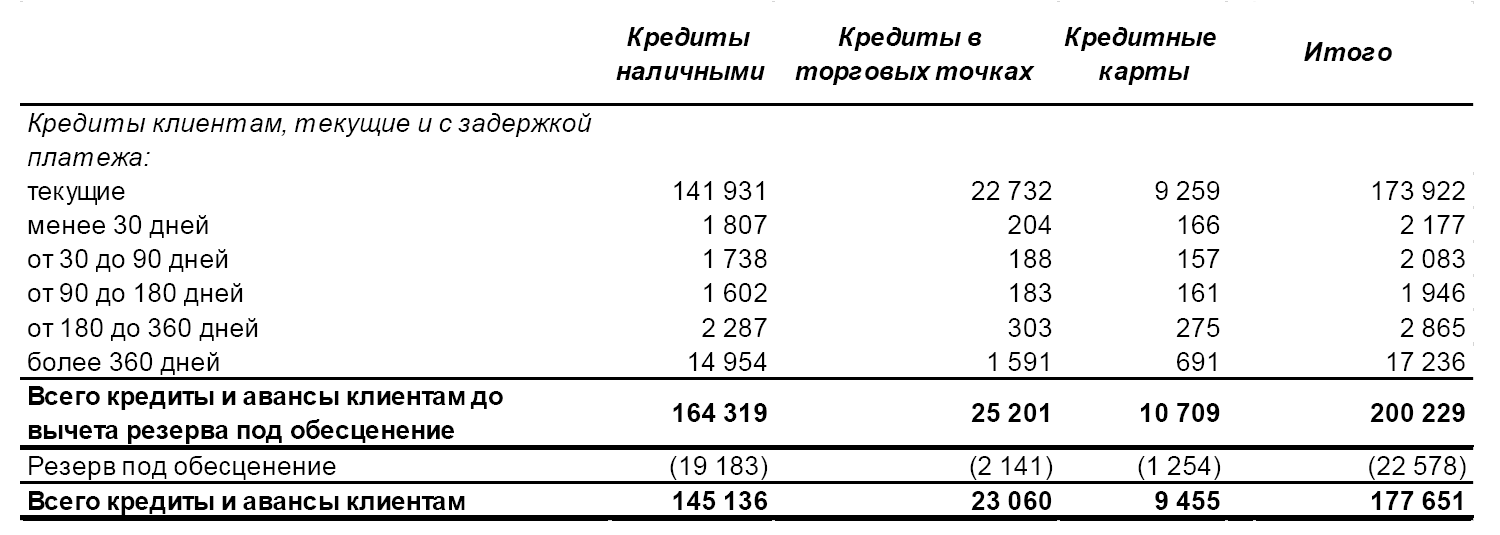

338,261 млрд. руб. кредиты физ. лицам. (+107,343 млрд. руб.), в том числе балансовая просроченная задолженность – 24,308 млрд. руб. (+6,183 млрд. руб.) или 7,19% по РСБУ.

6,618 млрд. руб. (+0,422 млрд. руб.) - основные средства и капитальные вложения

Пассивы:

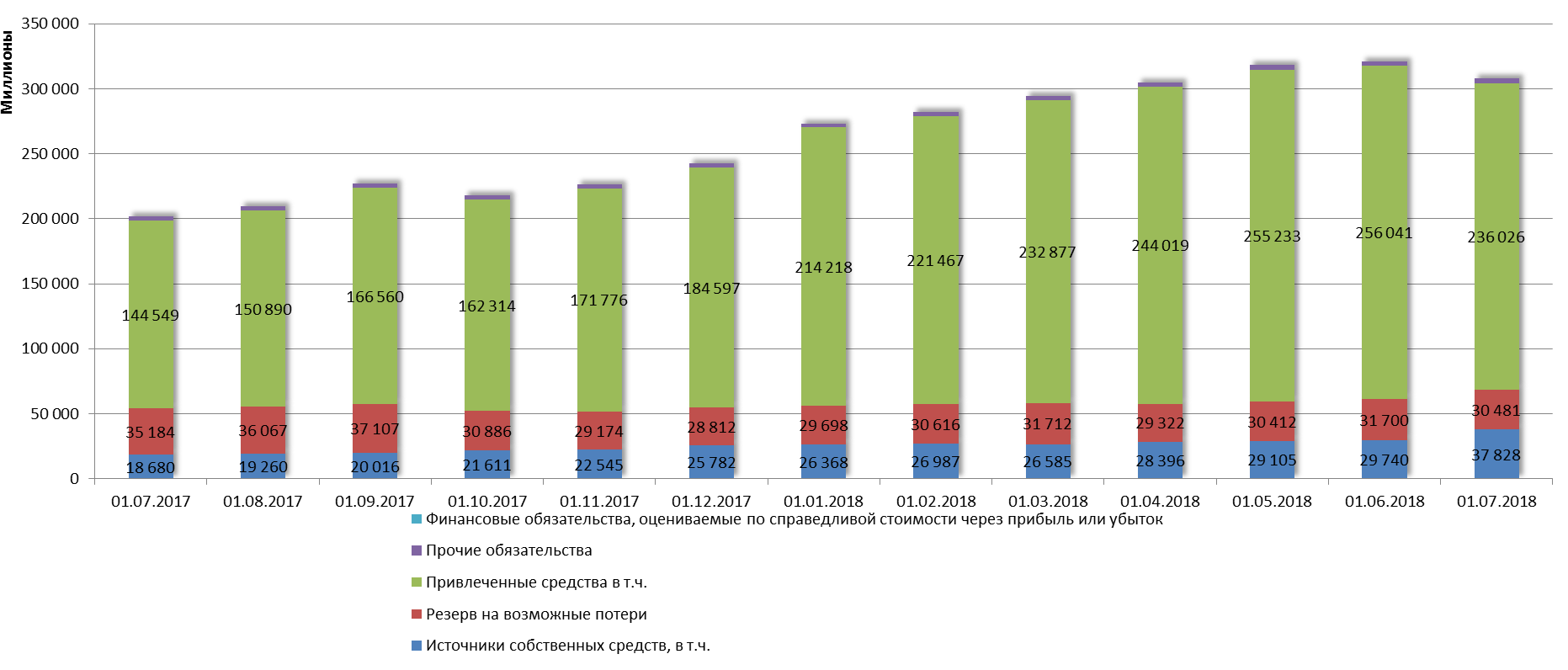

0,569 млрд. руб. (+0,358 млрд. руб.) - средства юр. лиц.

333,133 млрд. руб. (+121,619 млрд. руб.) - вклады физ. лиц.

14,700 млрд. руб. (-23,800 млрд. руб.) - средства кредитных организаций.

44,415 млрд. руб. (14,986 млрд. руб.)- сформированные резервы.

Прибыль (по РСБУ):

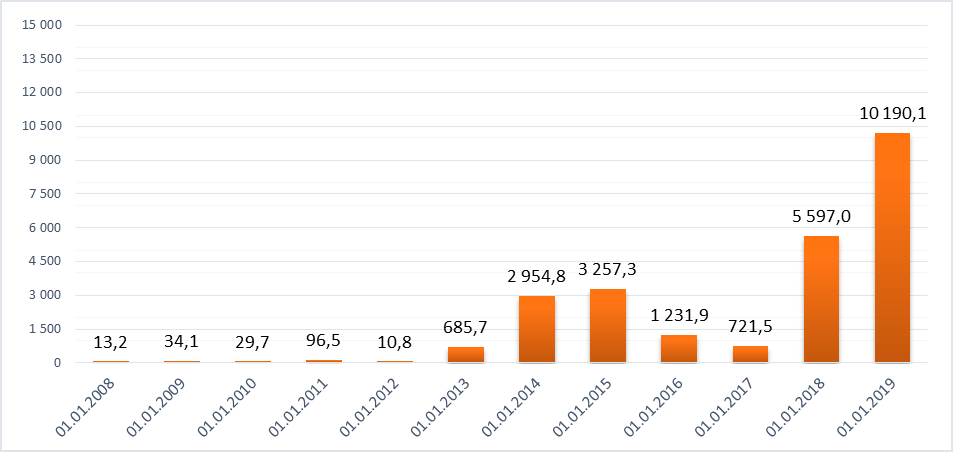

За 4 месяца 2019 год- +0,314 млрд. руб.За 2018 год чистая прибыль составила +10,190 млрд. руб. За 2017 год +5,597 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Участие в уставном капитале (по данным СПАРК)

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

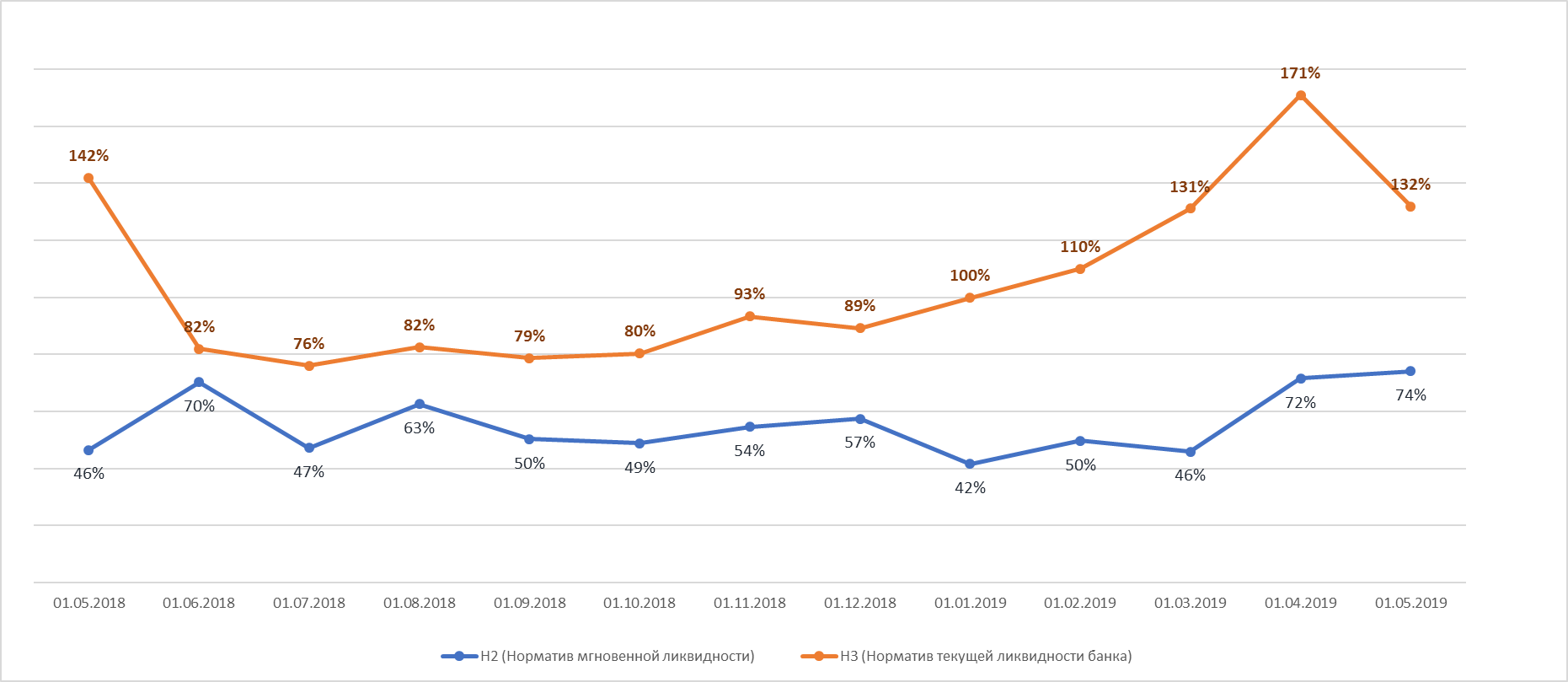

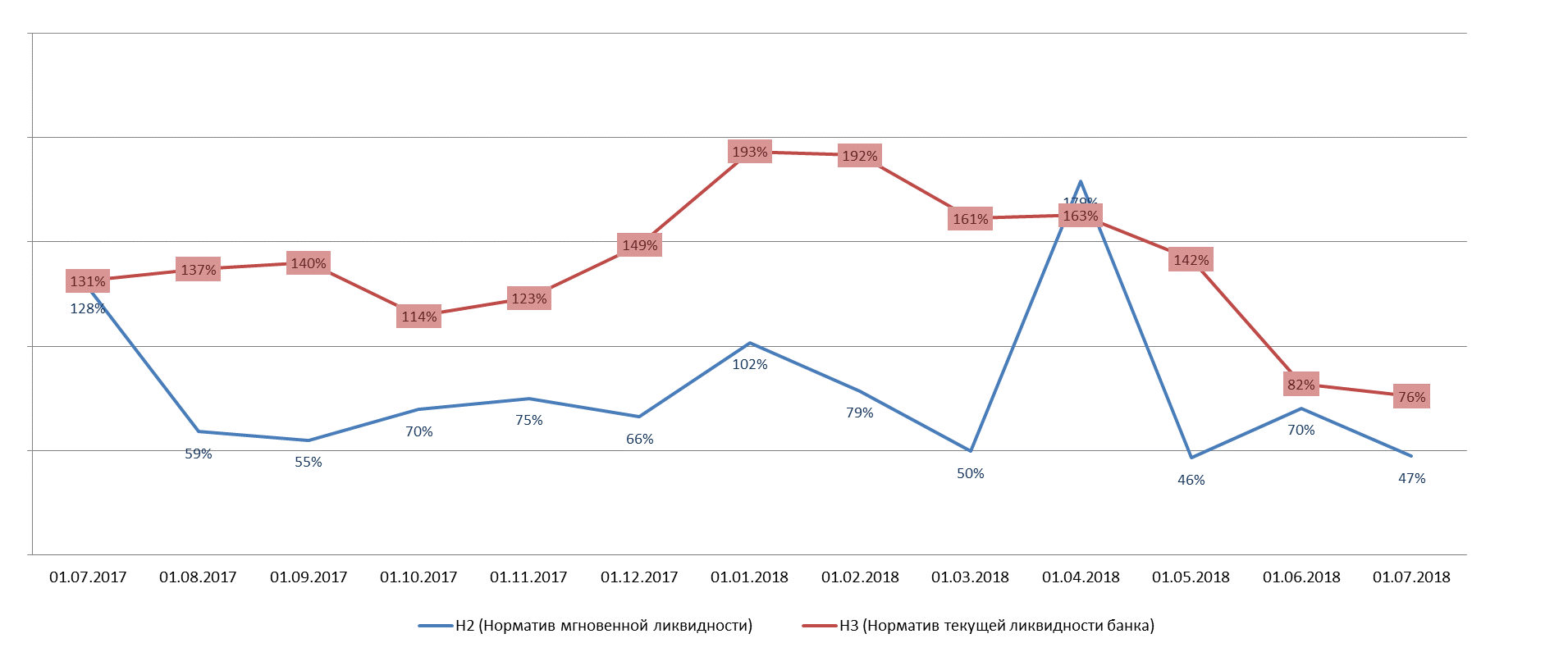

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

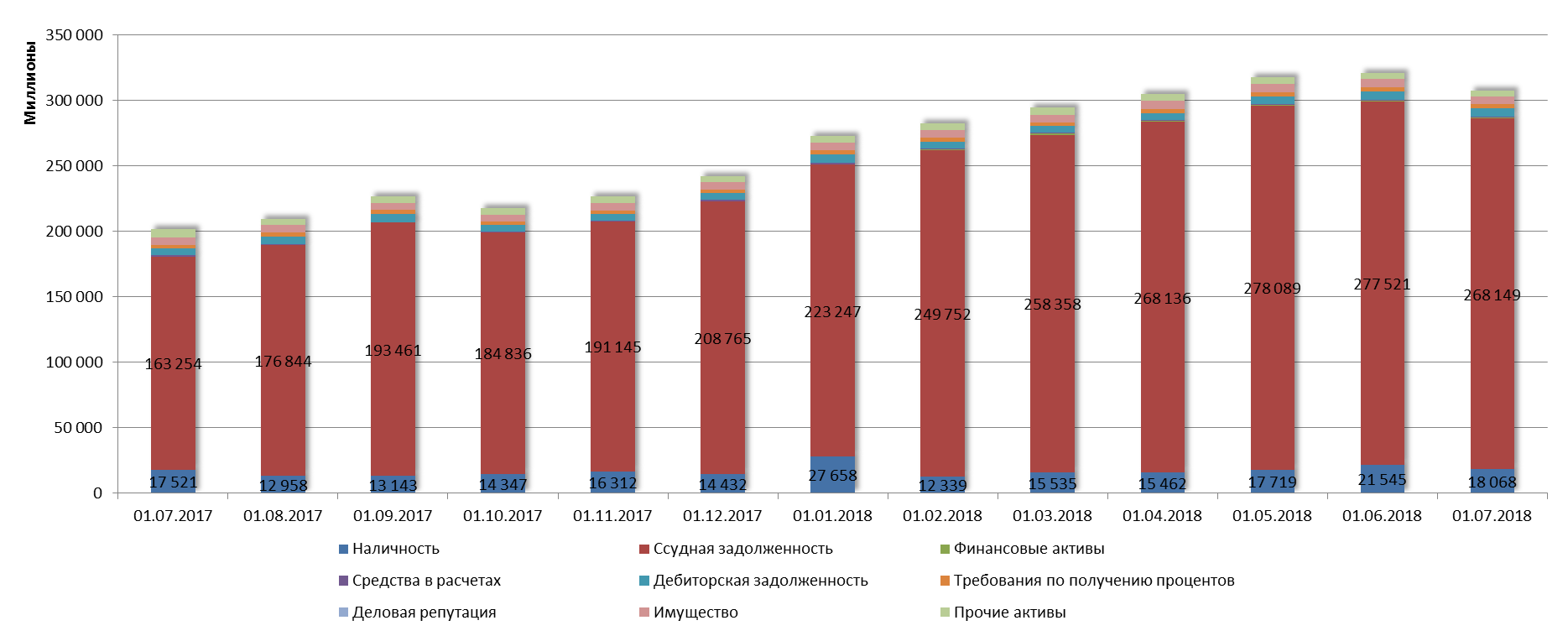

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

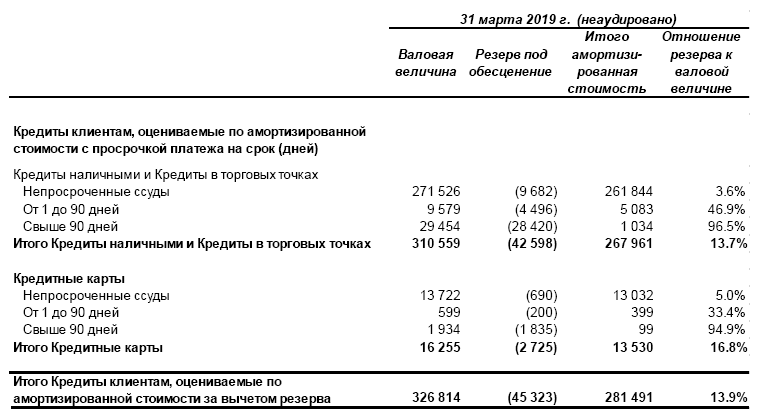

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

Качество кредитного портфеля на 31 марта 2019 года по МСФО

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.01.2019 |

01.07.2018 |

01.05.2018 |

|

1.1. |

Наличность |

33 887 208 |

21 125 639 |

18 068 108 |

17 718 882 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

45 007 000 |

47 007 000 |

18 007 000 |

47 007 000 |

|

1.2.1.2. |

Кредиты юр. лицам и индивидуальным предпринимателям |

306 419 |

223 274 |

154 741 |

129 677 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

92 |

0 |

0 |

0 |

|

1.2.1.4. |

Кредиты физ.лицам |

338 261 345 |

304 459 742 |

249 954 014 |

230 918 439 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженность по кредитам ФЛ |

24 307 767 |

19 516 760 |

17 413 008 |

18 125 066 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

91 170 |

32 891 |

33 389 |

33 819 |

|

1.2. |

Ссудная задолженность |

383 665 934 |

351 722 907 |

268 149 144 |

278 088 935 |

|

1.3. |

Финансовые активы |

1 167 550 |

1 167 550 |

841 550 |

841 550 |

|

1.4. |

Средства в расчетах |

1 050 401 |

3 195 168 |

590 435 |

685 994 |

|

1.5. |

Дебиторская задолженность |

4 897 402 |

6 961 396 |

6 142 463 |

5 983 738 |

|

1.6. |

Требования по получению процентов |

7 739 942 |

4 186 802 |

3 376 923 |

3 255 684 |

|

1.7. |

Имущество |

6 617 945 |

6 987 535 |

6 027 680 |

6 196 418 |

|

1.9. |

Прочие активы |

5 525 688 |

4 254 644 |

4 642 038 |

5 328 048 |

|

|

Итого АКТИВЫ |

444 552 070 |

399 601 641 |

307 838 341 |

318 099 249 |

|

|

ПАССИВЫ |

|

|

|

|

|

2.1.1. |

Уставный капитал |

520 079 |

520 079 |

520 079 |

421 691 |

|

2.1.2. |

Добавочный капитал |

17 696 458 |

17 696 458 |

17 696 458 |

11 594 846 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

12 583 449 |

10 492 139 |

11 678 108 |

11 678 108 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

313 810 |

10 190 098 |

7 138 414 |

4 614 631 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

981 281 |

981 281 |

795 312 |

795 312 |

|

2.1. |

Источники собственных средств |

32 095 077 |

39 880 055 |

37 828 371 |

29 104 588 |

|

2.2. |

Резерв на возможные потери |

46 354 019 |

33 509 850 |

30 480 615 |

30 411 787 |

|

2.3.1. |

Средства кредитных организаций |

14 700 065 |

7 800 070 |

7 700 000 |

38 500 000 |

|

2.3.2. |

Средства юр. лиц |

569 291 |

907 564 |

241 754 |

211 407 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

333 133 898 |

307 575 939 |

224 758 610 |

211 514 126 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

0 |

0 |

0 |

2 026 |

|

2.3.6. |

Обязательства по уплате процентов |

6 884 561 |

4 893 520 |

3 326 085 |

5 005 930 |

|

2.3. |

Привлеченные средства |

355 287 815 |

321 177 093 |

236 026 449 |

255 233 489 |

|

2.4. |

Прочие обязательства |

10 815 159 |

5 034 643 |

3 502 906 |

3 349 385 |

|

|

Итого ПАССИВЫ |

444 552 070 |

399 601 641 |

307 838 341 |

318 099 249 |

|

|

|

|

|

|

|

|

4.4.1.1. |

Выданные гарантии и поручительства |

15 584 |

15 584 |

15 584 |

17 739 |

|

4.4.1.2. |

Неиспользованные кредитные линии и овердрафт |

21 287 905 |

17 857 347 |

14 683 845 |

13 552 728 |

|

|

Условные обязательства |

21 303 489 |

17 872 931 |

14 699 429 |

13 570 467 |

Приложение 6. Участие в уставном капитале (по данным СПАРК)

100% - ООО «МультиКарта»

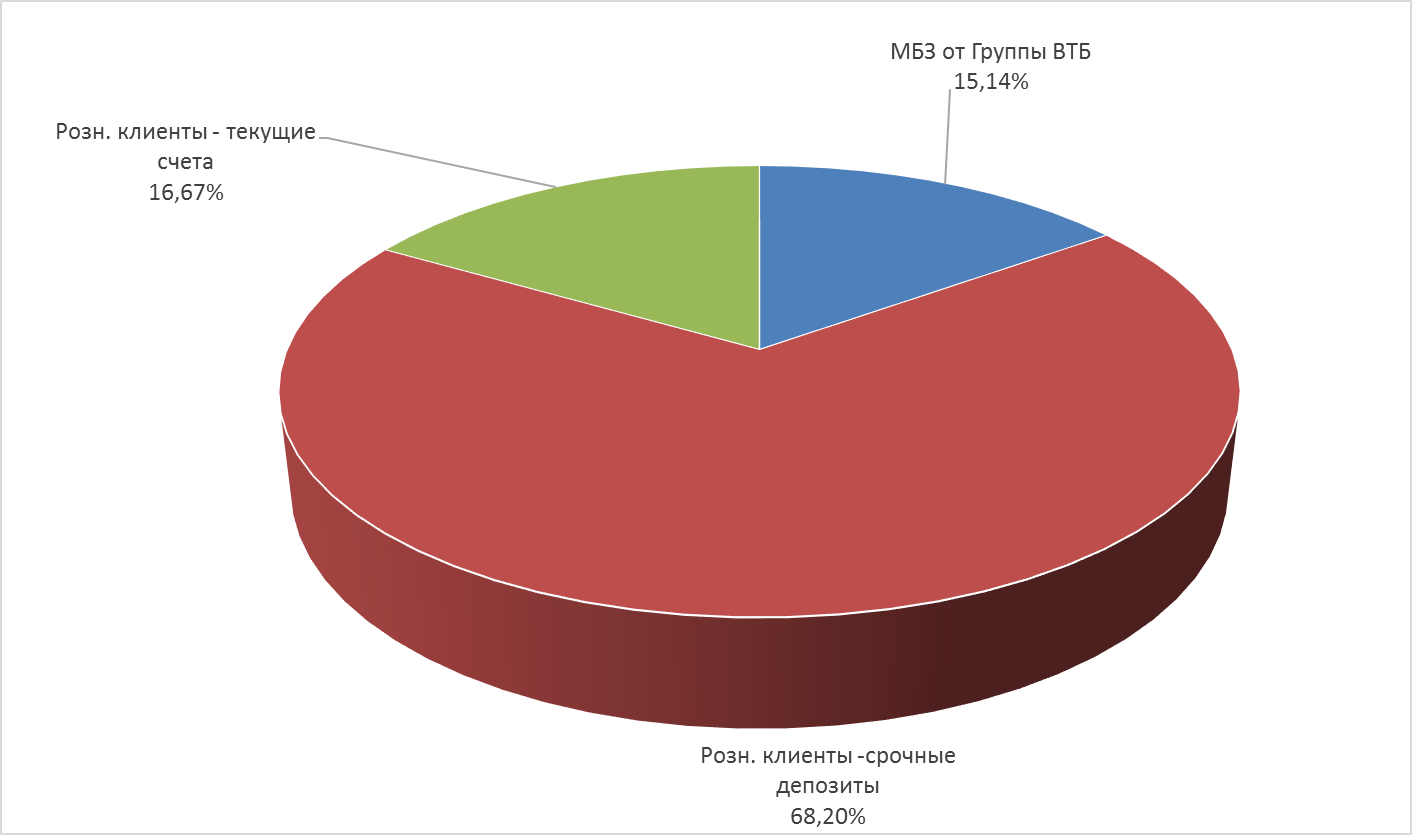

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 31.03.2019 года)

Средства клиентов (по типам) в пассивах по МСФО (на 31.12.2019)

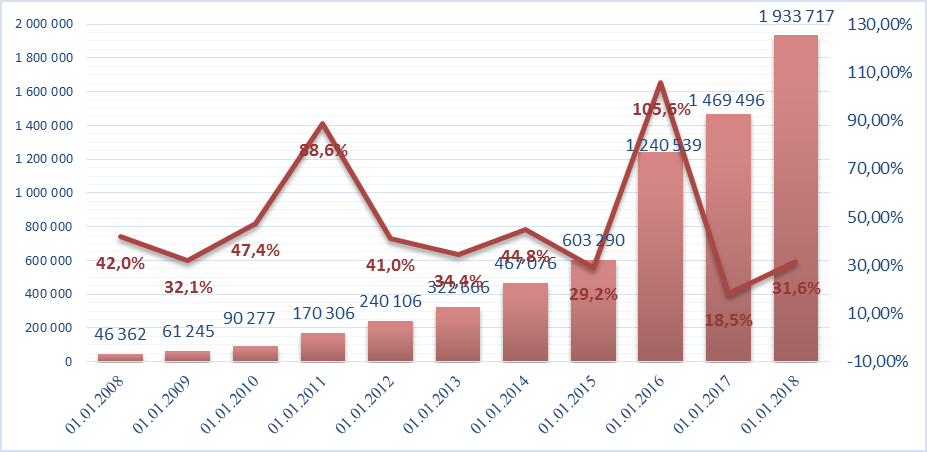

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

{kind=link}

Никто еще не оставлял комментариев. Вы можете стать первым!