Оценка надежности ЮниКредит Банка

Кредитное заключение АО ЮниКредит Банк

Дата кредитного заключения 29.07.2018

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Акционерное общество "ЮниКредит Банк"

Рег. номер: 1

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги АО ЮниКредит Банк |

BВВ- негативный (ноябрь 2018г.) |

|

ВВВ- стабильный (декабрь 2018 г.) |

AАA(ru) стабильный (июнь 2018 г.) |

ruAAА стабильный (май 2019 г.) |

A (июнь 2019) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации - А.

- Рейтинг банка в стрессовой ситуации - B.

- Ожидаемый уровень поддержки - высокий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, нет ограничений на размещение денежных средств в финансовые инструменты Банка. В случае стрессовой ситуации Банк с высокой вероятностью получит поддержку от государства и основного акционера

3. SWOT -анализ

Ключевые положительные моменты:

- АО ЮниКредит Банк является крупным российским банком (9-е место по активам и 8-е по собственному капиталу на 01.05.2019 г.), включен ЦБ РФ в число 11 системно значимых кредитных организаций России.

- Высокая оценка качества управления в Банке, в том числе контроль со стороны UniCredit S.p.A. за деятельностью Банка и адекватная система риск-менеджмента.

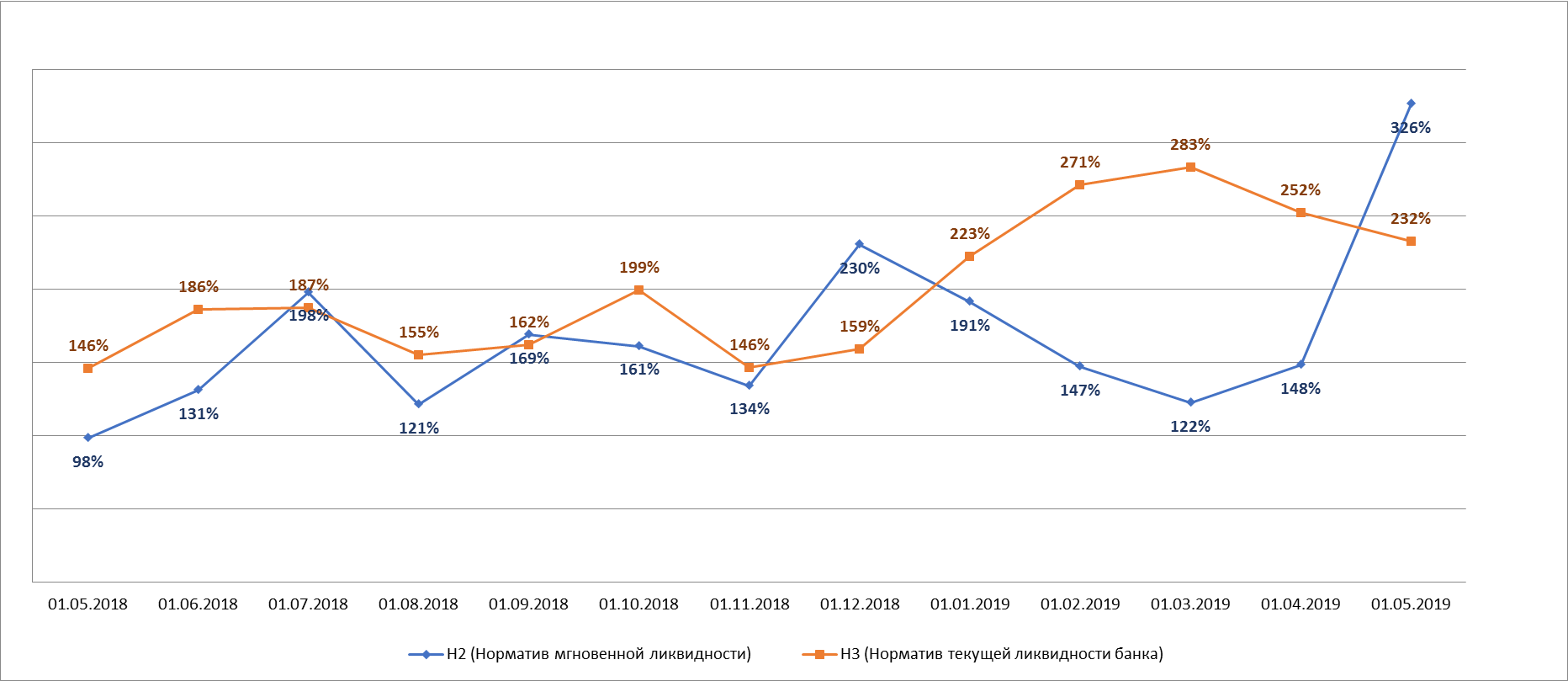

- Сильная позиция по ликвидности обеспечивающая достаточное покрытие потенциальных оттоков привлеченных средств - высоколиквидными активами.

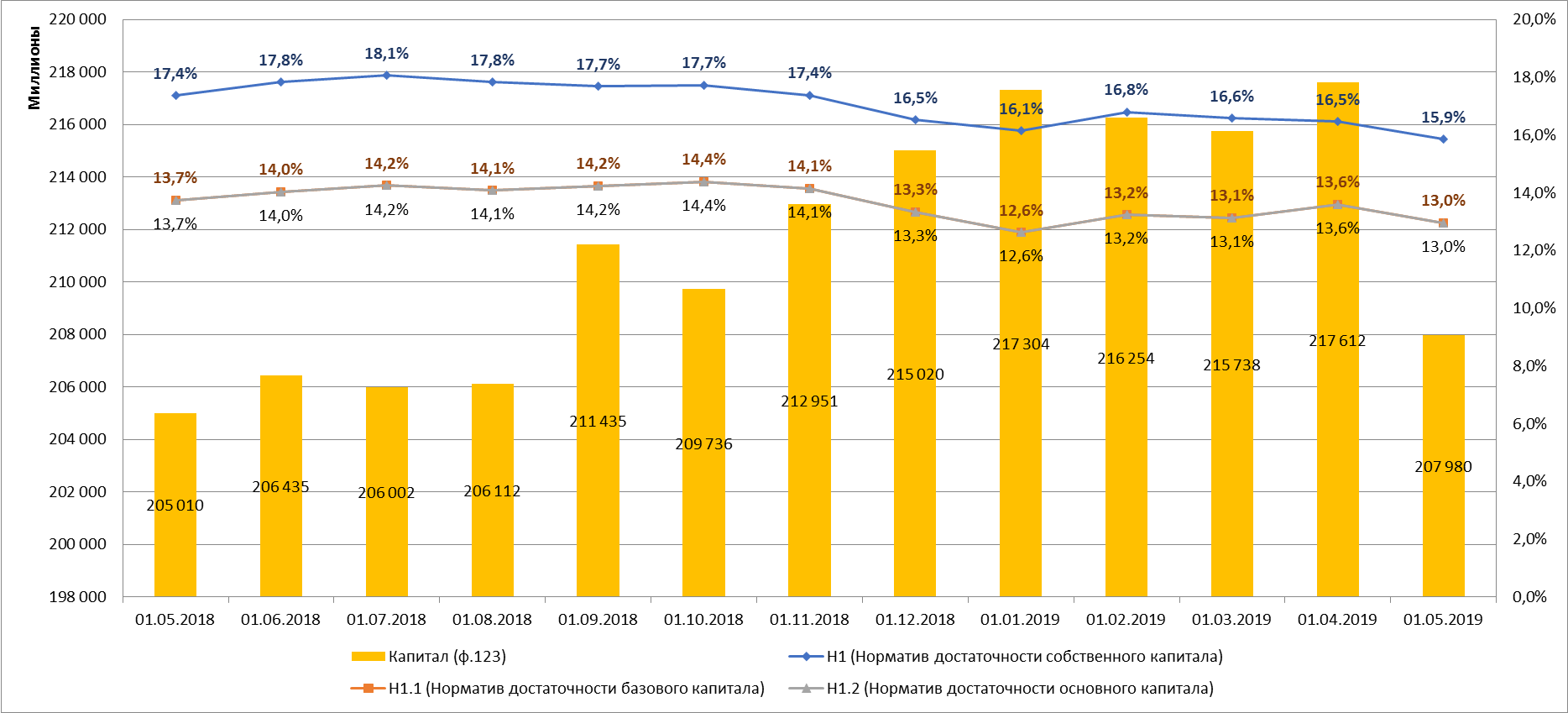

- Банк выполняет требования по достаточности капитала (Н1.0 = 15,851%, Н1.1 = 12,958% на 01.05.2019 г. при пороговых 8% и 4,5% соответственно).

Ключевые отрицательные моменты:

- Концентрация привлеченных средств. Около 40% обязательств Банка (433 млрд руб.) представлено средствами десяти крупнейших групп вкладчиков (кредиторов).

- Отраслевая концентрация кредитного портфеля. В соответствии с МСФО на 31.12.18 доля трёх крупнейших отраслей в кредитном составила 42,4% (горнодобывающая и металлургическая промышленность, торговля и химическая промышленность).

- Доля обесцененных розничных кредитов на 31 декабря 2017 год по МСФО (просроченных и непросроченных) составляет – 11,41%, корпоративных кредитов – 7,78%.

- Банк имеет среднюю для своих масштабов сеть: 13 филиалов, 63 доп. офисов, 13 операционных офисов и 11 представительств (в т.ч. 1 за рубежом).

- Возможные ограничения на инвестиции в РФ со стороны ЕС, могут негативно сказаться на возможностях оказания поддержки со стороны основного акционера.

4. Структура владения

Схема владения приведена в приложении 9

100% принадлежит ЮниКредит С.п.А. (UniCredit S.p.A.).Адрес местонахождения: Италия, Милан, 20154, Пьяцца Гаэ Ауленти, 3, башня А. Дата учреждения 28.04.1870.

4.1. Основной конечный бенефициар

Контролирующим лицом является ЮниКредит С.п.А. . (UniCredit S.p.A.). Акции ЮниКредит С.п.А. находятся в публичном обращении.

4.2. Вероятность поддержки акционеров в случае кризиса

В случае необходимости основной акционер готов предоставлять Банку финансирование, а также осуществлять вливание капитала, поскольку российский рынок является стратегически значимым для UniCredit S.p.A. Также высока вероятность поддержки со стороны государства, учитывая системную значимостью Банка в российской банковской системе.

5. Анализ основных финансовых показателей

Отчетность АО ЮниКредит Банк на 01.05.2019 (млрд. руб., изменения за 4 месяца) по РСБУ (используются также данные и расшифровки по МСФО за 2018 год и 1 квартал 2019 года).

Капитал – 207,980 млрд. руб. (+2,970 млрд. руб.) по 123 форме.

Активы 1 486,794 млрд. руб. (+110,154 млрд. руб.).

87,484 млрд. руб. (-4,966 млрд. руб.) - касса и корсчета.

156,443 млрд. руб. (+60,454 млрд. руб.) - вложения в ценные бумаги.

288,871 млрд. руб. (-17,970 млрд. руб.) – межбанковские кредиты

673,932 млрд. руб. (+50,340 млрд. руб.) – кредиты юридическим лицам и ИП, в том числе балансовая просроченная задолженность – 28,108 млрд. руб. (+4,322 млрд. руб.) или 4,17% по РСБУ.

166,660 млрд. руб. кредиты физ. лицам. (+27,671 млрд. руб.), в том числе балансовая просроченная задолженность – 10,675 млрд. руб. (-1,939 млрд. руб.) или 6,41% по РСБУ.

17,612 млрд. руб. (+0,808 млрд. руб.) - основные средства и капитальные вложения

Пассивы:

773,705 млрд. руб. (+62,271 млрд. руб.) - средства юр. лиц.

244,614 млрд. руб. (+26,601 млрд. руб.) - вклады физ. лиц.

117,038 млрд. руб. (+2,405 млрд. руб.) - средства кредитных организаций.

0,046 млрд. руб. - выпущенные долговые обязательства.

63,876 млрд. руб. (-2,808 млрд. руб.)- сформированные резервы.

Прибыль (по РСБУ):

За 4 месяца 2019 год- +1,179 млрд. руб.За 2018 год чистая прибыль составила +20,385 млрд. руб. За 2017 год +28,032 млрд. руб.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Участие в уставном капитале (по данным СПАРК).

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

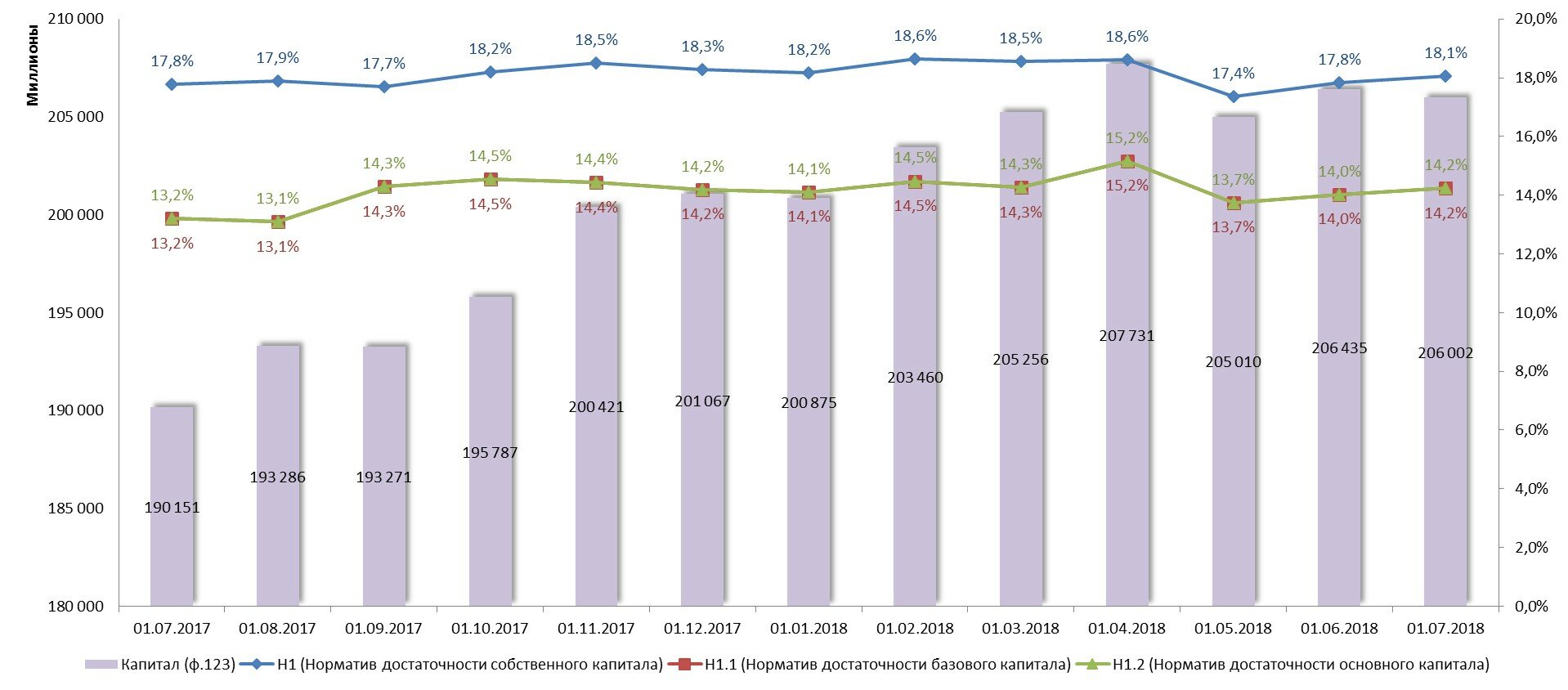

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

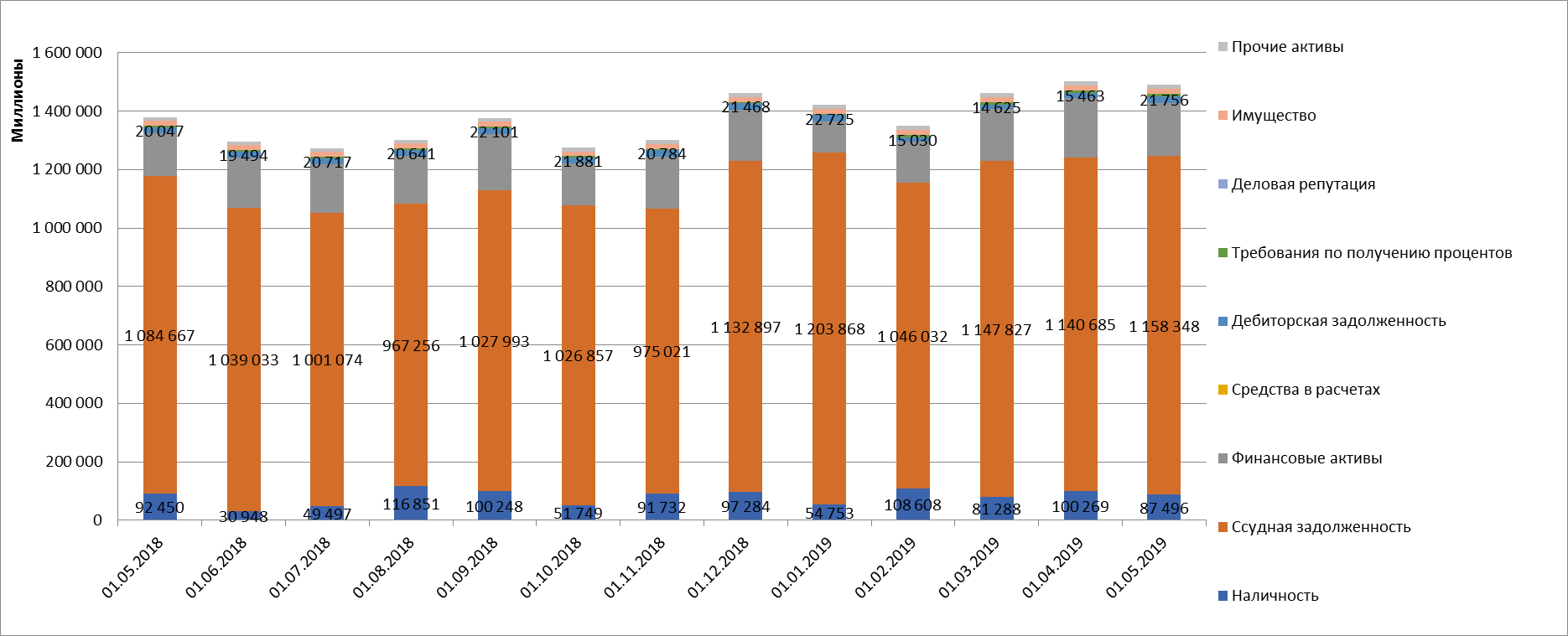

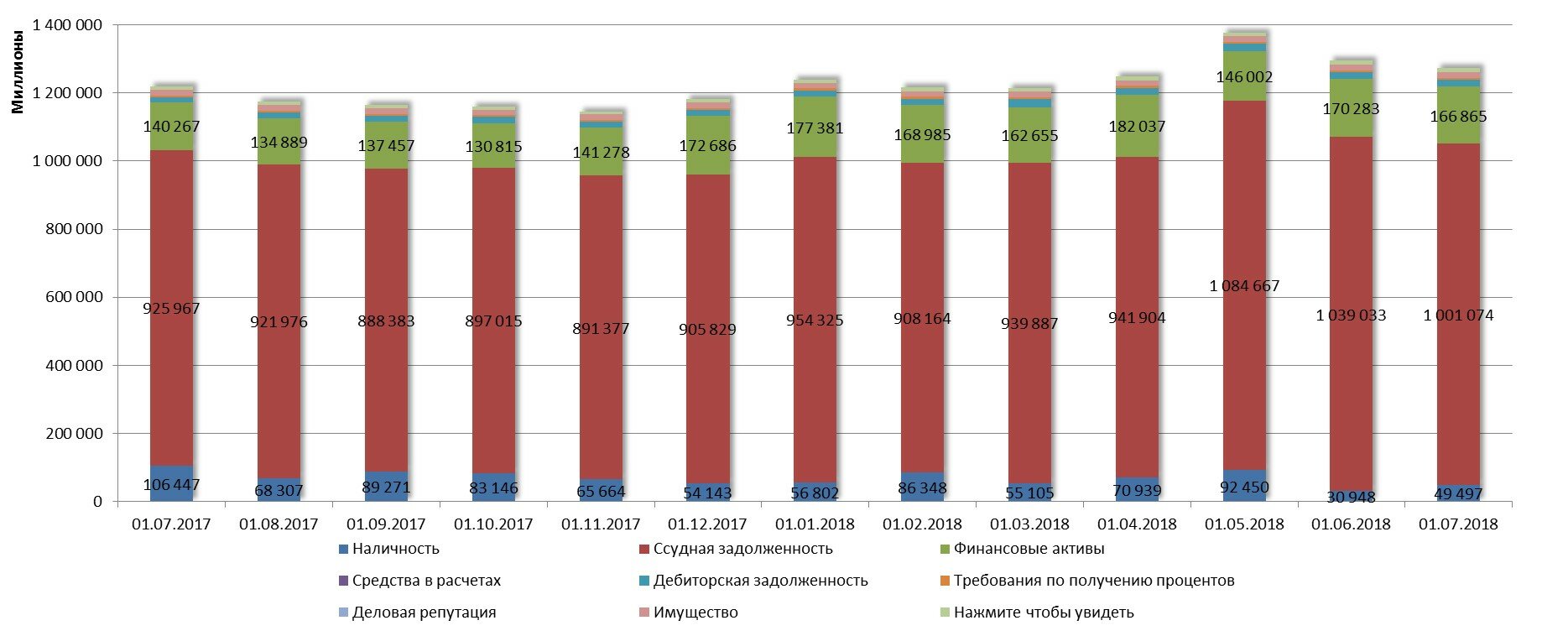

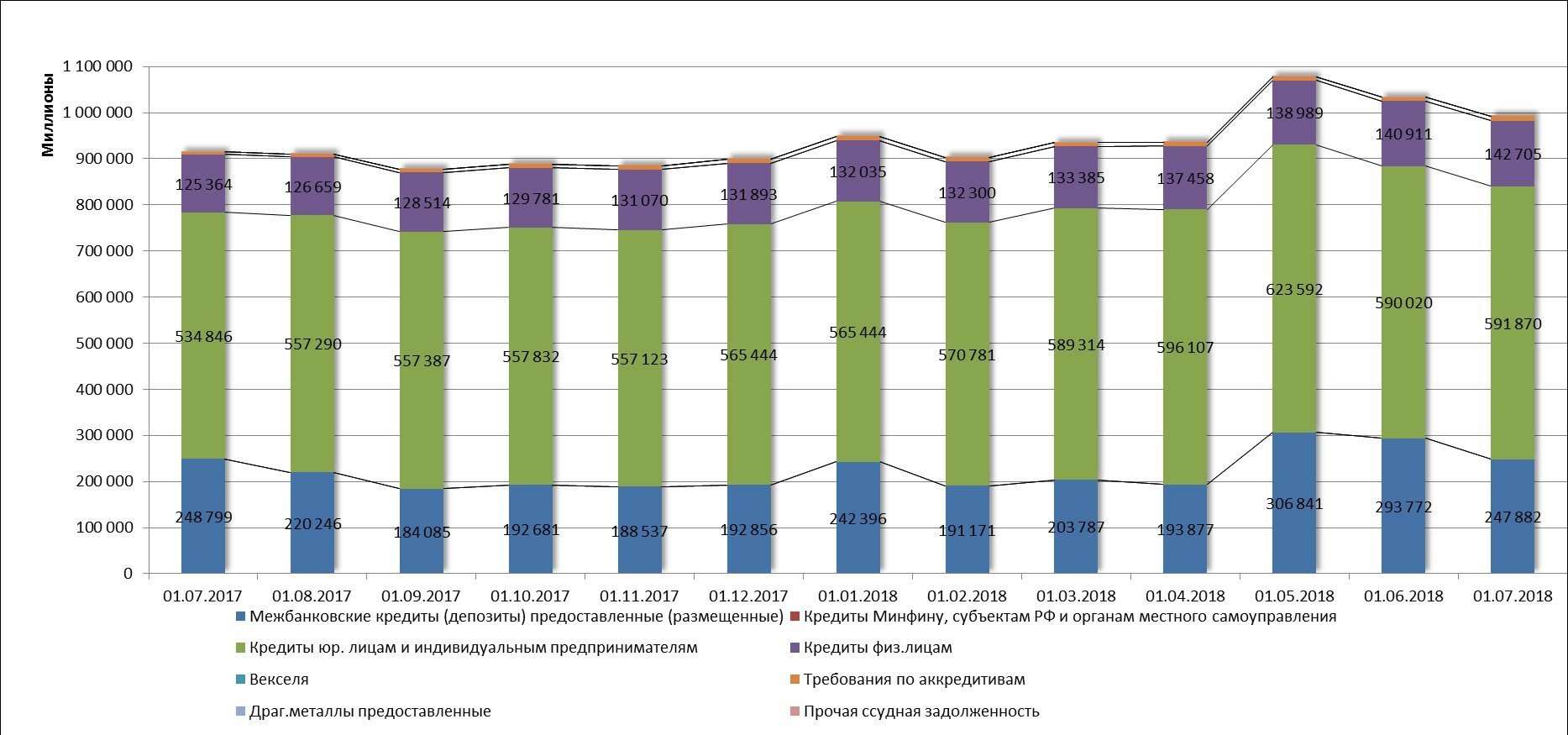

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

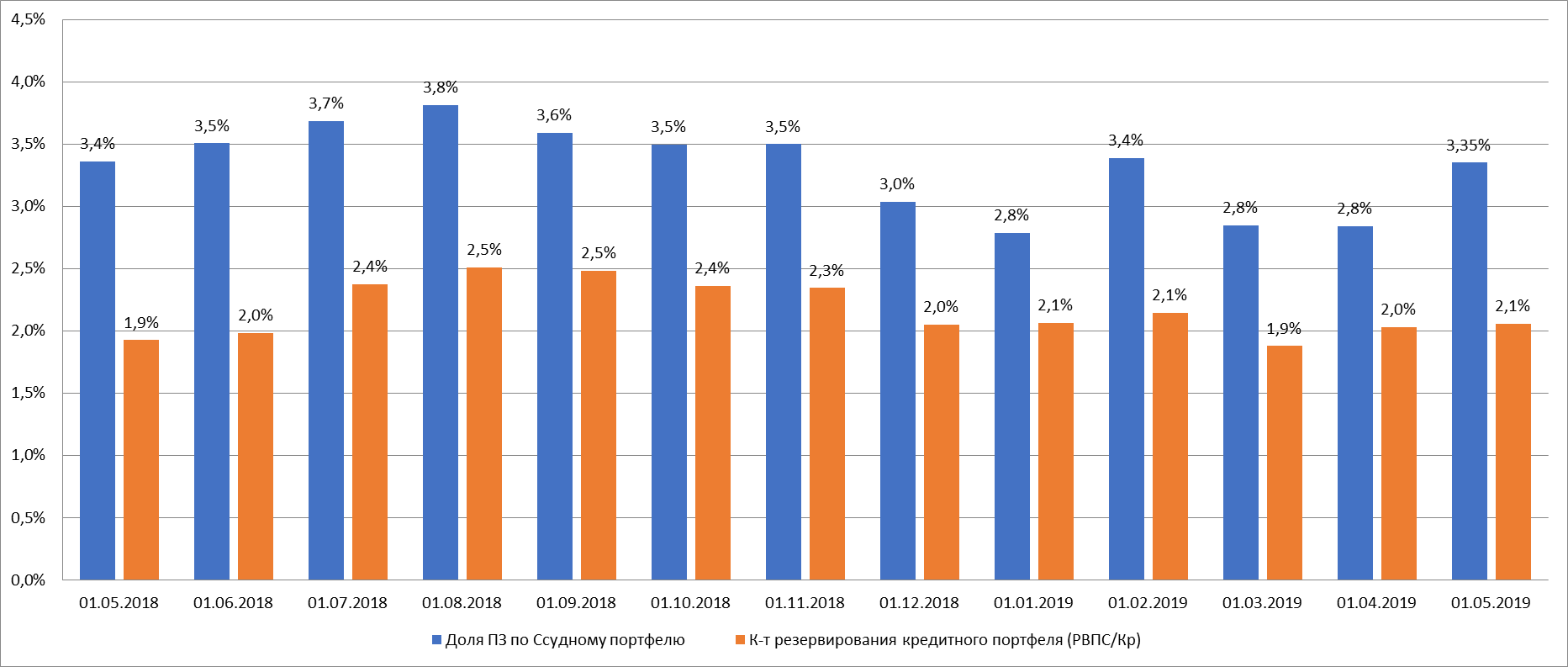

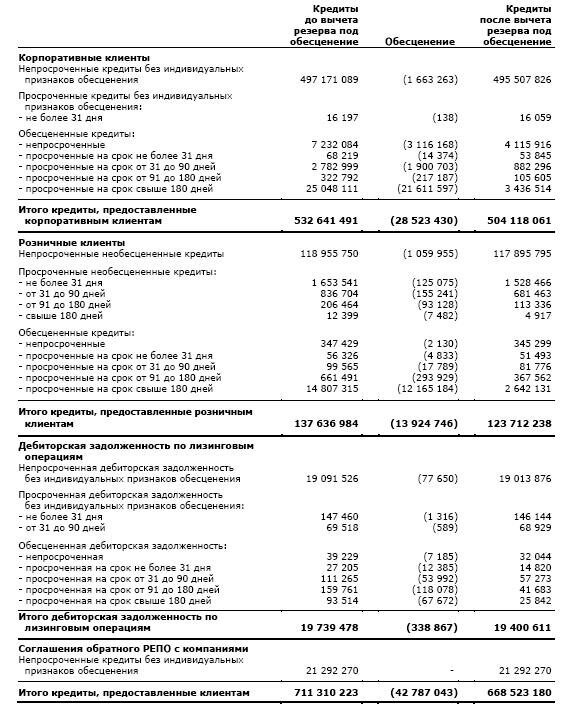

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ

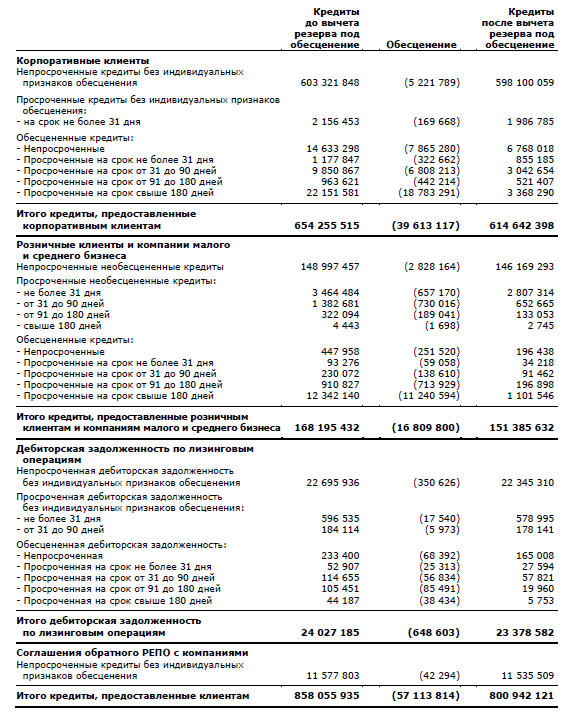

Качество кредитного портфеля на 31 марта 2019 года по МСФО

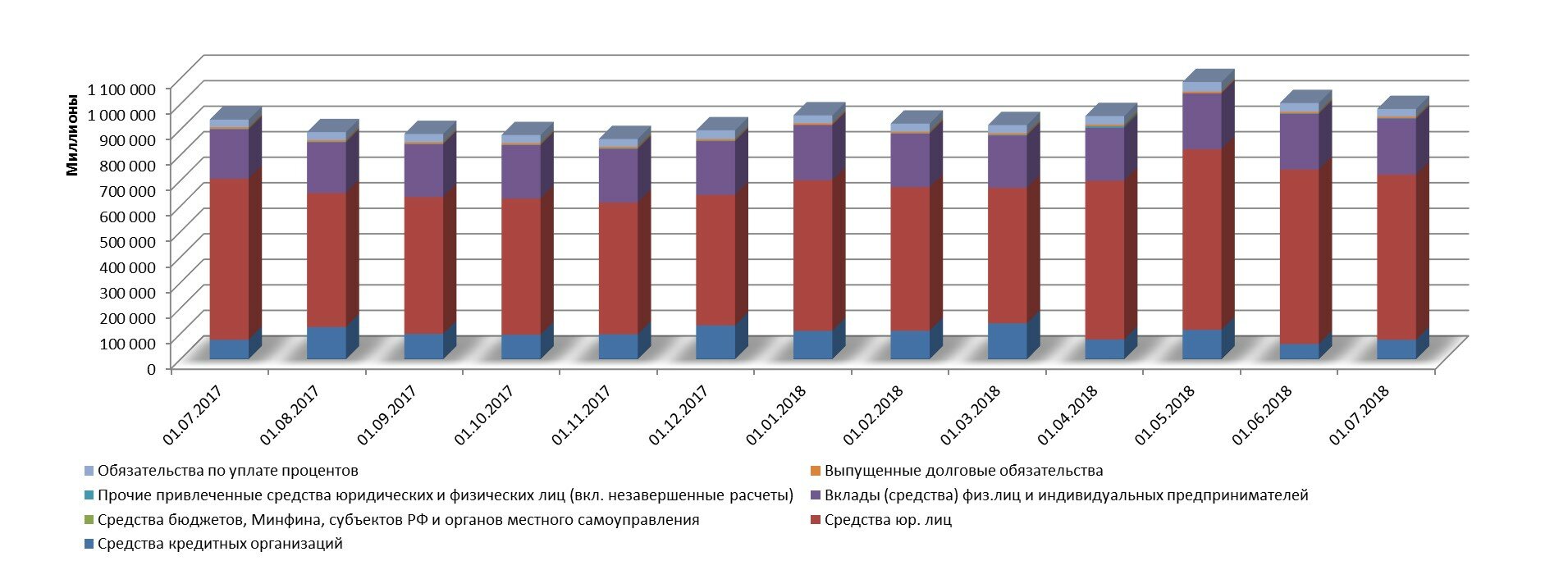

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

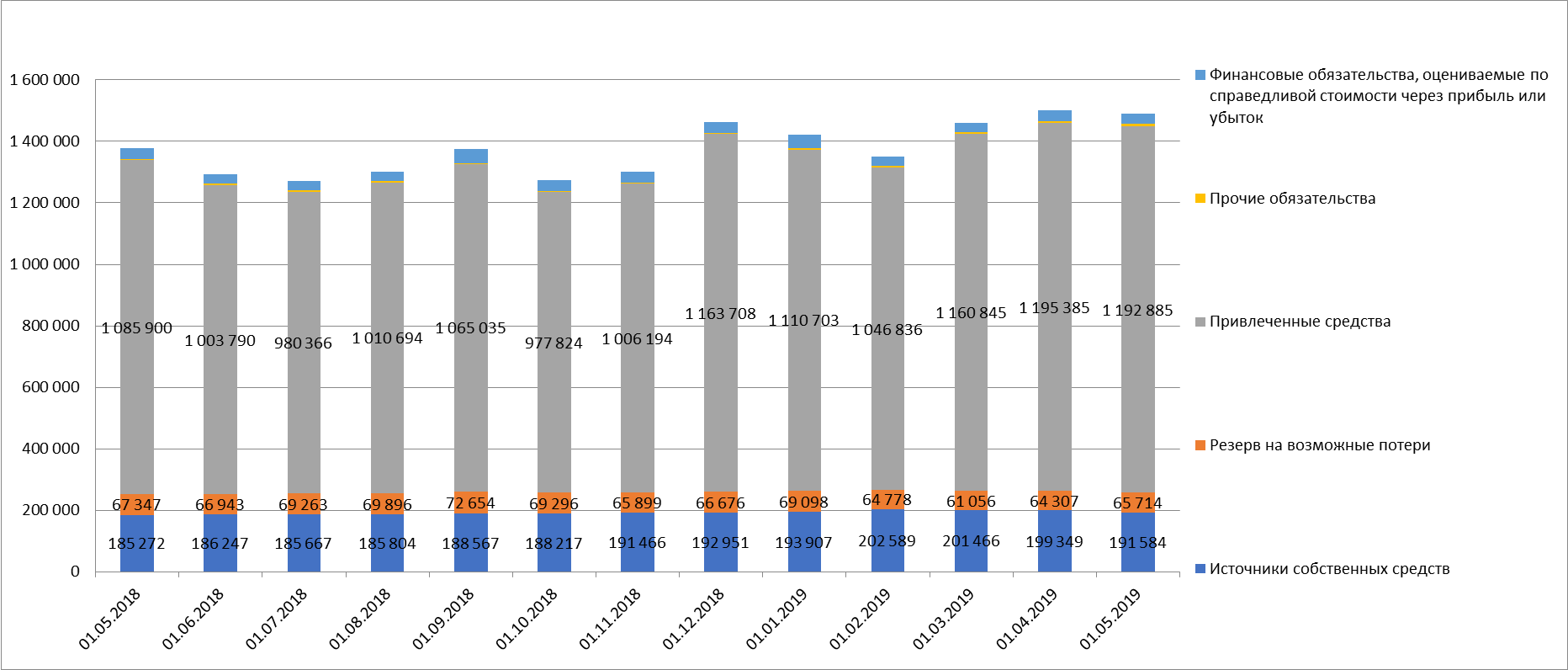

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.05.2019 |

01.04.2019 |

01.01.2019 |

01.05.2018 |

|

1.1. |

Наличность |

87 495 608 |

100 268 982 |

54 752 769 |

92 449 673 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

288 871 208 |

293 433 567 |

292 200 364 |

306 841 077 |

|

1.2.1.2. |

Кредиты юр. лицам и индивидуальным предпринимателям |

673 932 419 |

656 769 614 |

726 296 566 |

623 592 075 |

|

1.2.1.2.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

28 108 293 |

21 873 953 |

22 988 799 |

23 786 102 |

|

1.2.1.3. |

Кредиты физ.лицам |

166 660 473 |

161 233 387 |

154 380 322 |

138 989 327 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженность по кредитам ФЛ |

10 675 208 |

10 540 476 |

9 415 323 |

12 614 702 |

|

1.2.1.5. |

Требования по аккредитивам |

16 719 904 |

17 395 250 |

17 318 949 |

8 925 531 |

|

1.2.1.6. |

Прочая ссудная задолженность |

2 108 |

156 631 |

0 |

353 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

12 162 157 |

11 696 267 |

13 671 475 |

6 318 290 |

|

1.2. |

Ссудная задолженность |

1 158 348 269 |

1 140 684 716 |

1 203 867 676 |

1 084 666 653 |

|

1.3. |

Финансовые активы |

181 519 568 |

204 240 658 |

104 263 623 |

146 001 752 |

|

1.4. |

Средства в расчетах |

323 |

0 |

0 |

0 |

|

1.6. |

Дебиторская задолженность |

21 755 679 |

15 462 680 |

22 725 100 |

20 047 031 |

|

1.7. |

Требования по получению процентов |

8 925 033 |

9 338 453 |

4 933 892 |

6 877 104 |

|

1.8. |

Имущество |

17 640 623 |

17 493 064 |

16 174 890 |

16 835 792 |

|

1.9. |

Прочие активы |

14 501 160 |

13 364 850 |

14 386 609 |

10 424 848 |

|

|

Итого АКТИВЫ |

1 490 186 263 |

1 500 853 403 |

1 421 104 559 |

1 377 302 853 |

|

|

ПАССИВЫ |

|

|

|

|

|

2.1.1. |

Уставный капитал |

40 438 324 |

40 438 324 |

40 438 324 |

40 438 324 |

|

2.1.2. |

Добавочный капитал |

7 653 424 |

7 446 825 |

5 003 670 |

6 367 141 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

138 919 552 |

147 040 875 |

124 686 771 |

124 686 769 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

1 179 037 |

1 029 752 |

20 384 971 |

10 386 592 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

3 393 320 |

3 393 320 |

3 393 320 |

3 393 320 |

|

2.1. |

Источники собственных средств |

191 583 657 |

199 349 096 |

193 907 056 |

185 272 146 |

|

2.2. |

Резерв на возможные потери |

65 714 212 |

64 306 791 |

69 098 140 |

67 347 188 |

|

2.3.1. |

Средства кредитных организаций |

117 037 771 |

155 382 434 |

82 040 373 |

114 633 062 |

|

2.3.2. |

Средства юр. лиц |

773 704 773 |

723 251 417 |

707 348 356 |

708 434 219 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

40 000 067 |

62 000 000 |

62 200 000 |

136 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

245 433 658 |

237 960 635 |

243 522 067 |

218 660 974 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

87 505 |

852 291 |

807 883 |

347 874 |

|

2.3.6. |

Выпущенные долговые обязательства |

45 920 |

45 920 |

45 920 |

6 346 937 |

|

2.3.7. |

Обязательства по уплате процентов |

16 575 647 |

15 891 995 |

14 738 676 |

37 476 497 |

|

2.3. |

Привлеченные средства |

1 192 885 341 |

1 195 384 692 |

1 110 703 275 |

1 085 899 699 |

|

2.4. |

Прочие обязательства |

7 629 653 |

7 673 103 |

3 273 499 |

5 236 838 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

32 373 400 |

34 139 721 |

44 122 589 |

33 546 982 |

|

|

Итого ПАССИВЫ |

1 490 186 263 |

1 500 853 403 |

1 421 104 559 |

1 377 302 853 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

91 243 440 |

89 793 921 |

84 276 189 |

70 825 468 |

|

4.4.1.2. |

Имущество |

1 098 705 494 |

1 129 194 775 |

1 182 843 410 |

1 062 546 370 |

|

|

Обеспечение по размещенным средствам |

1 189 948 934 |

1 218 988 696 |

1 267 119 599 |

1 133 371 838 |

|

4.4.1.3. |

Выданные гарантии и поручительства |

197 141 972 |

200 396 136 |

199 659 146 |

173 737 227 |

|

4.4.1.4. |

Неиспользованные лимиты по выдаче гарантий |

498 388 430 |

517 043 473 |

547 180 831 |

526 069 397 |

|

4.4.1.5. |

Условные обязательства некредитного характера |

225 857 |

255 207 |

611 444 |

659 132 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

609 061 591 |

614 722 082 |

262 825 590 |

298 049 018 |

|

|

Условные обязательства |

1 304 817 850 |

1 332 416 898 |

1 010 277 011 |

998 514 774 |

Приложение 6. Основные дочерние компании

|

Наименование |

ИНН |

Местонахождение |

Доля в УК, % |

|

ЮНИКРЕДИТ ЛИЗИНГ, ООО |

7710446378 |

г. Москва, ул. Дмитровка Б., д. 5/6 стр. 2 |

100,00% |

|

БАРН БВ |

|

Нидерланды, 1044 AN, Амстердам, Хорнвег 32 |

40,00% |

1 марта 2018 года в результате сделки между Группой и единственным акционером ЮниКредитС.п.А., Группа приобрела 40% в капитале БАРН Б.В. (Нидерланды), компании, являющейся 2013 года единственным акционером АО «РН Банк» (РФ). Остальные 60% в уставном капитале БАРН Б.В. принадлежат компании РН СФ Холдинг Б.В. (Нидерланды), являющейся совместным предприятием с равным участием (50%-50%) РСИ Банк С.А. и Ниссан Мотор Ко., Лтд.

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 31.12.2018 года)

Средства клиентов (по типам) в пассивах по МСФО (на 31.12.2018)

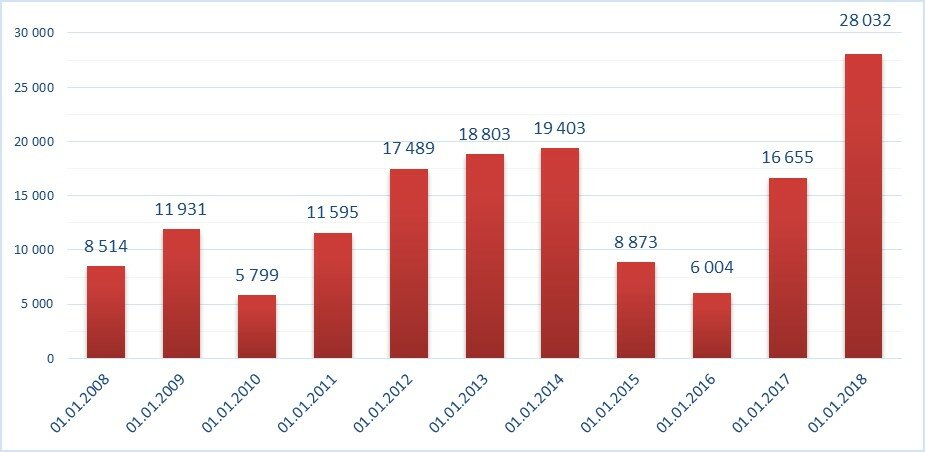

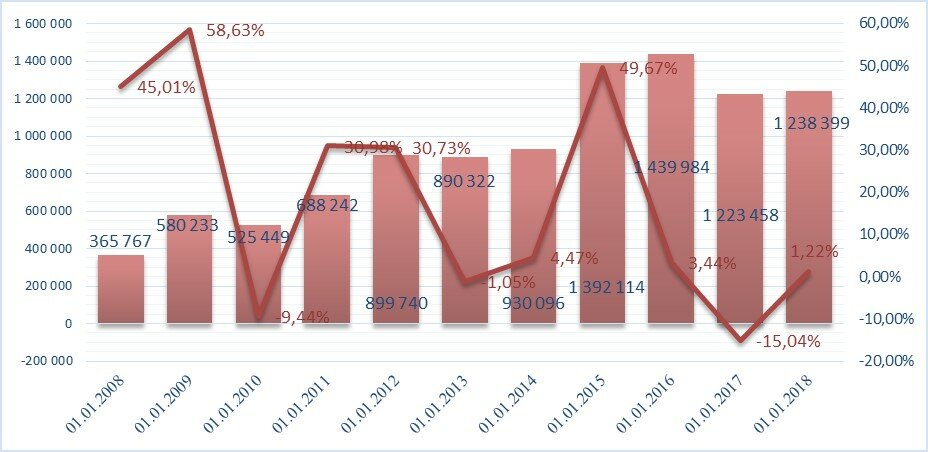

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть

Обновление от 29.03.2014: 9 место по активам.

Обновление от 29.03.2014: 9 место по активам.