Оценка надежности Экспобанка

Кредитное заключение ООО "Экспобанк"

Дата кредитного заключения 26.12.2018

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Общество с ограниченной ответственностью "Экспобанк"

Рег. номер: 2998

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

ООО "Экспобанк" |

- |

- |

B+ «позитивный» (сентябрь 2018) |

BBB+ (RU) «стабильный» (март 2018) |

|

B (декабрь 2018) |

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации – А.

- Рейтинг банка в стрессовой ситуации (без учета поддержки основного акционера) - В.

- Ожидаемый уровень поддержки – низкий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, рекомендуем проводить операции по размещению денежных средств в финансовые инструменты Банка в рамках сумм, ограниченных страховой суммы ГК «АСВ» - 1,4 млн рублей.

3. SWOT -анализ

Ключевые положительные моменты:

- ООО "Экспобанк" является небольшим российским банком (77-е место по активам и 69-е по собственному капиталу на 01.11.2018 г.), занимает хорошие позиции на региональном рынке, имеет устойчивую и лояльную клиентскую базу.

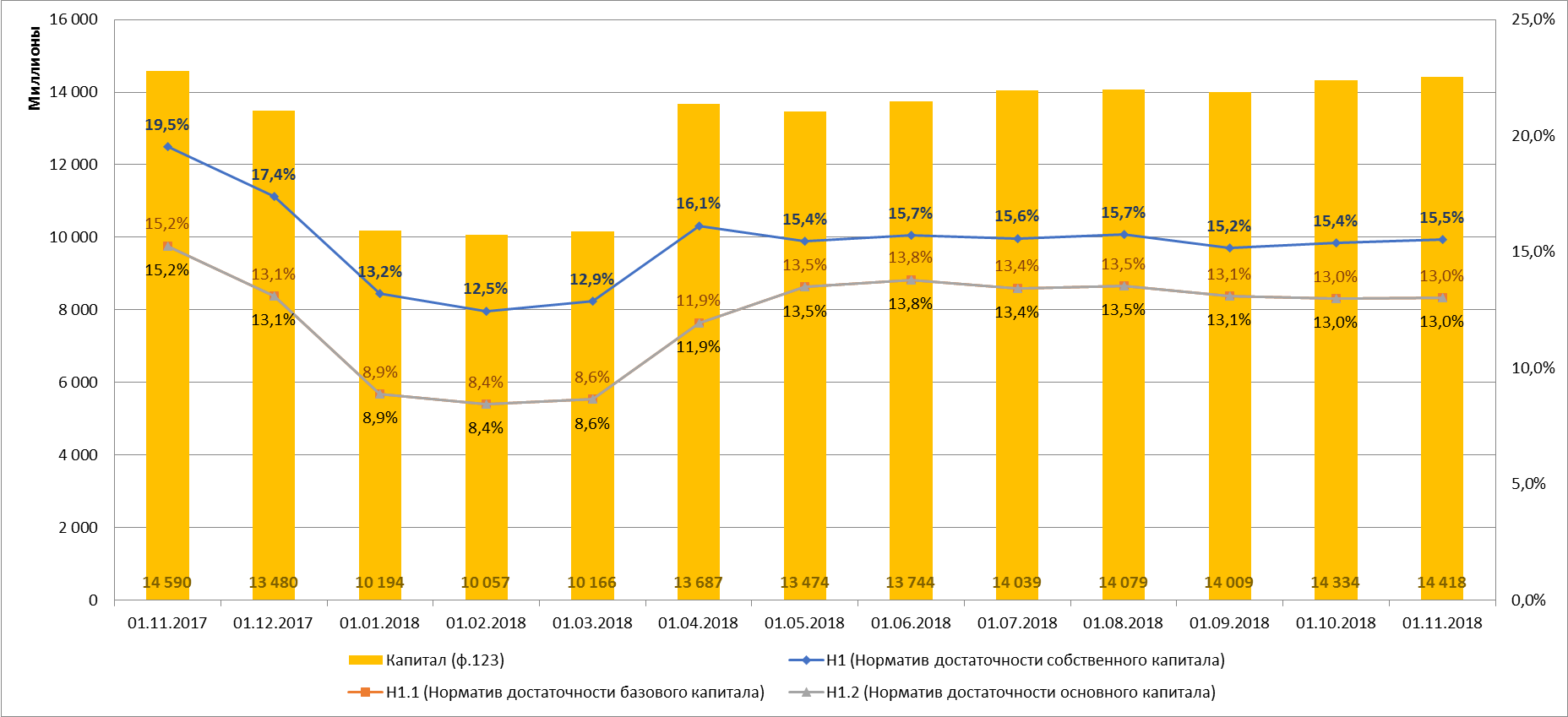

- Средний запас по нормативам достаточности капитала (Н1.0 = 15,526%, Н1.1 = 13,019% на 01.11.2018 г. при пороговых 8% и 4,5% соответственно).

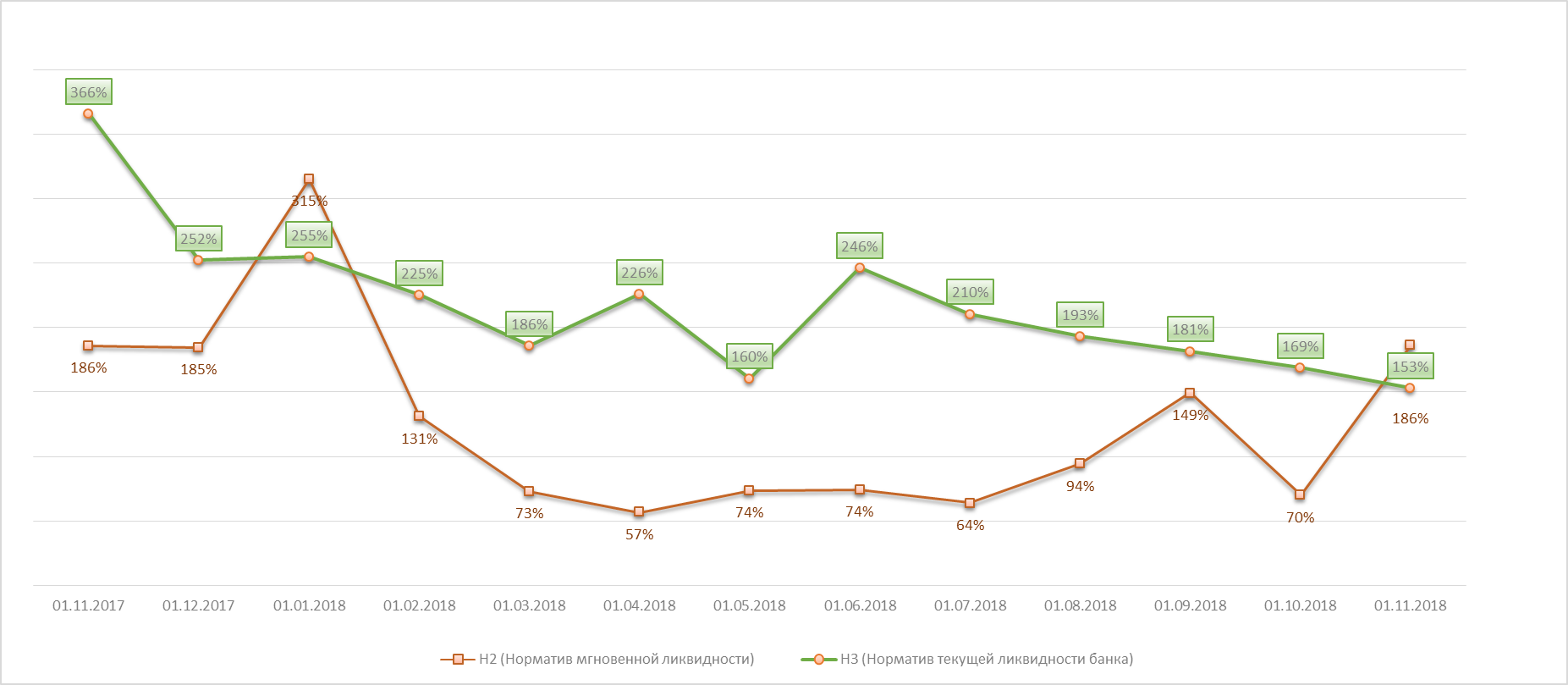

- Относительно хорошая текущая позиция по ликвидности, представленная остатками в ЦБ РФ, кассой, МБК и портфелем ценных бумаг (на 01.11.2018 в значительной степени сформированного за счет ОФЗ и портфеля долговых ценных бумаг, качественных квазифедеральных и корпоративных заемщиков.).

Ключевые отрицательные моменты:

- Значительная доля вкладов физических лиц в привлеченных средствах клиентов (49,91% от привлечённых средств по РСБУ на 01.11.2018) - формирует потенциальную угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования (угроза частично нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

- Высокая концентрация кредитного портфеля: кредиты, предоставленные 30 крупнейшим заемщикам составляют 58% от кредитного портфеля.

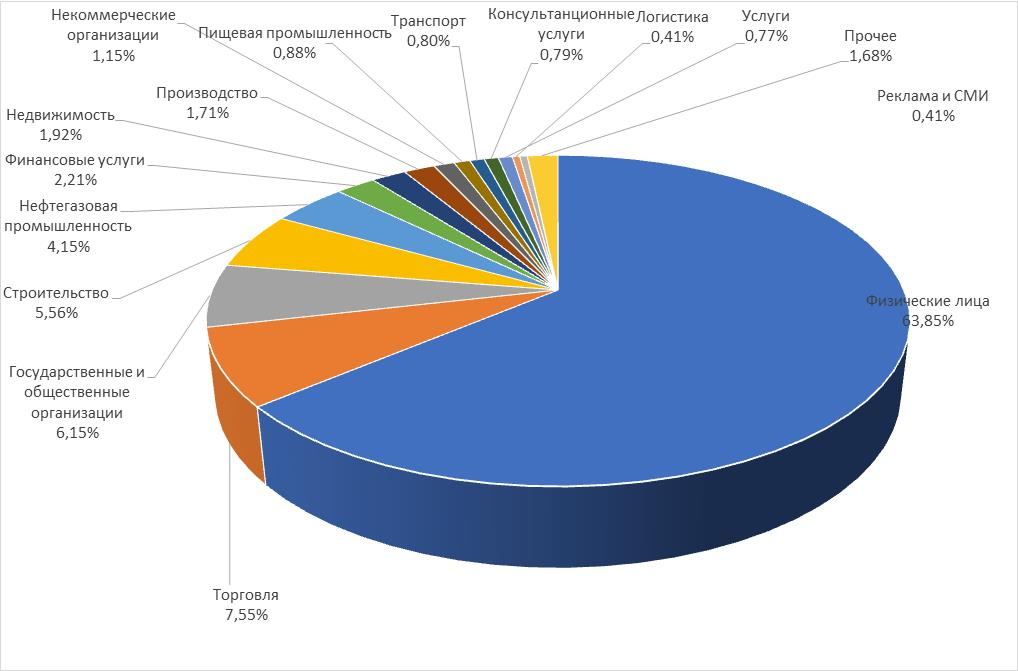

- Высокая концентрация остатков средств клиентов: на 30 сентября 2018 г. по МСФО сумма средств по 10 крупнейшим клиентам составила 20,8% от общей суммы средств клиентов.

- Банк располагает небольшой сетью: 5 филиалов, 3 дополнительных офисов, 9 операционных офисов.

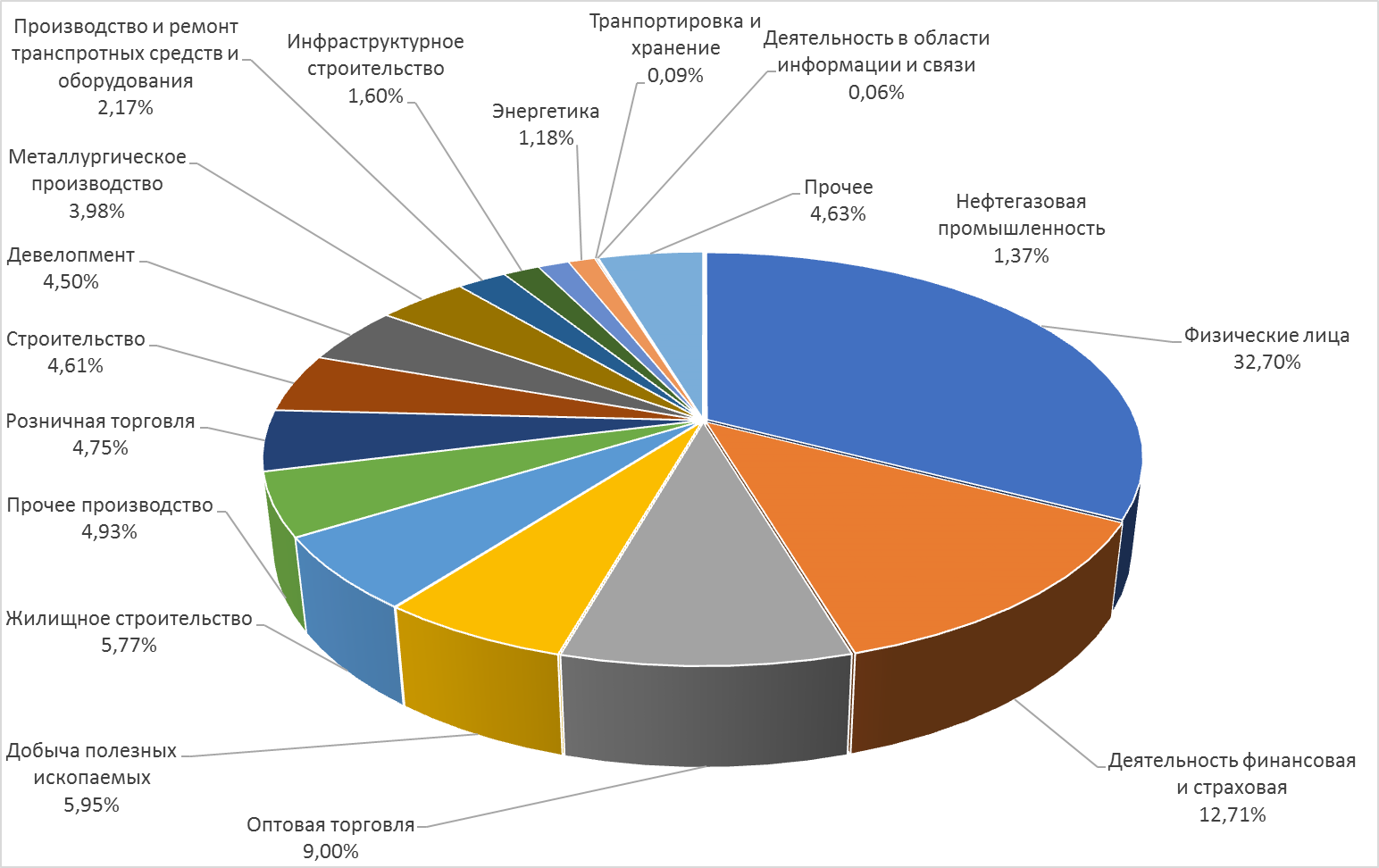

- Значимая доля кредитного портфеля в высокорисковых отраслях: 12,71% приходится на финансовые и страховые компании, 13,75% - оптовая и розничная торговля, 13,38% - на строительство и недвижимость.

- Вероятность получения поддержки со стороны акционеров оценивается как низкая.

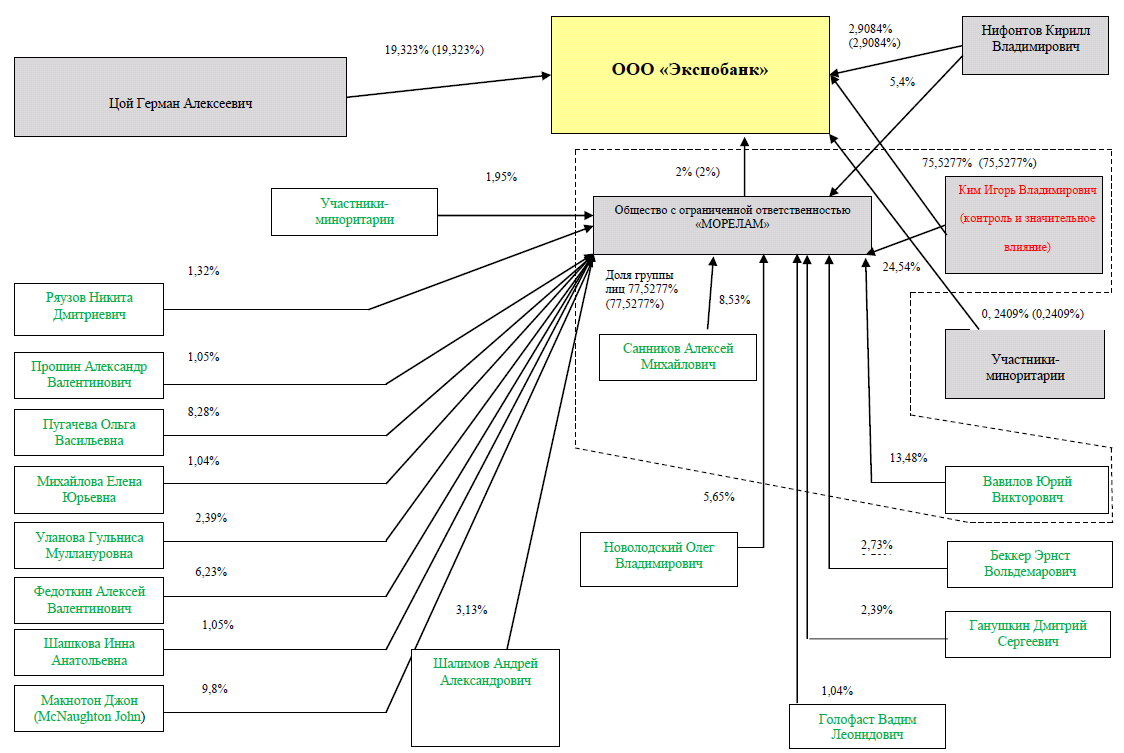

4. Структура владения

Схема владения приведена в приложении 9

- 75,5277% - Ким И.В.

- 19,323% - Цой Г. А.

- 2,9084% - Нифонтов К. В.

- 2% - ООО «МОРЕЛАМ» (15 физических лиц с долями от 1% до 13,48%, 1,95% - участники-миноритарии)

- 0,2409%- акционеры – миноритарии.

4.1. Основной конечный бенефициар

Основным бенефициаром Банка (75,5277%) является Ким Игорь Владимирович, которому также принадлежат банковские активы в Чехии, Латвии и Сербии.

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность поддержки Банка со стороны основных акционеров оценивается, как низкая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.11.2018 (млрд. руб., изменения за 10 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 9 месяцев 2018 года).

Капитал – 14,418 млрд. руб. (+4,224 млрд. руб.) по 123 форме.

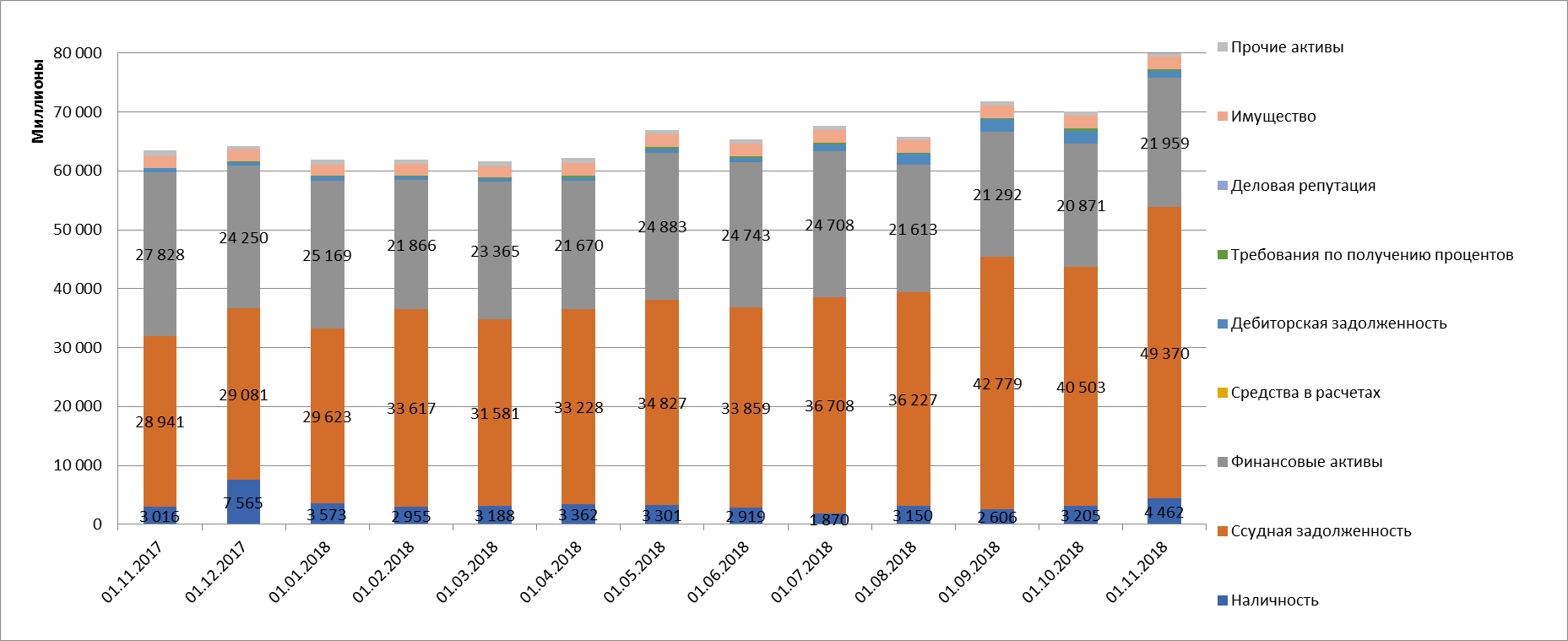

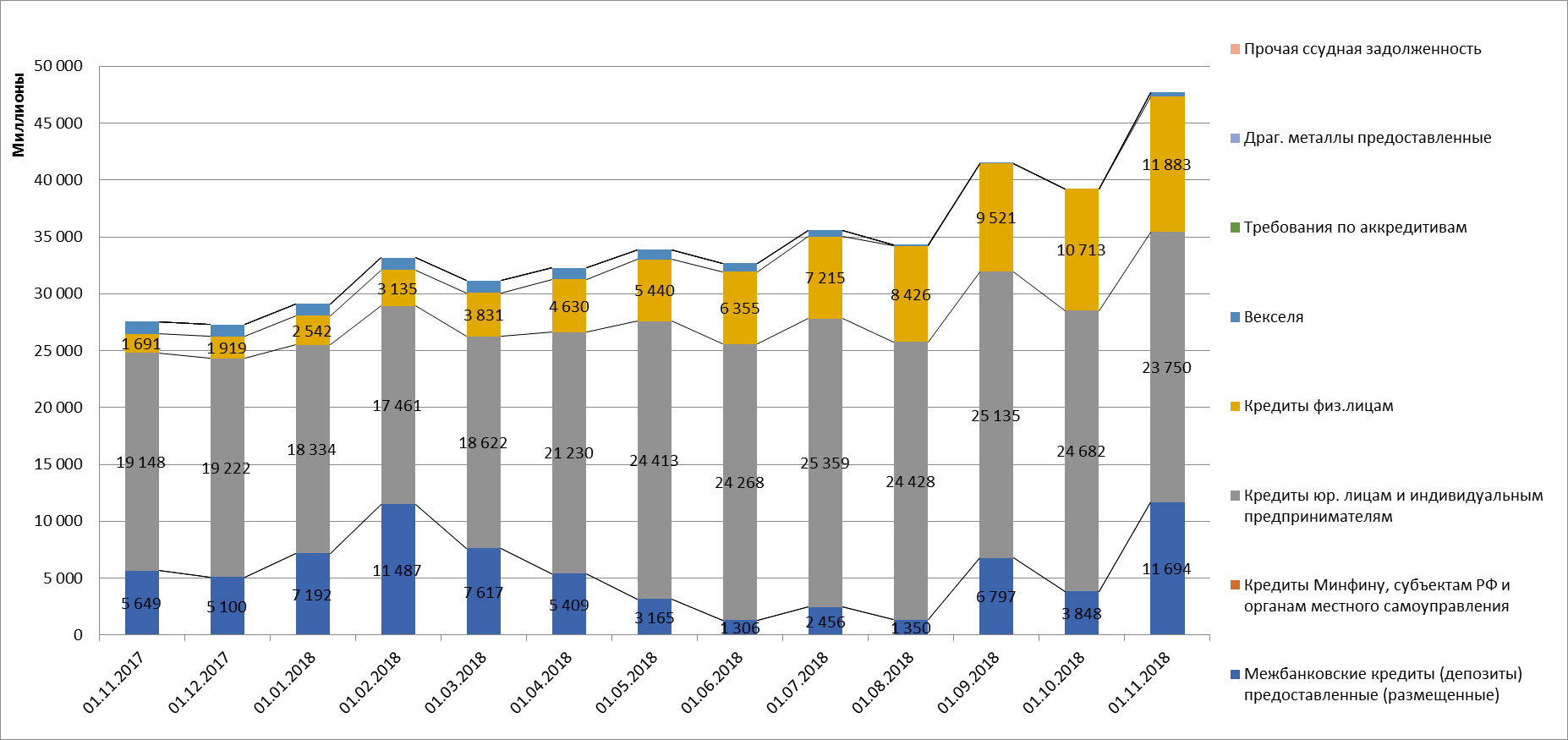

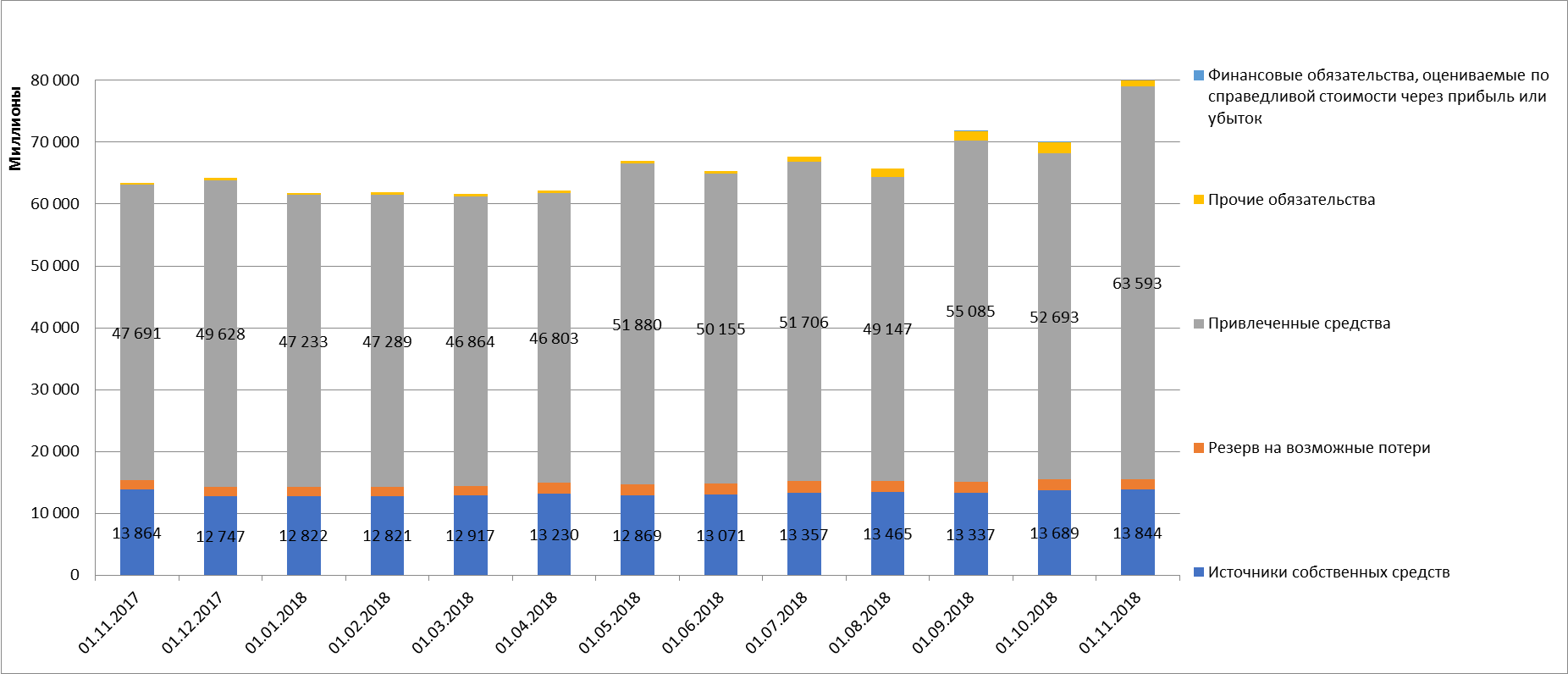

Активы 79,957 млрд. руб. (+9,970 млрд. руб.), в том числе:

4,462 млрд. руб. (+1,258 млрд. руб.) - касса и корсчета.

11,694 млрд. руб. (7,846 млрд. руб.) – межбанковские кредиты.

21,955 млрд. руб. (+1,089 млрд. руб.) - вложения в ценные бумаги.

23,750 млрд. руб. кредиты юр. лицам (-0,932 млрд. руб.), в том числе балансовая просроченная задолженность – 0,612 млрд. руб. (2,58%).

По состоянию на 30 сентября 2018 г. по МСФО кредиты, предоставленные 30 крупнейшим заемщикам, составили 21,216 тысяч рублей до вычета резерва под обесценение кредитного портфеля или 58% от общей суммы кредитов клиентам.

11,883 млрд. руб. кредиты физ. лицам (+1,170 млрд. руб.), в том числе балансовая просроченная задолженность – 0,081 млрд. руб. (0,68%).

2,157 млрд. руб. (-0,0 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

Пассивы:

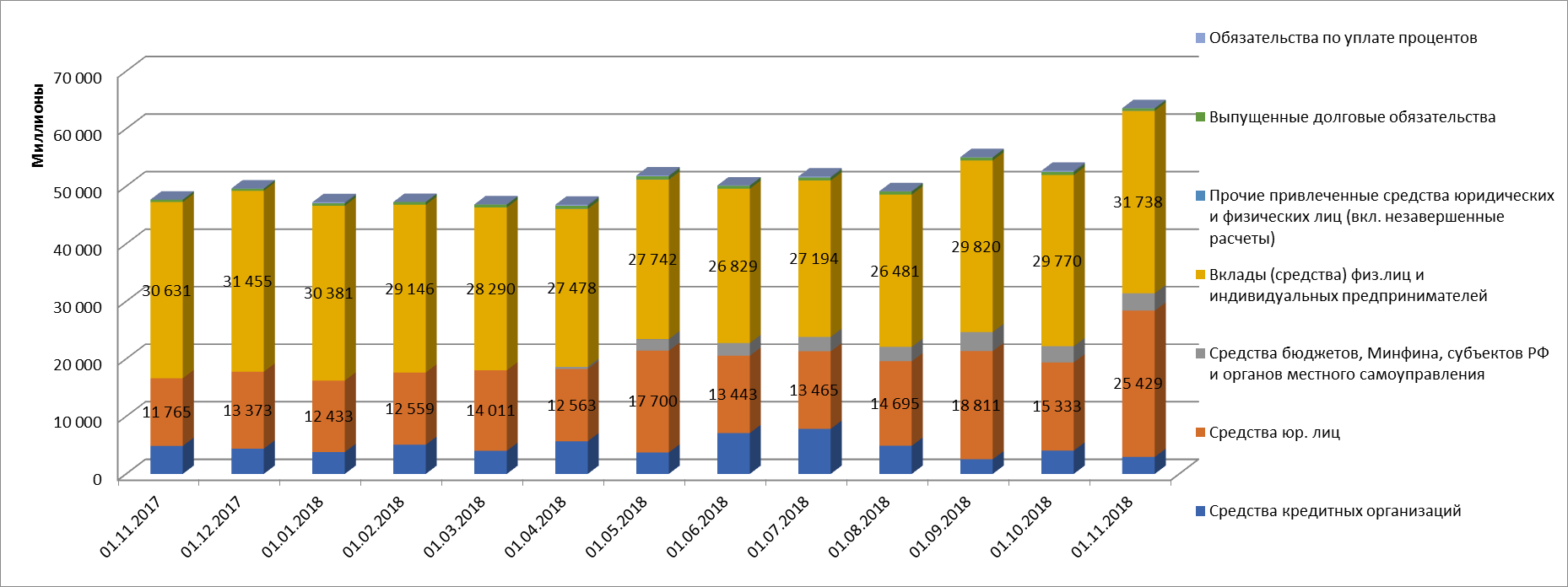

25,429 млрд. руб. (+10,096 млрд. руб.) - средства юр. лиц.

По состоянию на 30 сентября 2018 г. по МСФО сумма средств по 10 крупнейшим клиентам составила 9,726 млрд. рублей или 20,8% от общей суммы средств клиентов.

31,658 млрд. руб. (+1,971 млрд. руб.) - вклады физ. лиц.

2,956 млрд. руб. (-1,097 млрд. руб.) – средства кредитных организаций и ЦБ.

1,650 млрд. руб. (-0,161 млрд. руб.) - сформированные резервы.

Прибыль /убыток (по РСБУ):

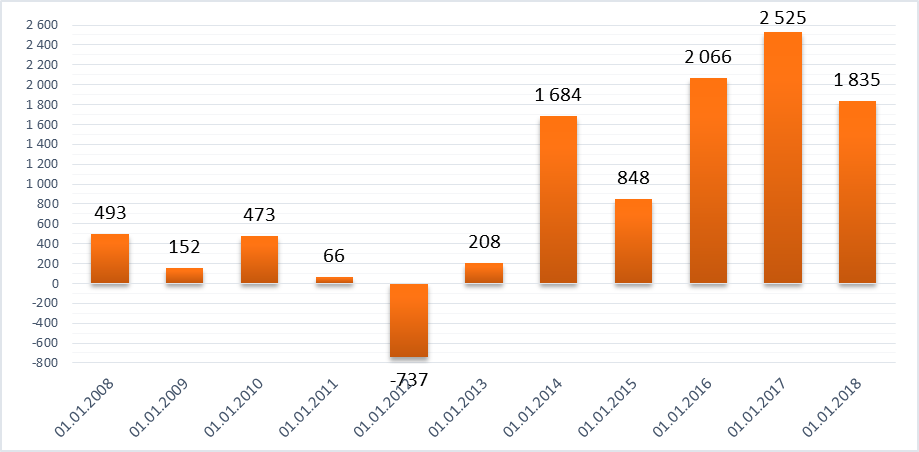

Прибыль за 10 месяцев 2018 года составила 1,216 млрд. руб. За 2017 год – чистая прибыль составила 1,835 млрд. руб. (За 2016 год – чистая прибыль 2,525 млрд. руб., за 2015 – чистая прибыль 2,066 млрд. руб.).

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

Приложение 6. Дочерние и связанные компани

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

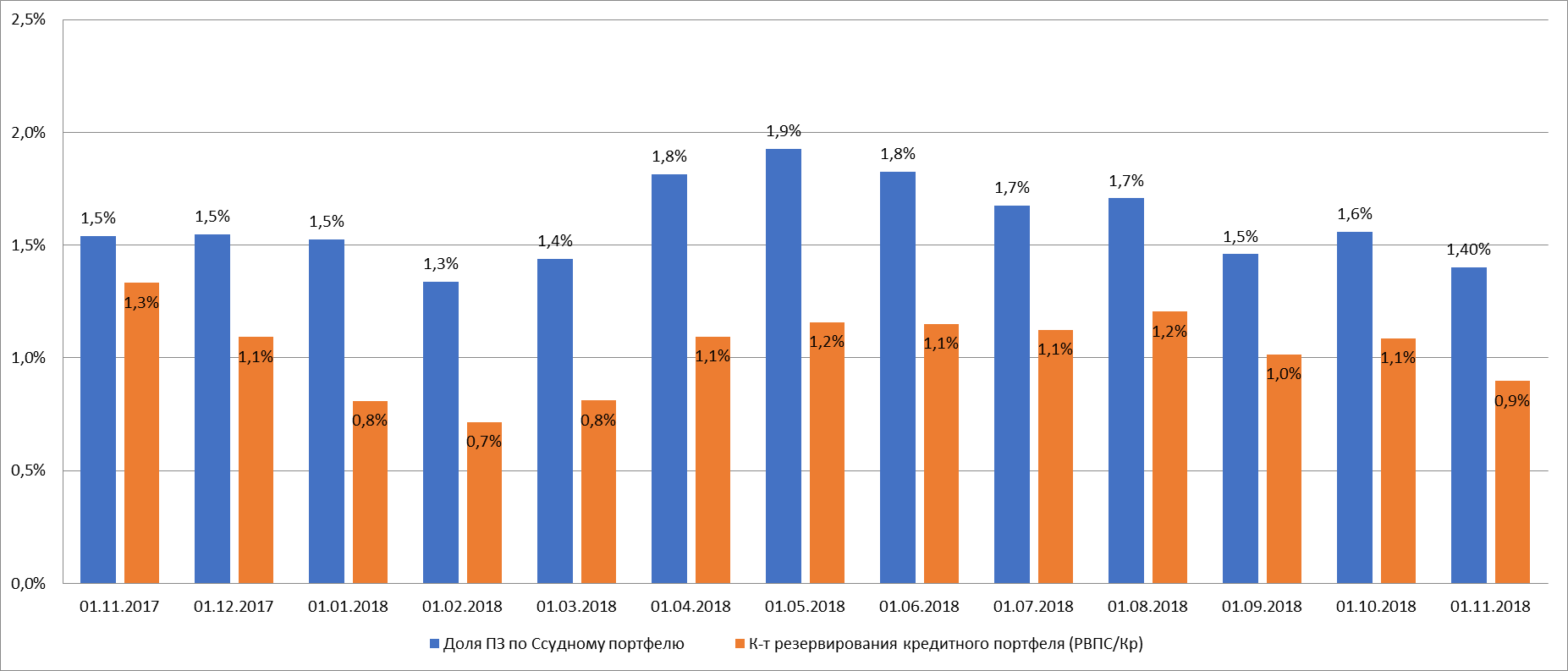

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

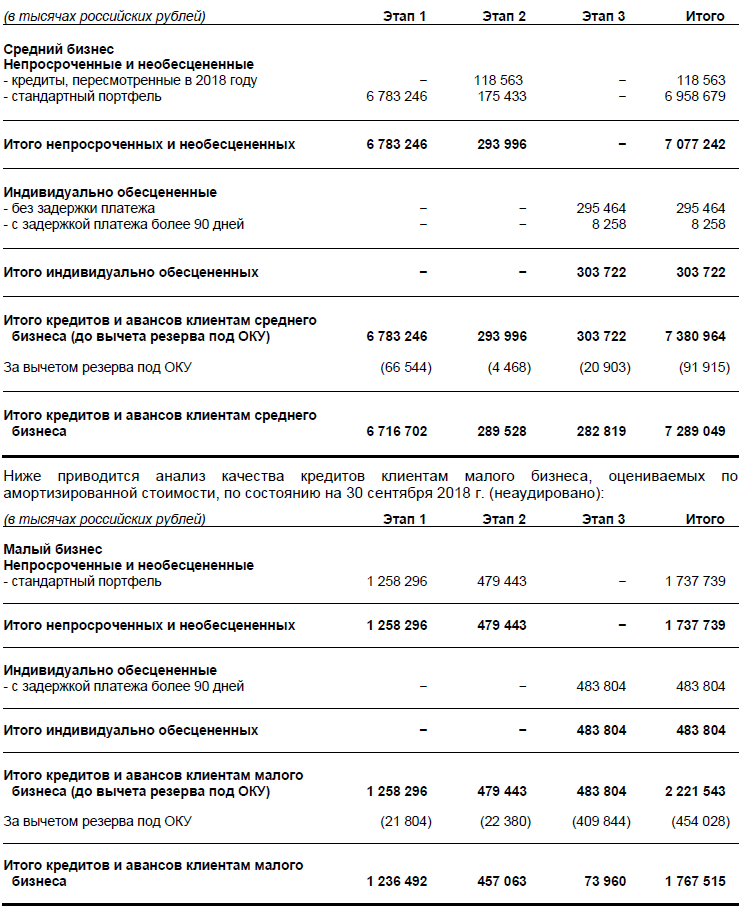

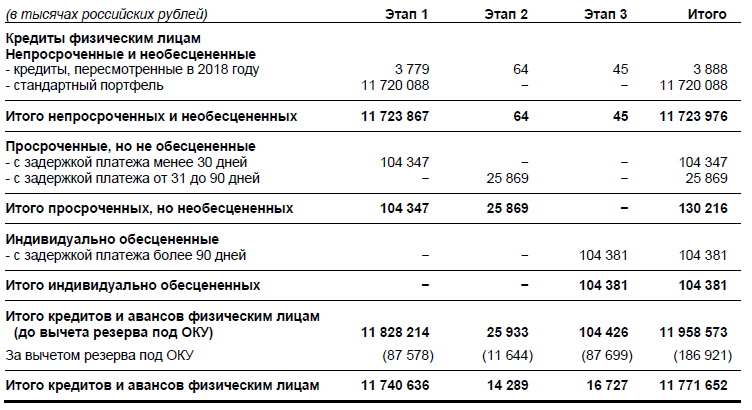

Качество кредитного портфеля по МСФО на 30.09.2018

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.11.2018 |

01.10.2018 |

01.07.2018 |

01.04.2018 |

01.01.2018 |

01.11.2017 |

|

1.1. |

Наличность |

4 462 175 |

3 204 636 |

1 870 054 |

3 361 586 |

3 573 394 |

3 016 462 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

11 694 027 |

3 848 348 |

2 455 563 |

5 409 108 |

7 192 253 |

5 649 248 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

23 749 816 |

24 682 075 |

25 358 540 |

21 230 224 |

18 333 979 |

19 148 165 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

611 810 |

563 136 |

564 426 |

559 553 |

430 832 |

429 357 |

|

1.2.1.4. |

Кредиты физ.лицам |

11 883 069 |

10 713 441 |

7 215 304 |

4 629 886 |

2 542 378 |

1 691 210 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженностьпо кредитам ФЛ |

80 735 |

68 378 |

50 528 |

43 479 |

21 017 |

16 335 |

|

1.2.1.5. |

Векселя |

380 790 |

0 |

565 070 |

1 019 058 |

1 062 659 |

1 054 513 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

1 662 302 |

1 259 563 |

1 113 739 |

940 150 |

491 829 |

1 398 038 |

|

1.2. |

Ссудная задолженность |

49 370 004 |

40 503 427 |

36 708 216 |

33 228 426 |

29 623 098 |

28 941 174 |

|

1.3. |

Финансовые активы |

21 959 101 |

20 870 761 |

24 707 548 |

21 670 205 |

25 169 246 |

27 827 610 |

|

1.5. |

Средства в расчетах |

0 |

0 |

0 |

600 |

600 |

0 |

|

1.6. |

Дебиторская задолженность |

1 195 022 |

2 258 634 |

1 169 189 |

650 705 |

624 266 |

662 886 |

|

1.7. |

Требования по получению процентов |

203 242 |

315 390 |

272 735 |

222 607 |

139 430 |

70 015 |

|

1.8. |

Деловая репутация |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.9. |

Имущество |

2 157 219 |

2 155 762 |

2 170 648 |

2 171 686 |

1 919 825 |

1 935 047 |

|

1.10. |

Прочие активы |

620 414 |

689 608 |

783 231 |

903 028 |

788 396 |

969 192 |

|

|

Итого АКТИВЫ |

79 967 177 |

69 998 218 |

67 681 621 |

62 208 843 |

61 838 255 |

63 422 386 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

|

2.1. |

Источники собственных средств |

13 843 673 |

13 689 009 |

13 356 946 |

13 229 513 |

12 822 182 |

13 863 938 |

|

2.2. |

Резерв на возможные потери |

1 660 673 |

1 822 193 |

1 807 487 |

1 724 597 |

1 433 112 |

1 537 030 |

|

2.3.1. |

Средства кредитных организаций |

2 955 924 |

4 052 459 |

7 844 272 |

5 683 667 |

3 797 018 |

4 869 144 |

|

2.3.2. |

Средства юр. лиц |

25 429 029 |

15 333 429 |

13 465 227 |

12 563 379 |

12 432 614 |

11 764 612 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

3 000 000 |

2 800 000 |

2 500 000 |

350 000 |

0 |

0 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

31 738 161 |

29 769 627 |

27 193 602 |

27 478 119 |

30 380 542 |

30 630 857 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

7 534 |

215 |

5 322 |

11 511 |

1 |

0 |

|

2.3.6. |

Выпущенные долговые обязательства |

407 335 |

544 540 |

531 149 |

540 825 |

434 219 |

401 674 |

|

2.3.7. |

Обязательства по уплате процентов |

55 081 |

192 550 |

166 568 |

175 736 |

188 667 |

24 286 |

|

2.3. |

Привлеченные средства |

63 593 064 |

52 692 820 |

51 706 140 |

46 803 237 |

47 233 061 |

47 690 573 |

|

2.4. |

Прочие обязательства |

869 767 |

1 789 380 |

811 048 |

451 484 |

349 900 |

330 845 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

4 816 |

0 |

12 |

0 |

0 |

|

|

Итого ПАССИВЫ |

79 967 177 |

69 998 218 |

67 681 621 |

62 208 843 |

61 838 255 |

63 422 386 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

1 955 873 |

2 003 742 |

2 605 807 |

1 684 987 |

2 060 023 |

5 514 568 |

|

4.4.1.2. |

Имущество |

42 323 189 |

40 849 331 |

35 593 653 |

32 335 588 |

29 110 783 |

28 537 767 |

|

4.4.1.3. |

Драгоценные металлы |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Обеспечение по размещенным средствам |

44 279 062 |

42 853 073 |

38 199 460 |

34 020 575 |

31 170 806 |

34 052 335 |

|

4.4.1.5. |

Выданные гарантии и поручительства |

7 030 088 |

7 551 906 |

5 542 015 |

4 676 741 |

5 785 958 |

5 467 458 |

|

4.4.1.8. |

Неиспользованные лимиты по выдаче гарантий |

3 575 786 |

3 610 896 |

4 601 660 |

3 590 278 |

2 094 590 |

3 197 222 |

|

4.4.1.7. |

Условные обязательства некредитного характера |

907 |

223 |

223 |

418 |

2 701 |

13 485 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

3 640 852 |

3 752 457 |

2 626 461 |

2 753 019 |

2 595 306 |

2 315 615 |

|

|

Условные обязательства |

14 247 633 |

14 915 482 |

12 770 359 |

11 020 456 |

10 478 555 |

10 993 780 |

6. Дочерние и связанные компании

|

Наименование |

ИНН |

Местонахождение |

Доля в УК, % |

|

ЭКСПОИНВЕСТ, ООО |

7708331690 |

г. Москва, ул. Каланчевская, д. 29 стр. 2 этаж 6 офис 604 |

100,00% |

|

Expobank CZ a.s. |

|

Прага 5, ул. Витезна, 126/1, почтовый индекс 150 00 |

17,83% |

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 30.09.2018 года)

Средства клиентов (по типам) в пассивах по МСФО (на 30.09.2018)

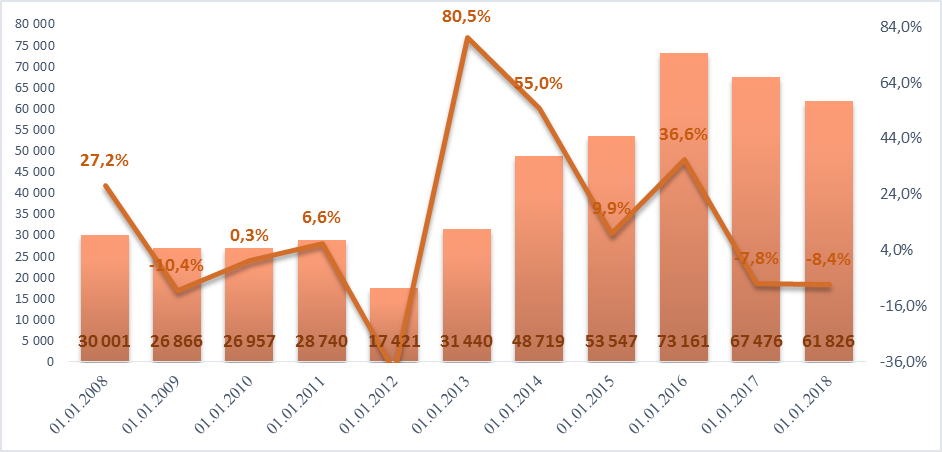

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть