Оценка надежности Банка Авангард

Кредитное заключение ПАО АКБ "АВАНГАРД"

Дата кредитного заключения 04.12.2018

Срок действия рекомендаций — 1 год

1. Полное название эмитента

Акционерный Коммерческий банк "АВАНГАРД" - публичное акционерное общество

Рег. номер: 2879

2. Рейтинги и рекомендации

|

Рейтинги |

S&P |

Moody’s |

Fitch |

АКРА |

Эксперт РА |

Moneyzzz (совместно с @riskovik) |

|

Рейтинги ПАО АКБ "АВАНГАРД" |

|

B1 «стабильный» (июнь 2018) |

|

BB+(кг) «стабильный» (сентябрь 2018) |

|

В (декабрь 2018) |

В таблице приведен итоговый рейтинг.

Основные составляющие:

- Собственный рейтинг банка в стабильной ситуации – В.

- Рейтинг банка в стрессовой ситуации (без учета поддержки основного акционера) - B.

- Ожидаемый уровень поддержки – низкий.

Рекомендация:

Исходя из результатов проведенной оценки рисков, рекомендуем проводить операции по размещению денежных средств в финансовые инструменты Банка в рамках сумм, ограниченных страховой суммы ГК «АСВ» - 1,4 млн рублей.

Ключевые положительные моменты:

- ПАО АКБ "АВАНГАРД" является небольшим российским банком (56-е место по активам и 47-е по собственному капиталу на 01.11.2018 г.).

- Банк имеет развитую сеть: 1 филиал, 19 представительств, 90 дополнительных офисов, 13 операционных офисов, 12 операционных касс вне кассового узла и 134 кредитно-кассовый офиса .

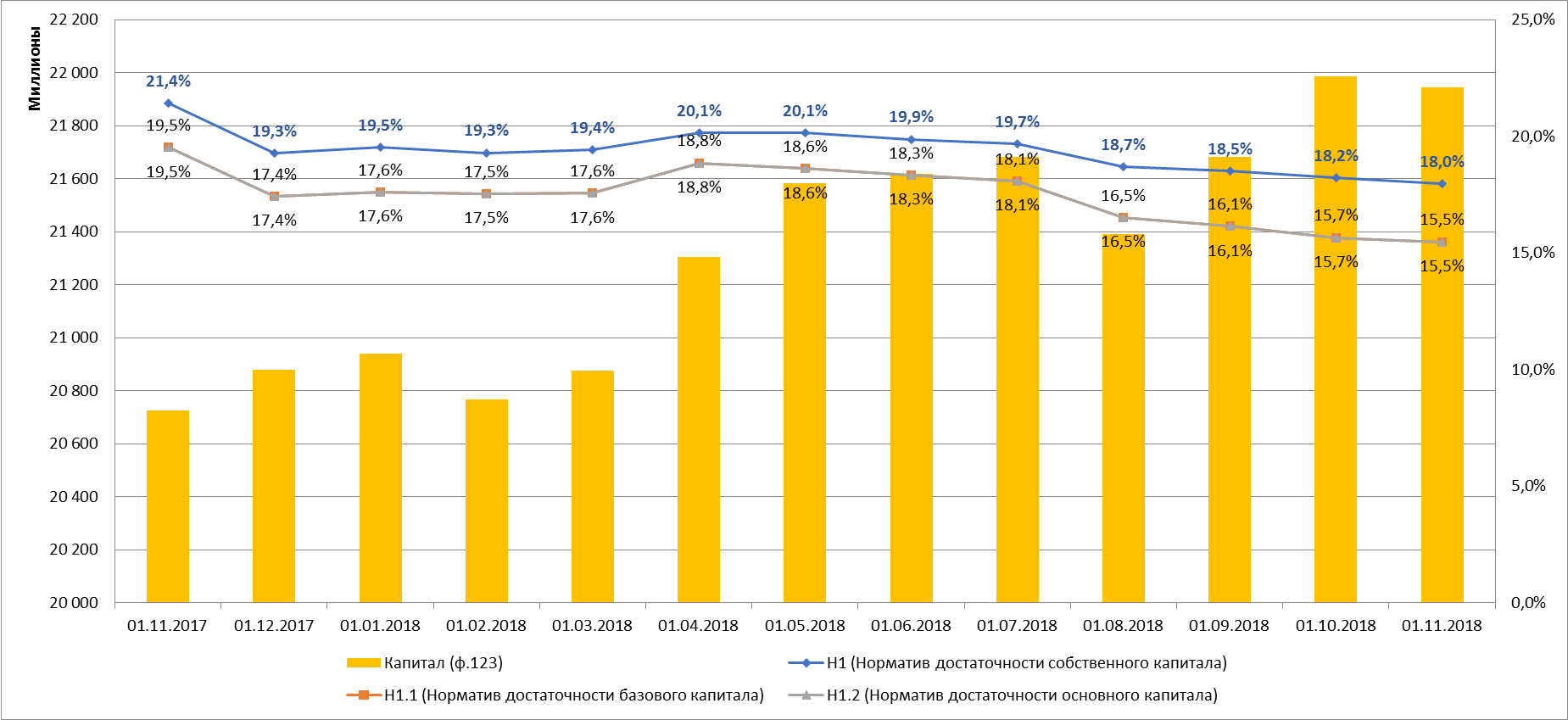

- Умеренный запас по нормативам достаточности капитала (Н1.0 = 17,965%, Н1.1 = 15,472% на 01.11.2018 г. при пороговых 8% и 4,5% соответственно).

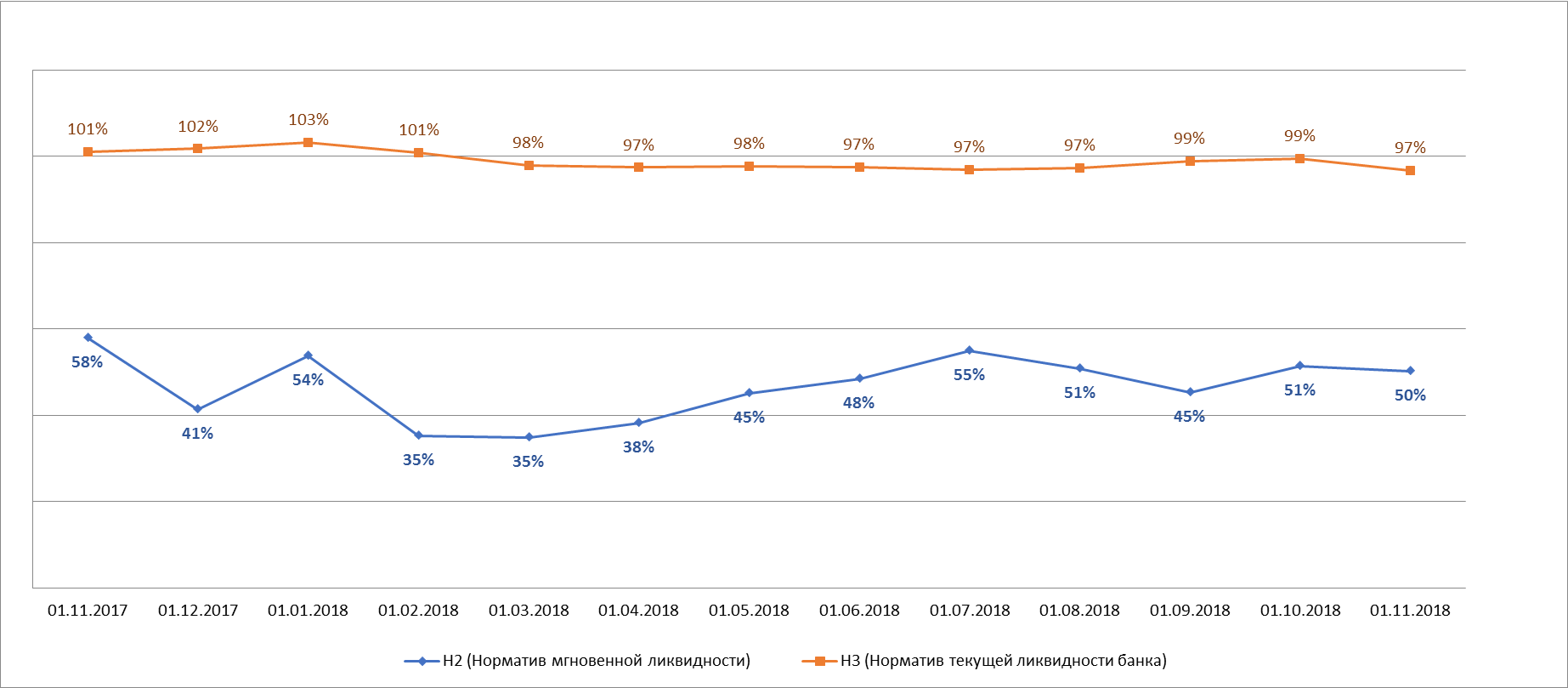

- Относительно хорошая позиция по ликвидности.

- Вероятность получения поддержки со стороны акционера и подконтрольных ему компаний оценивается как низкая.

Ключевые отрицательные моменты:

- Концентрация кредитов юридическим лицам: По МСФО на 30.09.2018 Группа имеет 5 заемщиков или групп взаимосвязанных заемщиков, кредиты каждому из которых составляют более 10% капитала в общей сумме 22,15 млрд. руб.

- Низкое качество кредитного портфеля. Доля проблемных и потенциально проблемных (под наблюдением) кредитов по МСФО на 30.09.2018 —59,25% по юридическим лицам и 26,76% по кредитам физическим лицам, частично нивелированное высоким уровнем резервирования.

- Значительная доля вкладов физических лиц в привлеченных средствах клиентов (41,94% от привлечённых средств по РСБУ на 01.11.2018) - формирует потенциальную угрозу ликвидности, в связи с предусмотренной законодательством возможностью досрочного истребования (угроза частично нивелируется значительной долей остатков менее страховой суммы ГК «АСВ»).

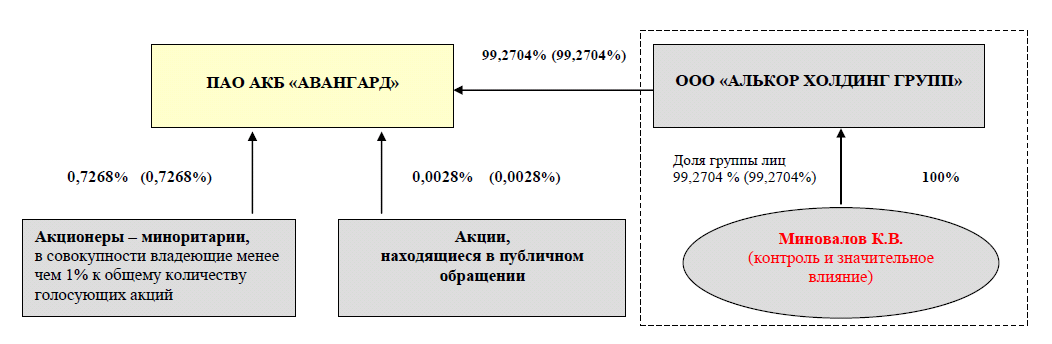

4. Структура владения

Схема владения приведена в приложении 9

- 99,2704% - Миновалов К.В.(через ООО «Алькор Холдинг Групп»)

- 0,7268% - акционеры миноритарии

- 0,0028% - акции, находящиеся в публичном обращении.

4.1. Основной конечный бенефициар

Основной собственник Банка – Миновалов Кирилл Вадимович.

4.2. Вероятность поддержки акционеров в случае кризиса

Вероятность поддержки Банка со стороны основных акционеров оценивается, как низкая.

5. Анализ основных финансовых показателей

Отчетность Банка на 01.11.2018 (млрд. руб., изменения за 10 месяцев) по РСБУ (используются также данные и расшифровки по МСФО за 9 месяцев 2018 года).

Капитал – 21,943 млрд. руб. (+1,003 млрд. руб.) по 123 форме.

Активы – 132,835 млрд. руб. (+0,877 млрд. руб.), в том числе:

12,840 млрд. руб. (+2,507 млрд. руб.) - касса и корсчета.

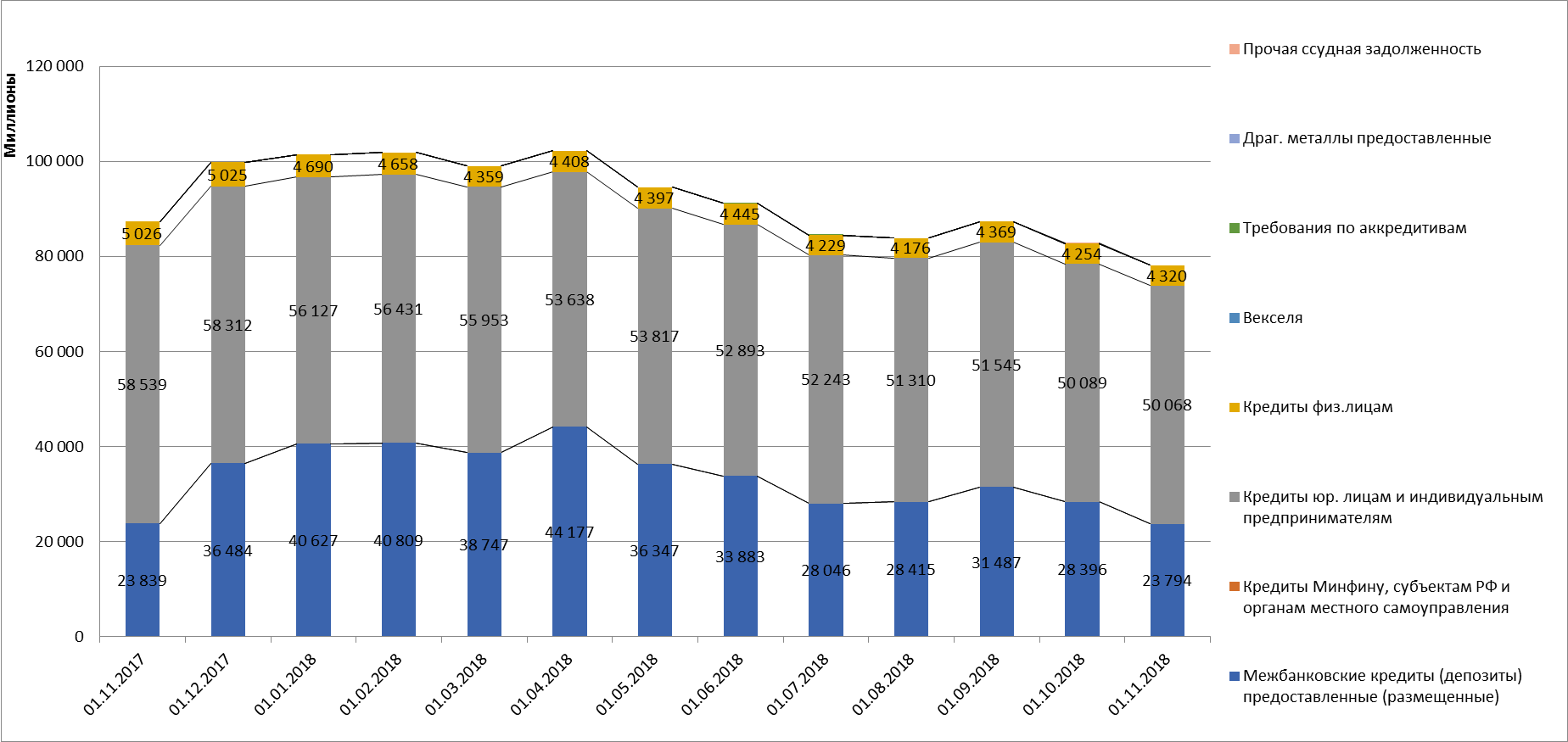

23,794 млрд. руб. (-4,603 млрд. руб.) – межбанковские кредиты.

30,604 млрд. руб. (+1,164 млрд. руб.) - вложения в ценные бумаги.

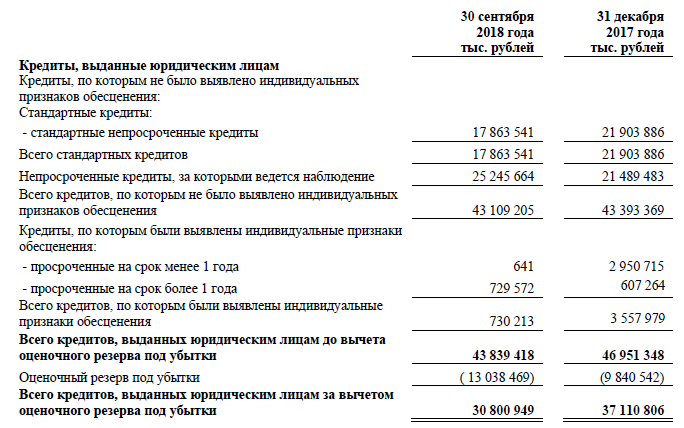

50,068 млрд. руб. кредиты юр. лицам (-0,021 млрд. руб.), в том числе балансовая просроченная задолженность –4,895 млрд. руб. (9,78%). По состоянию на 01.10.2018 года по отчетности МСФО доля кредитов с просроченными платежами более 30 составляла 1,67%.

По МСФО по состоянию на 30 сентября 2018 года в состав кредитов, выданных клиентам, включены кредиты в сумме 9,390 млрд. рублей (31 декабря 2017 года: 12,394 млрд. рублей) (за вычетом оценочного резерва под убытки), выданные компаниям, осуществляющим свою деятельность в сфере производства продукции из стекла.

По МСФО по состоянию на 30 сентября 2018 года Группа имеет 5 заемщиков или групп взаимосвязанных заемщиков, кредиты каждому из которых составляют более 10% капитала (31 декабря 2017 года: 5 заемщиков или групп взаимосвязанных заемщиков). Совокупный объем остатков по указанным кредитам по состоянию на 30 сентября 2018 года составляет 22, 15 млрд.. руб. (31 декабря 2017 года: 20,677 млрд. руб.).

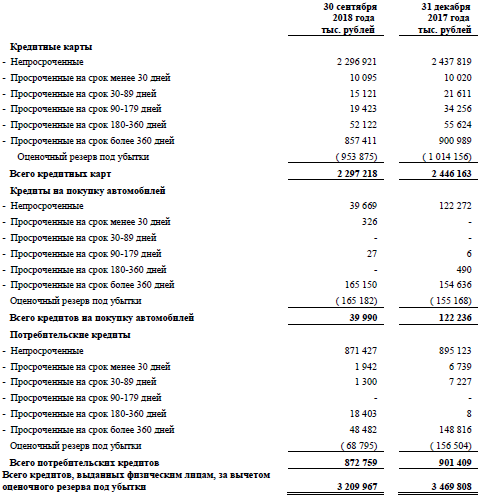

4,319 млрд. руб. кредиты физ. лицам (-0,066 млрд. руб.), в том числе балансовая просроченная задолженность –1,018 млрд. руб. (23,57%). По состоянию на 01.10.2018 года по отчетности МСФО доля кредитов с просроченными платежами более 30 составляла 26,76%.

4,899 млрд. руб. (-0,008 млрд. руб.) – имущество (основные средства, капитальные вложения и т.п.).

Пассивы:

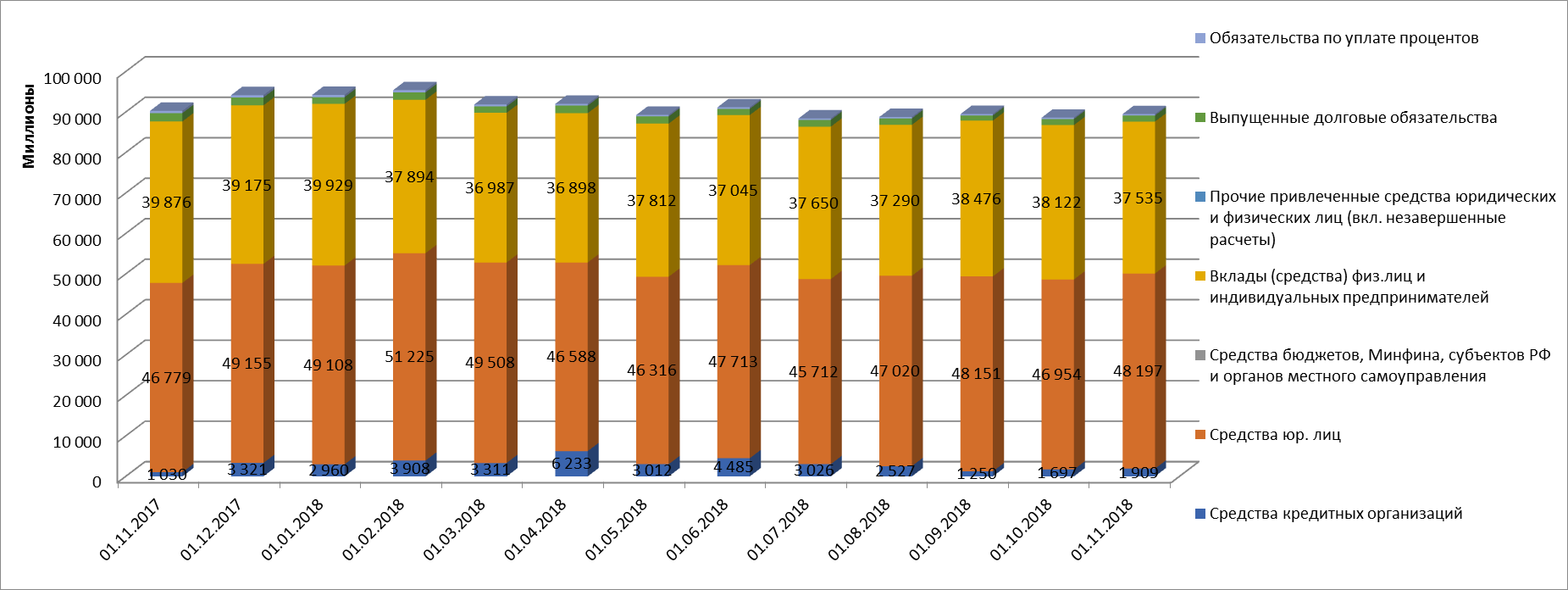

48,197 млрд. руб. (+1,243 млрд. руб.) - средства юр. лиц.

По МСФО по состоянию на 30 сентября 2018 года Группа не имеет клиентов (31 декабря 2017 года: нет клиентов), объем текущих счетов и депозитов которых составляет более 10% капитала.

36,698 млрд. руб. (-0,604 млрд. руб.) - вклады физ. лиц.

1,909 млрд. руб. (+0,211 млрд. руб.) – средства кредитных организаций и ЦБ.

21,969 млрд. руб. (-0,044 млрд. руб.) - сформированные резервы.

Прибыль /убыток (по РСБУ):

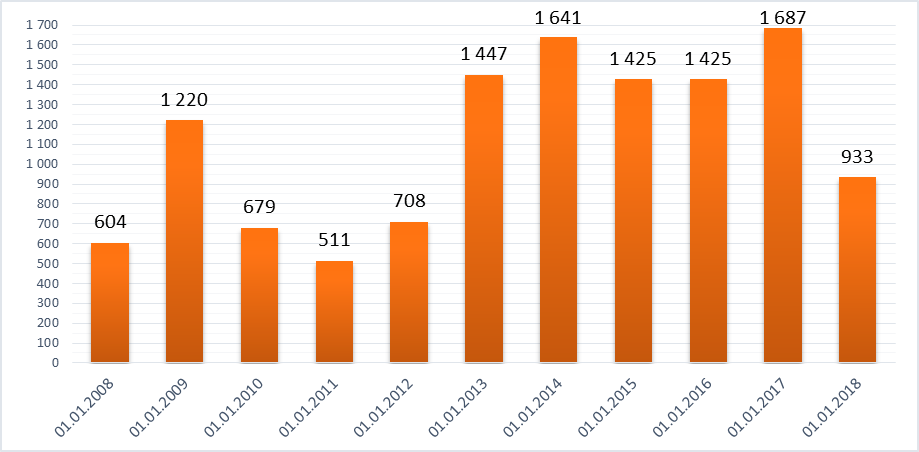

Прибыль за 10 месяцев 2018 года составила +0,845 млрд. руб. За 2017 год – прибыль составила 932,9 млрд. руб. (За 2016 год – прибыль 1,687 млрд. руб., за 2015 – чистая прибыль 1,425 млрд. руб.).

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал).

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО) и структура портфеля ценных бумаг по данным МСФО..

Приложение 4. Динамика состава пассивов и показателей рентабельности.

Приложение 5. Основные показатели по РСБУ

Приложение 6. Дочерние и связанные компании

Приложение 7. Структура кредитного портфеля и средств клиентов по МСФО.

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк.

Приложение 1. Динамика значений основных обязательных нормативов (ликвидность и капитал)

Динамика нормативов достаточности и капитала

Динамика нормативов ликвидности

Приложение 2. Динамика состава активов, в том числе структуры кредитного портфеля.

Состав активов

Кредитный портфель

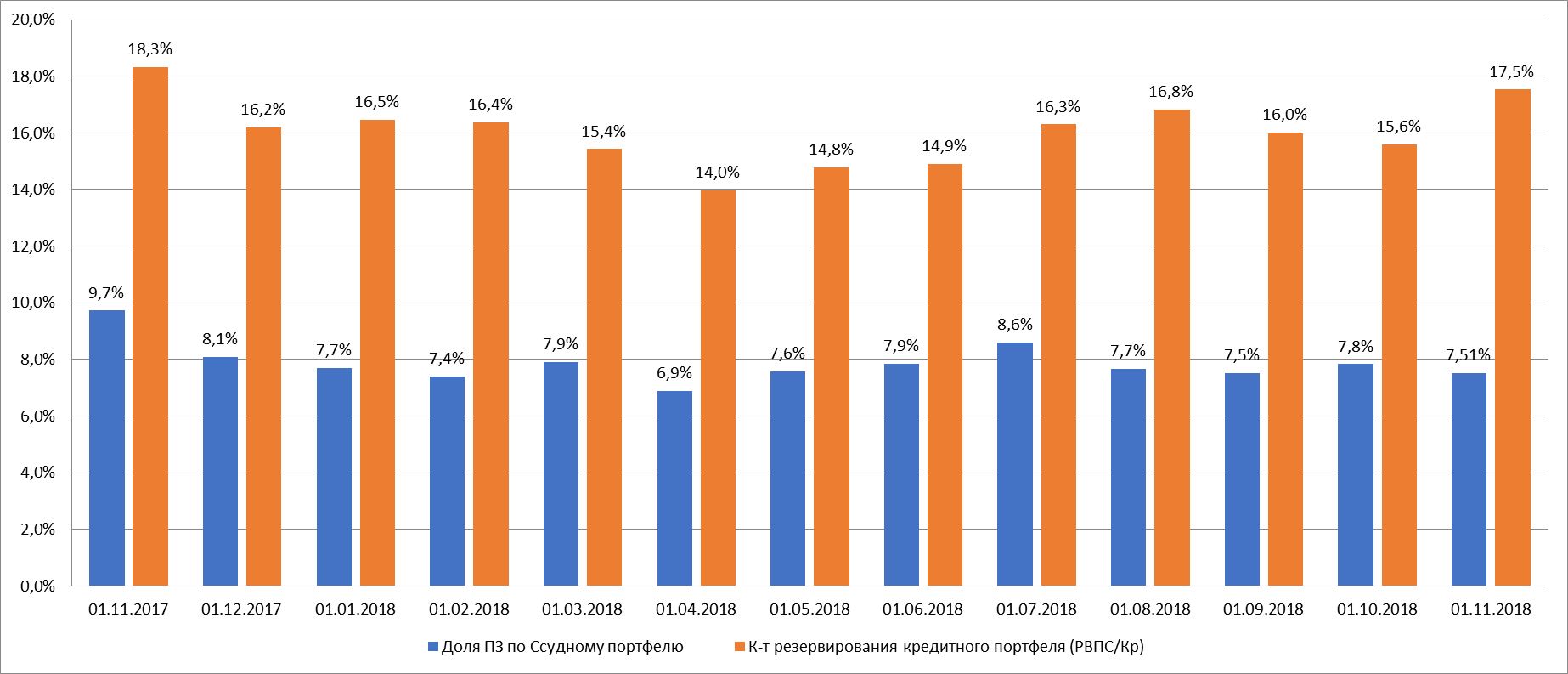

Приложение 3. Качество кредитного портфеля (РСБУ и МСФО).

Качество кредитного портфеля РСБУ (просроченная задолженность и резервы, %).

Качество кредитного портфеля по МСФО на 30.09.2018.

Информация о качестве кредитов, выданных юридическим лицам.

Информация о качестве кредитов, выданных физическим лицам.

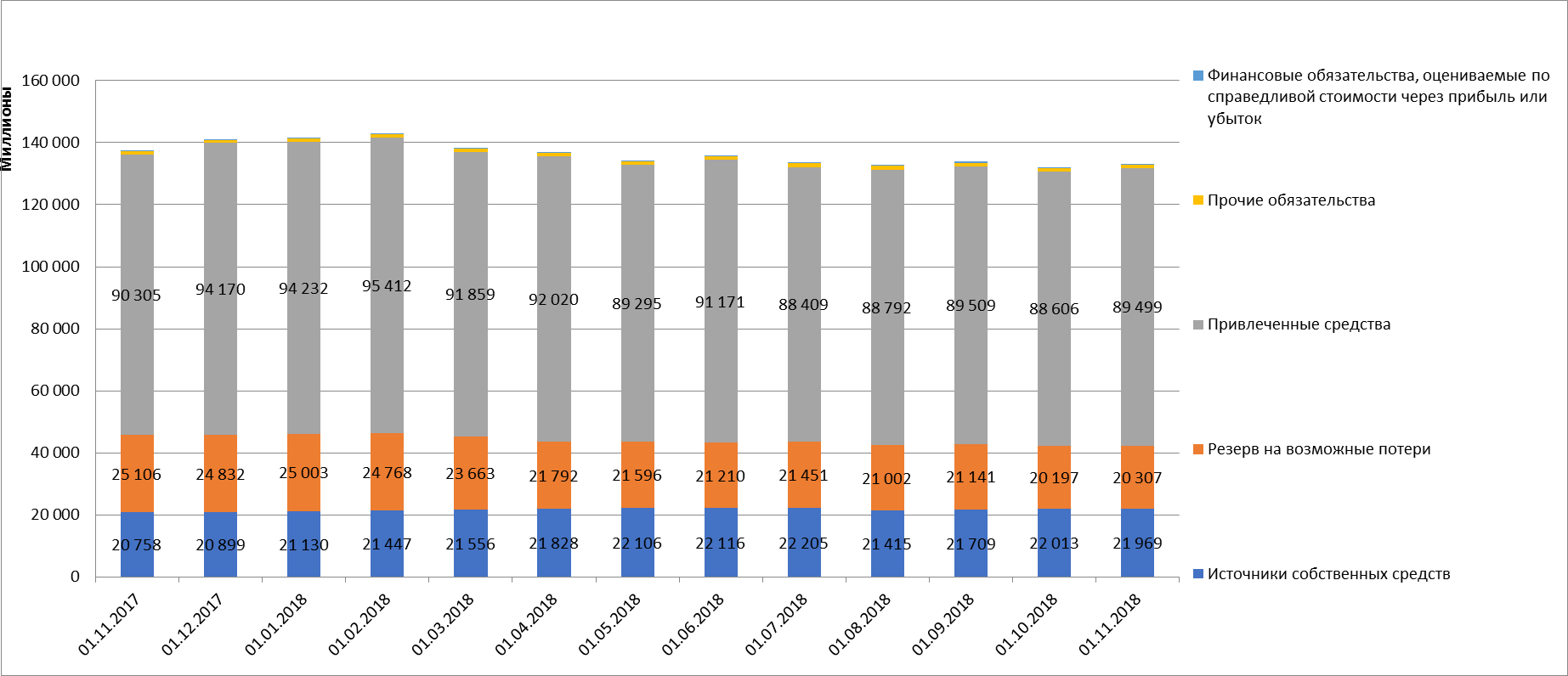

Приложение 4. Динамика состава пассивов ( в том числе привлечённых средств) и показателей рентабельности.

Состав пассивов

Привлеченные средства

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

|

АКТИВЫ |

01.11.2018 |

01.10.2018 |

01.07.2018 |

01.04.2018 |

01.01.2018 |

01.11.2017 |

|

1.1. |

Наличность |

12 839 679 |

10 332 152 |

11 756 921 |

8 626 952 |

9 219 110 |

10 480 158 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

23 793 590 |

28 396 140 |

28 046 212 |

44 176 733 |

40 627 421 |

23 838 536 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

50 067 873 |

50 088 926 |

52 243 205 |

53 637 642 |

56 127 470 |

58 538 846 |

|

1.2.1.3.7. |

в т.ч. Просроченная задолженность по кредитам ЮЛ и ИП |

4 894 850 |

5 487 725 |

6 241 931 |

5 981 118 |

6 666 982 |

7 374 382 |

|

1.2.1.4. |

Кредиты физ.лицам |

4 319 612 |

4 253 680 |

4 229 162 |

4 407 546 |

4 689 898 |

5 026 192 |

|

1.2.1.4.7. |

в т.ч. Просроченная задолженность по кредитам ФЛ |

1 018 393 |

1 049 961 |

1 094 733 |

1 082 838 |

1 196 625 |

1 207 554 |

|

1.2.1.5. |

Прочая ссудная задолженность |

0 |

66 968 |

0 |

0 |

0 |

0 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования |

512 274 |

672 353 |

714 829 |

462 369 |

788 267 |

851 580 |

|

1.2. |

Ссудная задолженность |

78 693 349 |

83 478 067 |

85 233 908 |

102 684 290 |

102 233 056 |

88 255 154 |

|

1.3. |

Финансовые активы |

31 967 555 |

30 838 671 |

29 084 215 |

19 643 810 |

24 520 124 |

33 485 900 |

|

1.4. |

Дебиторская задолженность |

2 915 095 |

1 011 432 |

1 130 413 |

1 722 183 |

1 583 044 |

1 919 795 |

|

1.5. |

Требования по получению процентов |

504 654 |

462 698 |

464 492 |

495 086 |

574 730 |

663 672 |

|

1.6. |

Деловая репутация |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.7. |

Имущество |

4 898 750 |

4 906 431 |

4 250 608 |

2 206 868 |

2 224 801 |

1 717 831 |

|

1.8. |

Прочие активы |

1 163 533 |

1 104 777 |

1 589 171 |

1 541 563 |

1 223 521 |

939 089 |

|

|

Итого АКТИВЫ |

132 982 615 |

132 134 228 |

133 509 728 |

136 920 752 |

141 578 386 |

137 461 599 |

|

|

ПАССИВЫ |

|

|

|

|

|

|

|

2.1.1. |

Уставный капитал |

807 000 |

807 000 |

807 000 |

807 000 |

807 000 |

807 000 |

|

2.1.2. |

Добавочный капитал |

6 545 164 |

6 662 332 |

6 157 056 |

6 036 702 |

5 638 474 |

5 385 684 |

|

2.1.3. |

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

13 650 810 |

13 650 810 |

14 651 490 |

14 651 490 |

13 630 825 |

13 630 825 |

|

2.1.4. |

Неиспользованная прибыль (убыток) за отчетный период |

845 441 |

772 075 |

468 789 |

211 299 |

932 895 |

813 275 |

|

2.1.5. |

Прочая переоценка и резервный фонд |

121 050 |

121 050 |

121 050 |

121 050 |

121 050 |

121 050 |

|

2.1. |

Источники собственных средств |

21 969 465 |

22 013 267 |

22 205 385 |

21 827 541 |

21 130 244 |

20 757 834 |

|

2.2. |

Резерв на возможные потери |

20 307 446 |

20 197 370 |

21 451 102 |

21 791 976 |

25 002 545 |

25 105 655 |

|

2.3.1. |

Средства кредитных организаций |

1 908 721 |

1 697 320 |

3 025 854 |

6 233 326 |

2 959 902 |

1 029 835 |

|

2.3.2. |

Средства юр. лиц |

48 197 077 |

46 954 192 |

45 712 225 |

46 588 298 |

49 108 286 |

46 779 163 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

37 535 324 |

38 121 600 |

37 649 569 |

36 897 868 |

39 929 360 |

39 875 894 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.3.6. |

Выпущенные долговые обязательства |

1 522 353 |

1 502 881 |

1 650 530 |

1 870 549 |

1 672 546 |

2 050 358 |

|

2.3.7. |

Обязательства по уплате процентов |

335 512 |

329 870 |

370 361 |

430 233 |

562 035 |

569 672 |

|

2.3. |

Привлеченные средства |

89 498 987 |

88 605 863 |

88 408 539 |

92 020 274 |

94 232 129 |

90 304 922 |

|

2.4. |

Прочие обязательства |

1 055 963 |

1 077 472 |

1 226 128 |

1 012 476 |

1 050 190 |

1 066 303 |

|

2.5. |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

150 754 |

240 256 |

218 574 |

268 485 |

163 278 |

226 885 |

|

|

Итого ПАССИВЫ |

132 982 615 |

132 134 228 |

133 509 728 |

136 920 752 |

141 578 386 |

137 461 599 |

|

|

ВНЕБАЛАНС |

|

|

|

|

|

|

|

4.4.1.1. |

Ценные бумаги |

1 245 096 |

1 198 515 |

1 655 768 |

2 008 328 |

1 832 175 |

2 366 212 |

|

4.4.1.2. |

Имущество |

36 435 224 |

36 395 875 |

32 895 703 |

33 170 116 |

34 652 903 |

41 769 200 |

|

4.4.1.3. |

Драгоценные металлы |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Обеспечение по размещенным средствам |

37 680 320 |

37 594 390 |

34 551 471 |

35 178 444 |

36 485 078 |

44 135 412 |

|

4.4.1.5. |

Выданные гарантии и поручительства |

1 767 570 |

1 827 299 |

1 841 243 |

1 512 751 |

1 825 503 |

1 704 491 |

|

4.4.1.8. |

Неиспользованные лимиты по выдаче гарантий |

36 466 |

32 449 |

15 555 |

45 006 |

69 882 |

18 101 |

|

4.4.1.7. |

Условные обязательства некредитного характера |

0 |

0 |

0 |

0 |

0 |

0 |

|

4.4.1.6. |

Неиспользованные кредитные линии и овердрафт |

1 063 590 |

421 887 |

333 039 |

417 568 |

500 682 |

701 252 |

|

|

Условные обязательства |

2 867 626 |

2 281 635 |

2 189 837 |

1 975 325 |

2 396 067 |

2 423 844 |

Приложение 6. Дочерние и связанные компании

Единственным дочерним предприятием Банка является:

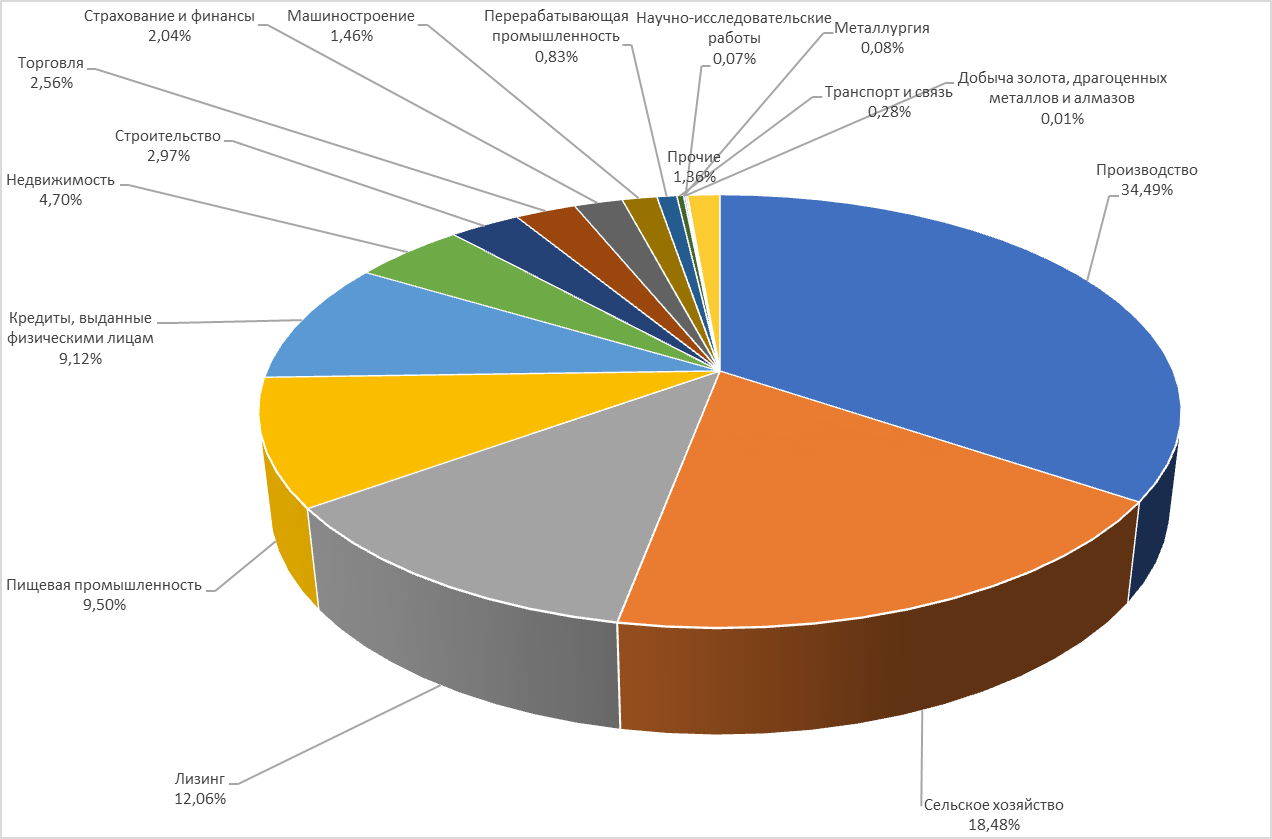

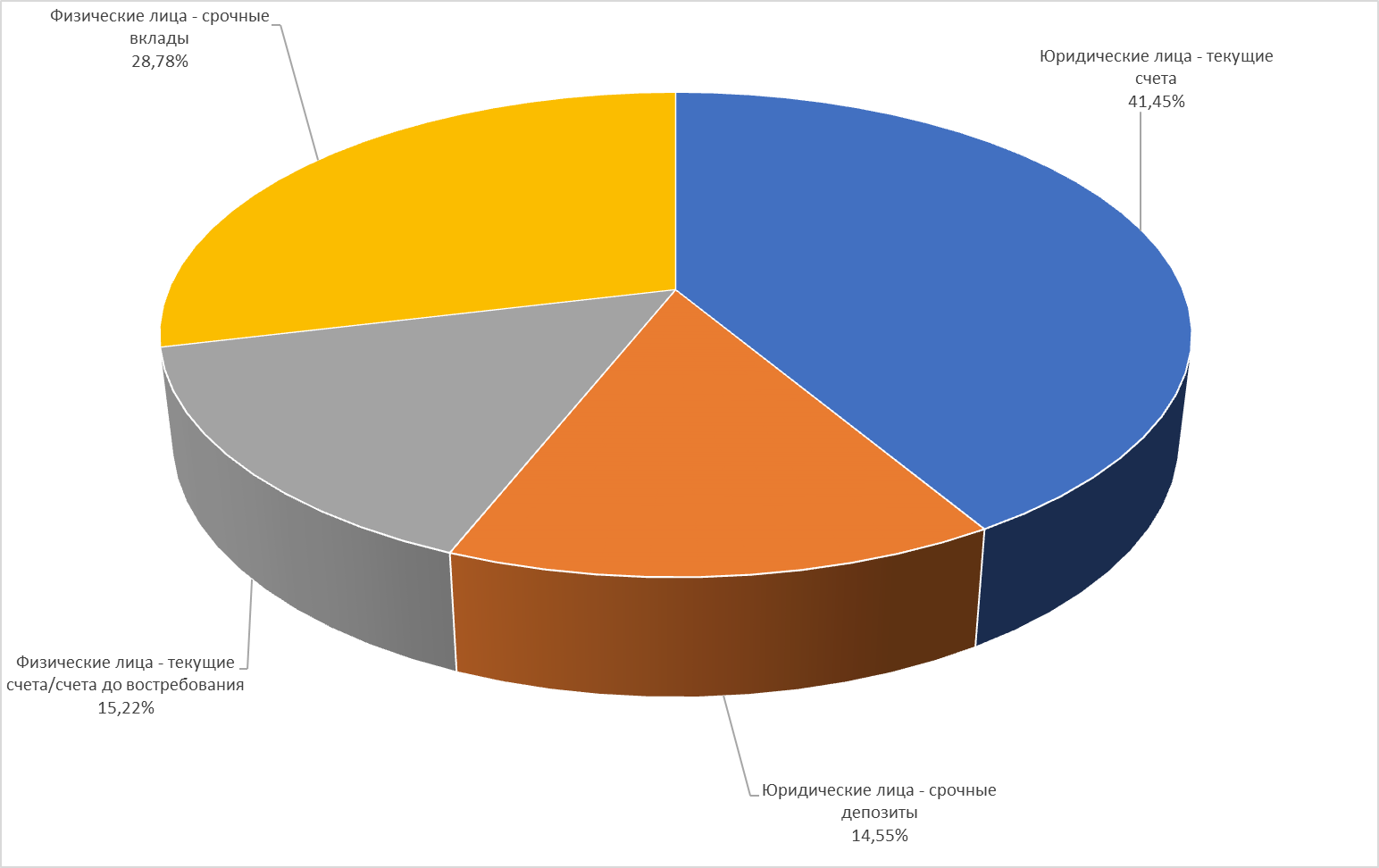

Приложение 7. Отраслевая структура кредитного портфеля и концентрация средств клиентов по МСФО

Отраслевая структура кредитного портфеля Группы по МСФО (на 30.09.2018 года)

Средства клиентов (по типам) в пассивах по МСФО (на 30.09.2018)

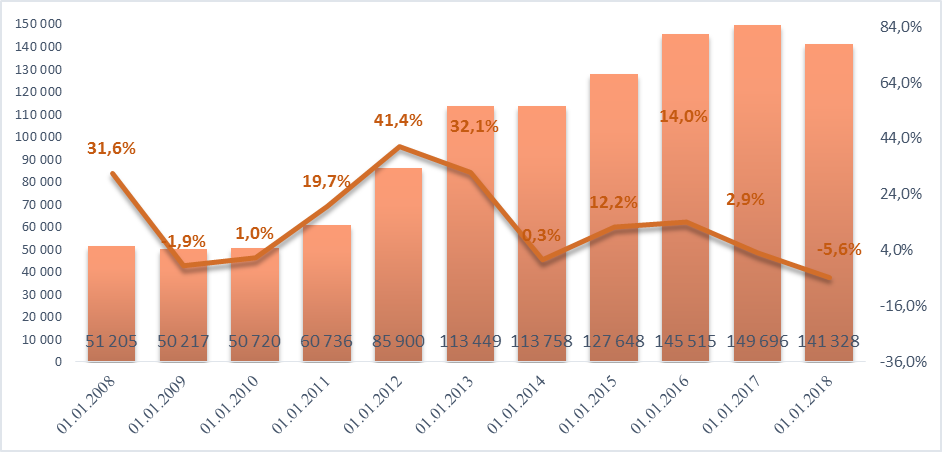

Приложение 8. Динамика финансовых результатов и активов Банка с 2008 года.

Динамика финансовых результатов (млн. руб.)

Динамика активов (млн. руб.) и темпов их прироста (год/к году, %).

Приложение 9. Схема взаимосвязей банка и лиц, под контролем либо значительным влиянием которых находится банк

[1] Рейтинг moneyzzz (совместно с @riskovik):

- A – Нет ограничений – Высокий уровень надежности

- B – Ограничения в рамках АСВ – Средний уровень надежности

- C – Не размещать – Низкий уровень надежности

[2] https://www.moex.com/ru/listing/free-float.aspx

Предыдущее заключение

Развернуть